文 | 野马财经 苏影

编辑丨武丽娟

随着泸州老窖(000568.SZ)2022年财报的披露,新一轮“白酒老三”之争再次落下帷幕,泸州老窖董事长刘淼“重返前三”的目标仍未能如愿。

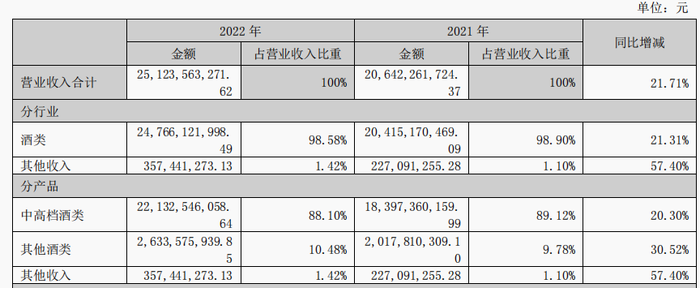

4月28日,泸州老窖公告称,2022年实现营收251.2亿元,同比增长21.71%;净利润104.11亿元,同比增长31.16%。

来源:泸州老窖2022年报

尽管泸州老窖拿下一份不错的成绩单,但对比同行,泸州老窖和“探花梦”还有距离。

从营收来看,贵州茅台(600519.SH)和五粮液(000858.SZ)继续稳坐前二。自2010年让位洋河股份(002304.SZ)后,泸州老窖已经多年位列第四名,2022年又被山西汾酒(600809.SH)实现反超(后者年收入262.14亿元),掉队至第五。不过从净利润来看,泸州老窖则优于洋河股份和山西汾酒,位列第三。

而在白酒“老三之争”你追我赶的背景下,泸州老窖逐年上涨的存货也再次受到关注。

截至2022年底,泸州老窖存货为98.41亿元,同比增长35.21%;而同天发布的一季报中,该数字再次涨至101.5亿元。

百亿存货背后,泸州老窖面临着怎样的未来?

存货首破百亿

刘淼接棒之前,白酒行业刚刚经过一轮行业调整期,泸州老窖因误判形势逆势提价,导致产品销量急剧下滑,公司业绩几近腰斩。在此背景下,2015年6月刘淼上任,成为泸州老窖董事长,并屡次提出“重返前三”目标。

回顾刘淼掌舵的8年,虽然泸州老窖的业绩不负众望,连年飘红,但公司的收入排名却在下滑。同期,公司存货也从20多亿涨到百亿规模。

事实上,刘淼刚上任的几年,泸州老窖的存货增速并不高,2015年-2019年,分别为28.6亿元、25.13亿元、28.12亿元、32.3亿元和36.41亿元,分别同比增长1.17%、-12.13%、11.9%、14.86%和12.72%。

转折发生在2020年,泸州老窖的存货突然进入加速模式,仅用3年多时间就突破百亿规模。

年报显示,2020年-2022年,泸州老窖的存货分别为46.96亿元、72.78亿元、98.41亿元,分别同比增长28.96%、54.98%和35.22%。再至2023年3月底,企业直接突破百亿大关来到101.5亿元。

泸州老窖在年报中介绍,主要是公司持续推动优质酒产能及质量提升计划、产品储存期管理要求、产品产量增加等共同影响所致。

但在存货上涨的同期,泸州老窖的销量却未能跟上前者的速度。

2015年时,公司销量在19.01万吨,但此后几年却一路走低,甚至在2021年降至7.78万吨。2022年,8.61万吨的销量虽然同比有所上涨,但较2020年之前的销售规模还是有明显距离。

数据来源:泸州老窖年报

在此背景下,如何平衡销售速度和生产扩容速度之间的差距,则是泸州老窖在后疫情时代,必须要直面的问题。

中国食品产业分析师朱丹蓬分析,2022年,泸州老窖为提升市场占有率、渗透率,将整体存货短时间内推向比较高的位置。但是如果从中长期去看,他认为泸州老窖的存货量是一个还过得去的水平。

知名经济学家宋清辉则表示,对于酒企来说,存货较高虽然代表未来可以释放的产能较多,但是或将会使其现金流承受考验,继而推高酒企的财务风险。

泸州老窖存货缘何增长?

事实上,泸州老窖当前存货的快速增长,既有疫情期间消费场景缺失,白酒经销商需解决库存压力的大背景;也伴随着整个白酒行业进入洗牌阶段,龙头酒企主动选择扩产的市场趋势。

国家统计局数据显示,2022年我国规上(规模以上企业起点标准为年主营业务收入2000万元)白酒企业963家,产量671.2万千升,同比下降5.6%,为近十年新低;完成销售收入6626.5亿元,增长9.6%;实现利润2201.7亿元,增长29.4%。

虽然从酒企层面来看,销售数据仍在稳中向好,但下游酒商则面临着不小的压力。

《2022年度酒商现状及发展报告》显示,2022年1-6月酒商的业绩平均下滑5.7%,其中,63.6%的酒商业绩同比下滑,27.2%的酒商实现了与去年持平,仅有8%左右的酒商实现增长。

业绩下滑的背后,酒商们还面临着渠道库存越来越高的问题。调研过程中,约有39.7%的酒商的库存在5个月以上,33.6%的酒商库存在3-5个月,即库存在3个月以上的酒商占比高达73.3%。

经销商们库存去化不利,对于上游酒企自然也会产生连锁反应,

以泸州老窖为例,疫情发生的2020年-2022年,泸州老窖的成品酒库存量分别为3.59万吨、5.28万吨、5.46万吨,半成品酒(含基础酒)库存量分别为27.83万吨、38.57万吨和40.26万吨,逐年走高。

但泸州老窖的库存增长不仅和市场压力有关,也有自身主动选择扩产的因素。

早在2016年,泸州老窖就对外宣布,将投资74.14亿元进行酿酒工程技术改造。此后,企业还陆续投资智能化包装中心技改、生产自动化设备改造、包装车间生产线改造等项目。

而2020年后,随着酿酒工程技改项目部分工程陆续投产,泸州老窖的原酒产量等大幅增加,此后三年存货也明显走高。

但上述结果并未影响公司的扩产决心,2022年7月,泸州老窖进一步官宣,将再拿出47.83亿元投资智能酿造技改项目(一期),项目建设期为2022-2026年。

泸州老窖强调,目前公司终端及库存是良性健康的,选择扩产是基于战略考虑。白酒行业竞争日趋激烈,竞争对手异军突起,但同时也蕴含较大的市场机遇。随着项目的建成投产和新技术的运用,泸州老窖生产能力将进一步提高,形成规模效益,降低生产成本,有效增强泸州老窖的竞争力来抵御各类市场风险。

不过,从整个行业来看,去库存仍是未来一段时间的主要趋势。2022年10月,《华夏酒报》曾提到“目前,酒类流通领域库存达3000多亿,并且此数据不包含茅台的社会库存和啤酒。”

对此有业内人士分析,3000多亿元的酒类库存来源其实并不复杂,因为疫情等原因,酒类消费市场需求不振,渠道动销不畅,造成社会库存积压,属于正常现象。这其中既有客观原因,也有酒企自身原因。很多酒商抱怨库存高,其实是在为自己过去几年的盲目扩张买单罢了。

中国酒业协会理事长宋书玉也曾强调,在产能方面,我们要切忌不能只做加法,盘活存量产能,提升优质产能,淘汰低效产能,已成为白酒产业可持续发展的关键之一。

泸州老窖如何应对?

在被动和主动双重因素下,泸州老窖的存货最终跨过了百亿门槛。而2023年,正如宋书玉所言:“消化库存是今年的首要任务”。泸州老窖又该如何应对呢?

供应链金融或是它的第一份答卷。

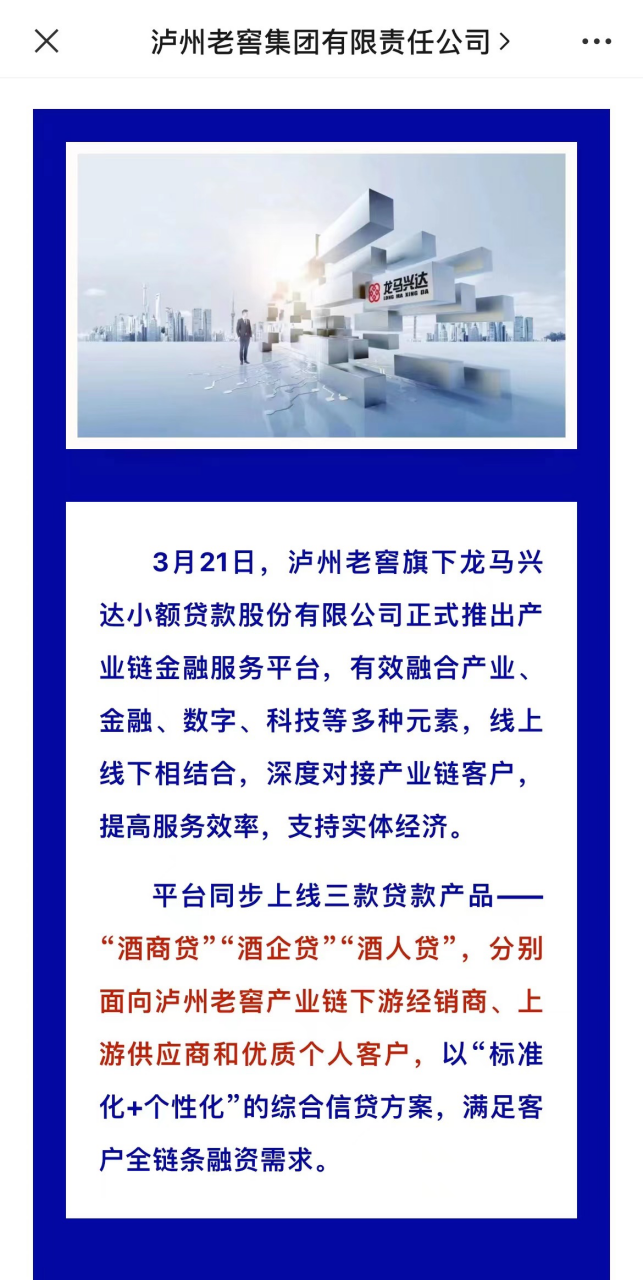

3月21日,泸州老窖大股东泸州老窖集团官微发布,将以旗下小贷公司龙马兴达为基础,打造产业链金融服务平台,并同步上线“酒商贷”“酒企贷”“酒人贷”三款贷款产品,面向泸州老窖产业链下游经销商、上游供应商和优质个人客户。

来源:“泸州老窖集团”官微

当时,在上市公司存货逐年累计的背景下,财经媒体“每日财报网”曾提到,泸州老窖集团发布贷款产品,也和控股公司降库存的需求有关。

对此,泸州老窖则进行了否认,并表示龙马兴达此举是为产业链上下游供应商、经销商和优质个人客户提供服务,与渠道库存没有关系。

但从数据来看,龙马兴达金融服务推出之后,公司的存货增速却有所下降。

自去年12月,泸州老窖“酒人贷”产品就已经开始试水,因此将对比时间拉长至整个一季度。截至2023年3月底,泸州老窖存货为101.5亿元,同比上涨23.82%,较去年同期54.29%的增速已有明显下滑。此外,2023年第一季度,其存货增量为3.05亿元,较去年同期的6.73亿元增量也有所减少。

而2020年,面对疫情时,金徽酒的经销商曾表示,当时酒企及时兑现渠道奖励返利和终端积分奖励帮助合作伙伴共渡难关,也使他们实实在在享受到了金徽酒发展的好处。

由此可见,从酒企层面实施相应的奖励促销政策,也是能够促进白酒扩大市场份额、增加业绩的有效手段之一。

此外,拓展圈层,吸引年轻消费者,也逐渐被龙头酒企们放在了更高的维度。

贵州茅台在年报中指出,从需求端看,行业处于新消费升级期,年轻群体的个性需求,消费场景的拓展丰富,品质文化的更高追求,将驱动酒企加速转型升级。洋河股份也在年报中提到,将根据年轻消费者消费趋势确定产品定位,开发时尚、健康、个性的新品酒饮。

为此,贵州茅台通过“茅台冰激凌”打开新生代背后的增量市场。五粮液则通过举办调酒大赛(2023年3月),邀请国内外调酒师选手,以公司旗下白酒“冰珀43”为基酒调制鸡尾酒创意产品,让新声代品味中国白酒味道。今年4月,洋河股份也发布酒饮新品“微分子”、33.8度、首批售价338元,主打露营、派对等休闲娱乐饮用场景,希望能链接更多的年轻消费者。

值得注意的是,在酒企接连为“破圈”行动的同期,泸州老窖也并非毫无动作,它在“跨界”领域也经验颇丰,不仅曾联名《三只三世,十里桃花》推出过22度“桃花醉酒”,也合作过钟薛高打造“断片白酒雪糕”等。此外,它还是一家自2009年就提出白酒“冰饮”概念的酒企。

而从结果来看,泸州老窖虽然业绩逐年增长,但距离“重返前三”目标却渐行渐远。此前,一位投资者曾对《财经天下》周刊提到,这些年,泸州老窖为迎合年轻市场,追求短期利益,已经过度透支了品牌和产品力。

不过,中国食品产业分析师朱丹蓬则表示,未来整个中国白酒消费将偏向于价值化、高端化以及老酒概念,所以整体来看,泸州老窖包括国窖1573在内的中高档酒类为其贡献88.1%的收入占比,也为其后续业绩利润、股价增长方面奠定基础。未来,泸州老窖应该在整个渠道拓展、场景创新、服务体系升级、客户粘性加强等领域继续发力,更有利于夯实其第一军团市场地位,促进企业可持续发展。

但在龙头酒企之争愈加进入白热化的背景下,泸州老窖的百亿存货可谓一柄双刃剑,舞的好“进可攻退可守”,舞的不好可能会伤到自己。您最爱喝哪种品牌的白酒?为什么?欢迎评论区留言聊一聊。

评论