文|中国微酒 张强

编辑|吴弩

4月28日,19家白酒上市企业的年报全部出炉。

2022年,19家上市白酒企业营收总计3517.99亿元,同比增长15.12%,净利润实现1304.72亿元,同比增长20.36%。

值得注意的是,2022年,白酒行业营收6616.5亿元,利润2201.72亿元,19家白酒上市企业分别占53.09%和59.26%。

川酒、黔酒、苏酒、徽酒是白酒板块中的重要组成部分,在2022年,这四大白酒板块有着怎样的变化?

01、增量最多,川酒板块兵强马壮

作为传统名优白酒的聚集地,川酒板块占据着白酒板块的“王者”地位。让我们把时间线拉长,纵观三年来的数据,深度剖析川酒板块的变化。

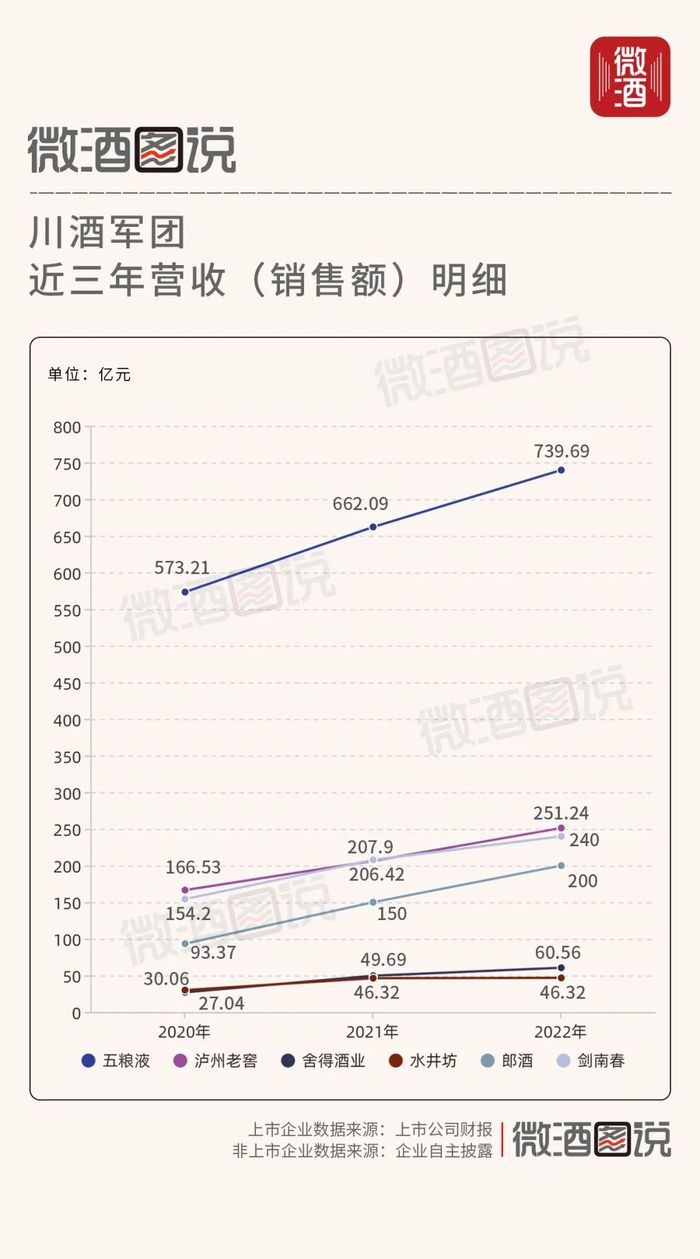

五粮液、泸州老窖、舍得酒业、水井坊四大上市公司,以及郎酒、剑南春两大名酒是川酒军团的核心。

首先从营收来看,2022年,川酒军团的整体营收为1538.22亿元;2021年为1322.42亿元;2020年则为1044.41亿元。

三年来,营收增长了493.81亿元,增幅为47.28%。在19家上市白酒企中,川酒军团营收占比43.72%;而在行业整体营收中,川酒占比23.21%。

其次,从具体品牌来看,五粮液连续三年保持双位数增长,并且每年跨上一个百亿台阶,营收规模从500亿元到600亿元,再到700亿元。

泸州老窖在三年中从百亿俱乐部跨入了200亿俱乐部,并且年度净利润突破100亿元,成了行业第三位利润破百亿的企业。

对于在2022年实现60.56亿元的舍得酒业来说,2023年有望过百亿。从整体来看,全国200亿俱乐部仅5个品牌,川酒军团占据3席,其中,泸州老窖大概率会在2023年突破300亿元。

而在700亿俱乐部中,川酒军团独占一席。2023年,五粮液大概率会突破800亿元营收规模。

届时,川酒军团将会出现两家200亿俱乐部企业、1家300亿俱乐部企业、1家800亿俱乐部企业。

如果再加上即将跨入百亿的舍得酒业、50亿的水井坊,以及丰谷、全兴、叙府、金六福、潭酒、玉婵、小角楼、衡昌烧坊、赤渡、佳乐等品牌,川酒军团将组成面向全国的高中低品牌进攻矩阵,这是川酒军团独有的优势。

然后,从香型上来看,浓香在川酒军团中占绝对主导地位,其中,舍得提出了老酒战略、水井坊提出了“陈香圆润”与“品质美学”,丰谷则继续围绕着低醉酒度进行品类细分。

在酱香方面,古蔺产区已逐渐形成市场与品牌规模,郎酒、潭酒、赤渡、衡昌烧坊、蔺郎、永乐等酱酒品牌最近三年来突飞猛进,建立了高中低品牌矩阵。古蔺产区还加大了赤水河左岸的酱酒建设,支持二郎、太平、永乐组团。在产区方面,川酒军团呈现出产区化的趋势,宜宾、泸州、德阳、成都、遂宁、自贡均形成了优势的白酒产区,这是其他板块很难比拟的。

其中,宜宾产区提出2025年白酒营收突破2000亿元,泸州产区提出“十四五”末实现1500亿元营收。双千亿产区给川酒军团的未来提供了更多的想象空间。

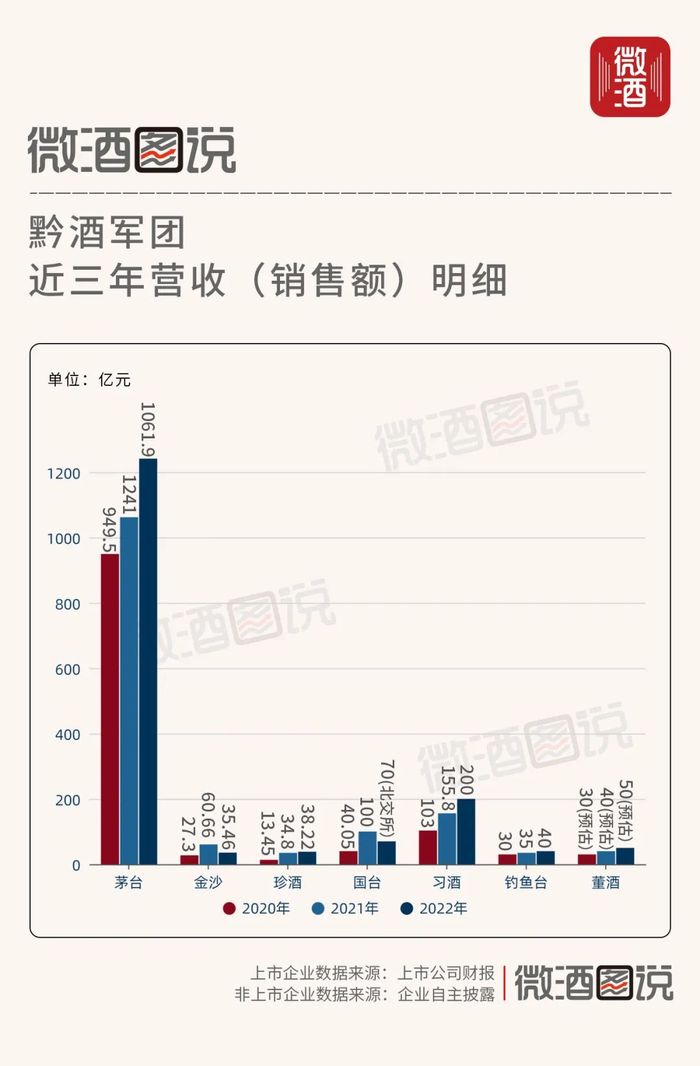

02、规模最大,黔酒板块进入调整阶段

在酱酒品类崛起的趋势下,黔酒板块是不可绕开的话题。过去三年,黔酒是变化最大的板块。

2022年,黔酒板块七大品牌实现营业收入1674.68亿元,这个数据在2021年为1488.16亿元,2020年为1193.3亿元。三年增长了481.38亿元,增幅为40.34%。

在增长的481亿元中,茅台占291.5亿元,其他黔酒品牌增长189.88亿元,远低于川酒刨去五粮液后的327.33亿元。

从营收规模来看,黔酒板块占据四大板块之首,但从增速与增量两个维度来看,黔酒板块排在川酒板块之后,说明黔酒板块的核心增长点还是在于茅台,其他黔酒品牌未能起到支撑作用。

从行业整体占比来看,黔酒板块占整个白酒行业营收规模的25.27%。

从时间上来看,2021年是黔酒板块增长速度最快的年份,习酒、国台、金沙、珍酒、董酒都是跨越式发展,这一年,其他中小酱酒品牌也出现了翻倍式增长。

从各品牌来看,茅台在2021年营收首次突破千亿大关,茅台总产量也突破8万吨,达到了8.47万吨。习酒突破200亿元大关、国台突破100亿元大关、金沙、董酒突破50亿元大关。

2022年,黔酒板块90%以上的品牌出现销售下滑、价格倒挂、渠道库存大、动销难度大等现象。其中,大品牌销售下滑幅度相对较小,中小品牌则出现了断崖式下滑,有的品牌倒挂超过一倍。

值得一提的是,在过去三年,黔酒中小原酒企业转型做品牌,将之前卖原酒赚的钱投入到品牌运营中。2022年,这一类型的企业受影响较大,又开始转回酱酒原酒生意。

资本在过去三年热衷于黔酒板块,在黔酒一级市场共发生198起融资事件,批量融资金额超过685亿元,涉及项目/品牌138个。

2022年,黔酒的主要品牌开始围绕渠道、经销商、消费者、品牌方面做补短板的工作,比如渠道帮扶、锻造营销铁军、加大消费培养、携手共建市场、提升品牌声量、增加市场触达等。

有行业人士认为,黔酒进入了头部品牌竞争时代。这个时期,品牌和企业数量急剧减少,酱酒整体产能开始出现过剩,品牌进入了头部厮杀阶段,行业前十的品牌格局基本稳定。

03、内卷最狠,徽酒板块势头最旺

因为拥有4家白酒上市公司,徽酒板块是资本市场研究最多的板块之一。“西不入川,东不入皖”,徽酒是四大白酒板块中最独特的存在。

在徽酒板块,古井贡酒、迎驾贡酒、口子窖、金种子四大上市公司被称为徽酒四杰。

2022年,徽酒四大上市公司总营收为285.39亿元;2021年为240.87亿元;2020年为187.93亿元。

过去三年,徽酒板块增长了97.46亿元,增幅为51.86%,在四大板块中,增幅是最大的。

在行业整体营收中,徽酒四大上市公司占比4.31%,但徽酒主要集中在安徽省内及周边,市场集中度最高。

从利润端来看,2022年,徽酒四大上市公司总利润为62.11亿元、2021年为58.36亿元、2020年为41.53亿元,平均利润率为21.79%,这三年来,利润增长了20.58亿元,增幅为49.50%。

与川酒、黔酒的高利润相比,徽酒板块的利润相对较低,说明徽酒的产品结构与费用投入还有很大的发挥空间,这也说明地产酒要想做到高毛利还需要走很长的路。从利润增幅来看,近三年来徽酒的产品结构调整还是相当不错的。

此外,徽酒板块也被行业称为市场最卷的板块。

徽酒的老二之争持续了12年,2023年,徽酒老二从口子窖变成迎驾贡酒,但两者间的差距仅为3.7亿元。

虽然迎驾贡酒在整体营收上超过了口子窖,但在高档产品占比上,口子窖5年型(零售价90元/瓶左右)以上产品为48.70亿元,迎驾贡酒银星(零售价60元以上)以上产品仅为39.28亿元。

在省内外市场上,口子窖省内市场营收41.70亿元,领先于迎驾贡酒的34.35亿元;在省外市场,迎驾贡酒营收17.63亿元,领先于口子窖的8.89亿元。

而除了古井贡酒、迎驾贡酒、口子窖、金种子这四家上市公司,徽酒还有不少腰部品牌,如宣酒、高炉家、临水、皖酒、文王、老明光、焦陂、金裕皖、沙河王等。

最近三年,这些徽酒腰部品牌也获得了快速增长,它们虽然在全省化中被古井贡、口子窖、迎驾贡所挤压,但在产品结构升级上还是获得了发展。

比如,文王贡的皇宫宴、老明光的明绿液等,甚至布局到了千元价格带。临水的足年洞藏、焦陂的焦陂特曲、文王的真年份系列、宣酒的宣10等也成为了200元以上的竞争力品牌。

过去三年,古井贡酒跨过了150亿元营收门槛,大概率会在今年过200亿元;迎驾贡酒与口子窖则携手跨过了50亿门槛,在不远的将来,有望进入100亿俱乐部。

大众消费市场持续向好,徽酒又香了已是不争的事实。以徽酒板块为例,这三年,徽酒中小品牌都获得了双位数增长,成为了其他板块企业学习和对标的对象。

04、市场最好,苏酒板块高歌猛进

如果说徽酒是最卷的板块,那么苏酒就是最幸福的板块。因为其拥有最大的白酒消费市场。

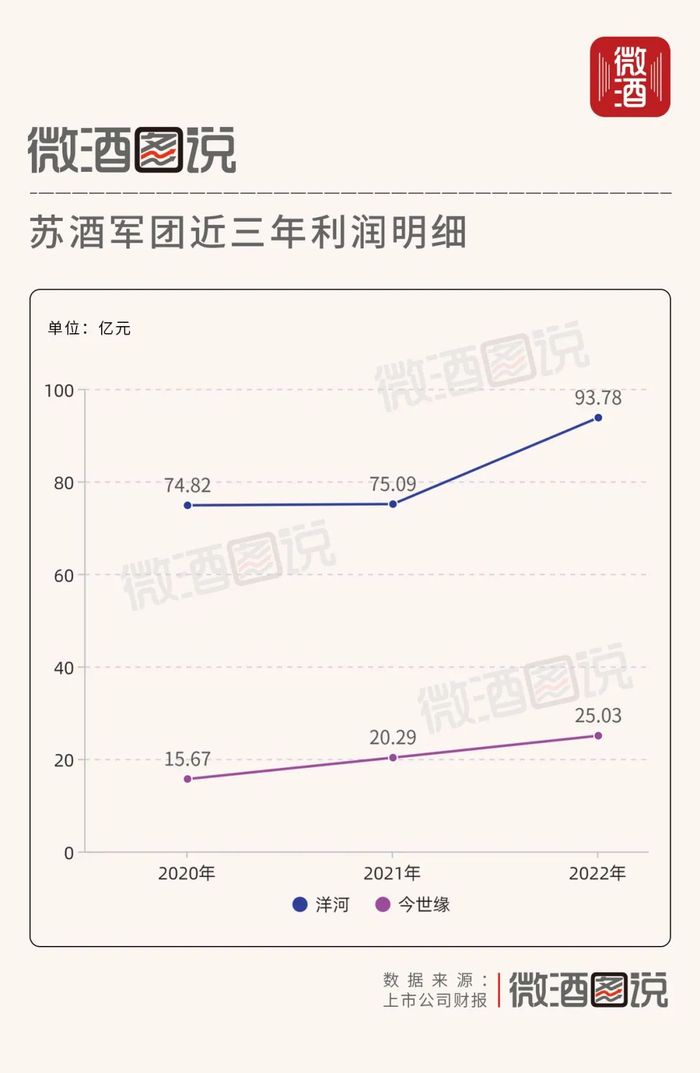

洋河与今世缘是苏酒板块中最重要的两极。

2022年,洋河与今世缘总营收379.9亿元,2021年为317.56亿元,2020年为262.2亿元。三年增长了117.7亿元,增幅为44.89%。

在利润方面,2022年,洋河与今世缘总利润为118.81亿元,2021年为95.38亿元,2020年为90.49亿元,三年增长了28.32亿元,增幅为31.30%。

营收、净利润占比逐年提高,显示出“集中化、品牌化”的趋势,同时,洋河与今世缘在高端、次高端市场也有着核心竞争力。

在省外占比方面,洋河在2020年、2021年、2022年的省外占比分别为52.65%、53.45%、53.74%。在全国化方面,洋河始终走在行业的前列。今世缘在省外占比方面不是非常理想,三年来,其省外市场虽然增长,但占比仍不超过10%。

在产品结构方面,2022年,洋河中高档产品营收为262.27亿元,今世缘A类以上产品营收为72.9亿元。

从企业内部来看,消费升级带来的高端与次高端扩容更加明显。虽然各企业对于划分中高端产品的标准不同,但洋河与今世缘的年报显示,其次高端以上产品不仅有价,还有量。

再从两个品牌分别来看,过去三年,洋河实现了从200亿到300亿的历史跨越,同时,洋河的利润也逼近100亿,这一点非常难得。

今世缘在过去三年实现了从50亿到60亿,再到70亿的跨越,每年10亿以上规模的增长,在这个级别中是不多见的。2023年,今世缘也将大概率进入100亿俱乐部。

评论