文 | 蓝鲸教育 祁青

日前,因拟出资1.3亿元布局AI+职教业务引发关注的科德教育,发布2022年度及2023年一季度业绩。

尽管两个报告期内,科德教育均实现了扭亏,但营收均同比下降。

加速布局职教背后,科德教育业务布局如何?利润回暖之下,营收缘何缩减?

扭亏为盈,利空出尽?

2022年报及2023年一季度业绩,显现了同一种趋势——营收持续下降,利润却大幅扭亏。

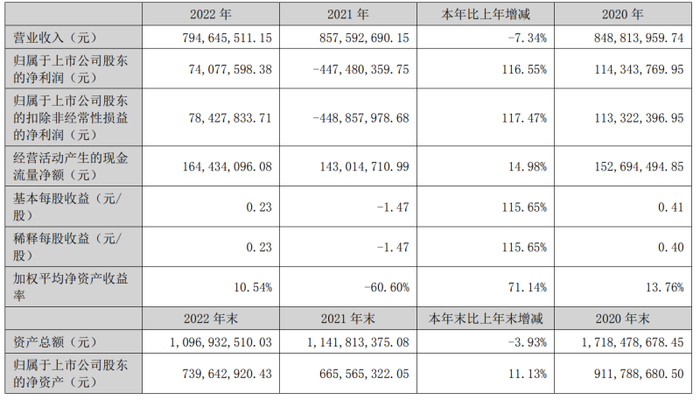

2022年,科德教育营收7.95亿元,较2021年度营收的8.58亿元同比减少7.31%。其中,在2022年度一季度,科德教育单季营收1.87亿元,较2021年度一季度减少了12.35%;至2023年度一季度,科德教育单季营收仅余1.7亿元,同比再度下降9.21%。

在科德教育看来,营收的持续下坠似乎仍离不开“双减”改革的影响。在两期财报中,科德教育均表示,营收的下降是由于公司关闭旗下K12学科类培训业务,并剥离处置K12业务导致。

而在利润面,科德教育却似乎走出了完全不同的趋势。2022年,科德教育实现归属于上市股东的净利润7407.76万元,较上年同期亏损的4.47亿元同比增长了116.55%,实现扭亏为盈。

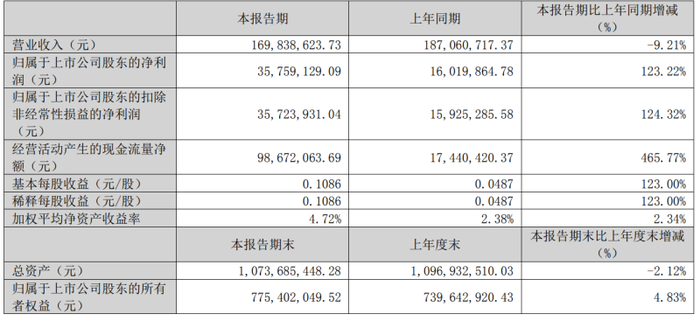

至2023年一季度,科德教育实现净利润3575.91万元,较2022年一季度盈利的1601.99万元相比增长123.22%。然而,目前的利润水平只是回到了2021年度的水平。

但不可否认的是,与营收数据变化相比,科德教育的净利润涨势依然是喜人的。对于营收的持续下滑,科德教育给出的解释是“双减”政策余波未平。而对于利润的扭亏为盈,科德教育给出三点原因:

一是由于报告期内,受益于国家出台的职业教育利好政策的影响,公司教育产业核心业务的业绩稳步增长,主要是职业教育招生人数增加,进而导致盈利能力较上年同期实现增长。

二是,公司持续优化并完善内控管理流程,不断提高运营效率,降低运营成本。报告期内,公司的销售费用、管理费用和财务费用等费用较去年同期有所下降。

三是,上年度因教育培训行业政策变化,公司计提了大额商誉减值,而本报告期内无计提商誉减值的影响。

而在2023年一季报中,科德教育也突出了布局职教对其利润的正向补益。科德教育表示,净利润同比实现增长,主要由于公司职业教育学生人数比去年增长,并且提升内部精细化管理水平,确保公司取得稳健经营业绩。

在以职业教育为主的新业务取得进展的同时,科德教育的各项费用也继续收缩,这或许也是营收不断下降的情况下,科德教育仍能保证利润回暖的原因之一。

财报显示,2022年度,科德教育销售费用为6139.79万元,同比减少12.61%;另由于中介费用和长期摊销减少,管理费用为5898.96万元,同比减少30.21%;研发费用为1558.52万元,同比减少7.29%。

2023年度第一季度,科德教育销售费用为562.52万元,同比减少62.85%;管理费用为1167.31万元,同比减少35.19%,主要系上年底出售K12业务导致费用下降;研发费用为312.13万元,同比减少19.56%。

全线失速,职教“独美”?

细分来看,科德教育的发展情况似乎远没有利润显示的那么好看。

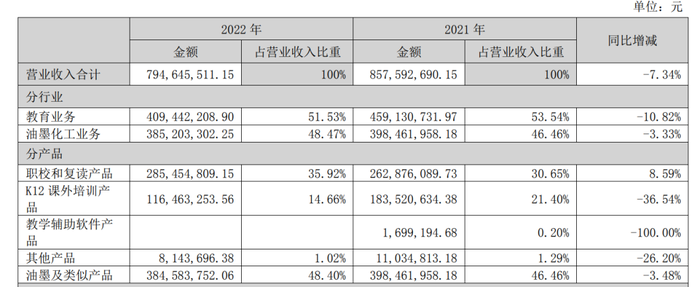

2022年报显示,科德教育的教育业务年内共收入4.09亿元,同比减少10.82%,占总营收比重53.54%;油墨化工业务共收入3.85亿元,同比减少3.33%,占总营收比重的48.47%。

细分到各个产品,或许是因为包括的产品线范围更大,2022年度贡献最多营收的依旧是油墨及类似产品,2022年度该业务共计营收3.846亿元,同比减少3.48%,贡献了48.4%的当年营收。

而教育业务中,占总营收比例最高的,便是科德教育于近年主要发力的职校和复读产品,2022年,这两项产品共计营收2.85亿元,占总营收的35.92%,较2021年的2.63亿元增长8.59%。这也是科德教育共计五种分产品中唯一实现正向增长的产品。

作为此前王牌的K12课外培训产品,2022年度仅营收1.16亿元,同比大减36.54%;占总营收比重也由2021年度的21.4%降至14.66%。

此外,2022年科德教育的教学辅助软件产品再未有营收贡献,而在“停课不停学”火爆的2021年度,该产品也仅有169.92万元营收。

对于业务的最新发展,科德教育表示,公司当前聚焦现代职业教育及与未来新兴产业紧密结合的产教融合,目前开展的教育业务包括中等职业学校、全日制复读学校和职业技能培训服务等,为学生提供升学和职业发展综合解决方案。

中等职校方面,西安培英育才职高和天津旅外职高为科德教育旗下100%持股的民办营利性职业高中,系由当地教育局批准成立的全日制中等职业学校,学制三年。其中西安培英育才主要开设计算机应用、动漫与游戏制作、绘画、播音与主持等专业;天津旅外下设2个校区,主要设置两个市重点专业,即旅游外语专业及商务英语专业,此外还有航空服务、旅游服务与管理和高星级饭店运营与管理等专业。

全日制复读学校方面,科德教育表示,公司将龙门教育打造成优质教育教学品牌,在职业教育领域帮助学生再造广阔的发展前景。其表示,全日制复读学校是教育局发证的以高考复读业务为主的全日制继续教育学校。学校拥有多个校区,并组织教师编写了适合各学段各层次学生学情的校本教材并投入使用。

在ToB的职业技能培训服务方面,科德教育称其控股子公司智链嘉磊是中国电子商会数字开发者共享平台(猿链)的运营公司,是麒麟软件教育发展中心的战略合作伙伴。2022年,智链嘉磊同时开展线上线下培训,为近百家国企央企提供了培训服务,考核通过率保持在90%以上,成功的培养了数百位国产操作系统运维方面的专业技术人才。

而在深化产教融合、校企合作与产业学院方面,目前智链嘉磊已和北京航空航天大学、天津职业技术师范大学、湖南农业大学、临沂职业学院等高校完成了“麒麟工坊”项目的校企合作签署,与北京航空航天大学与苏州浩辰软件股份有限公司在“麒麟工坊”的基础上达成了共建“国产工业设计软件研究及应用实验室”的深度合作。

年报中,科德教育披露,为完善职业教育产业链,尤其是互联网产品和内容的布局,增强竞争能力,公司于2022年11月对外投资设立控股子公司信创启赋。未来,信创启赋将为有灵活就业需求的个体提供各创业课程培训,并提供一定的创业指导包括选择行业、供应链选择、提升个体就业机会的咨询服务。

科德教育表示,目前信创启赋的业务尚处于发展初期,当前的推进以餐饮小店、地摊经济,大学生创业为主线。截止目前,已完成多位导师的签约授课,包括新媒体营销、餐饮传业、法律和财税,以及对标行业创业全套销售课程。此外,在线推广体系也在搭建中,期望形成“导师+达人推广+知识付费+落地指导”的全新教育模式,成为灵活就业的创业型平台职教公司。

前路漫漫,风险犹存

纵观未来的发展规划,布局职教称得上科德教育孤注一掷的“翻身仗”,但这条转型道路似乎仍存风险。

财报中,科德教育坦言,随着职业教育行业受到国家政策层面的支持,将有更多的竞争对手进入市场,从而进一步加剧市场竞争。而刚刚剥离掉原有主业转型而来的科德教育,面对职教赛道已深耕许久的龙头企业,如何筑成产品及口碑的护城河,恐怕仍是要持续思考的难题。

对此,科德教育表示,公司将继续加大课程研发力度,提高教育服务的质量,同时积极布局产教融合领域,通过内部孵化、投资并购等形成新的业务抓手,抓住机遇实现跨越性发展。

但内部孵化的背后,无疑是加大的人力及研发成本。2022年度,科德教育营业成本为5.49亿元。其中,教育业务的营业成本主要是教职人员的薪酬,2022年度教育业务的人工成本占其营业成本的比例为72.19%。

随着科德教育相关业务的不断拓展和规模扩张,公司管理水平、人才和技术储备如果不能适用规模扩张的需要,组织架构和管理模式不能适应业务发展的需要,将难以保证公司经营业绩同步增长,公司也将面临管理风险。

更何况,随着国家对职业教育行业重视程度的不断提升以及未来产业规模的持续扩大,人才竞争将日趋激烈。如果公司的人才引进和培养机制不能满足公司快速发展的需要,出现核心人员流失的情况,将对公司的业务开展和可持续发展带来不利影响。

更主要的是,科德教育手中现金余额似乎已不多。截至2023年3月31日,科德教育现金及现金等价物余额共计3.425亿元,同比下降2.28%。

反观外部并购的发展路径,看似能够节省大部分后续持续的开支投入,但由于职业教育行业内细分领域较多,技术壁垒较高,如何选择长须发展的标的进行投资对公司的管理水平和风险控制水平提出了极高的要求。业绩对赌、上市承诺是科德教育主要的“安全感”来源。

今年4月9日,科德教育发布公告,拟出资1.3亿元对杭州中昊芯英公司进行增资及股权收购,双方将在AI+职业教育方面开展深度合作。

对于此次合作,科德教育寄予厚望,希望通过此次参股,可以借助中昊芯英在芯片领域的竞争力迅速切入教育信息化赛道,完善公司产业链布局,加快AI实训平台的落地与应用,进一步提升公司的市场竞争力和盈利能力,符合公司的整体利益和股东的长远利益。

然而,在殷殷期望背后,双方约定,从2023年开始,中昊芯英“自研AI芯片及系统”的收入占比将超过90%。中昊芯英也做出业绩承诺,2023-2024年两年合计销售总收入不得低于7.6亿元,其中2023年销售总收入不得低于2.08亿元。对此,中昊芯英制定了收入目标,2023、2024年销售总收入分别为2.6亿元及5亿元。

此外,在本次交易方案中,双方还设立了特别约定——中昊芯英需在2026年12月31日之前在包括上交所、深交所北交所等合格资本市场完成IPO上市;或在前述约定期限内,以科德教育认可的交易方案将中昊芯英的股权全部或部分转让给收购方,实现被收购。若未能如期完成,科德教育有权要求中昊芯英回购其在本协议中认购的部分或者全部股权。

纵观科德教育未来职教业务发展,如若选择内部孵化,那么如何防止持续加大的各项投入开支对本就差强人意的业绩带来更大的影响?如若选择持续并购,一是能否保证在众多职教细分领域中锚定发展方向,实现互利双赢;二是苛刻的业绩承诺条件能否吸引优质标的?科德教育凭职教打“翻身仗”,或许还需要从长计议。

评论