文|野马财经 刘钦文

编辑|高岩

一粒片仔癀有多“神”?在闽南人口中,“大到刀伤枪伤,小到嘴角生疮,只要拿小刀刮下来一点碾碎了,涂在伤口边缘,保证两三天炎症就消下去。”

片仔癀与乌龙茶、寿山石一起被称为“福建三宝”,如此“神奇”的片仔癀,时隔三年,于近日迎来了一波提价。5月5日晚,片仔癀(600439.SH)发布公告表示,片仔癀锭剂在国内市场的零售价格将从590元/粒上调到760元/粒,海外市场的供应价格将上调约35美元/粒,供应价格相应上调约170元/粒。

即使涨价,消费市场上片仔癀仍一粒难求,相应的在二级市场上,其也是备受追捧的明星股。但过去的一年,片仔癀的日子并不顺利,在不久前发布的2022年年报中,片仔癀营收净利增速为8年来的最低水平,股价也持续下滑,距离2800亿的巅峰水平已削去近一半。这一次的提价行为,能否止住“滑坡”的股价和业绩?

靠涨价拉动营收?

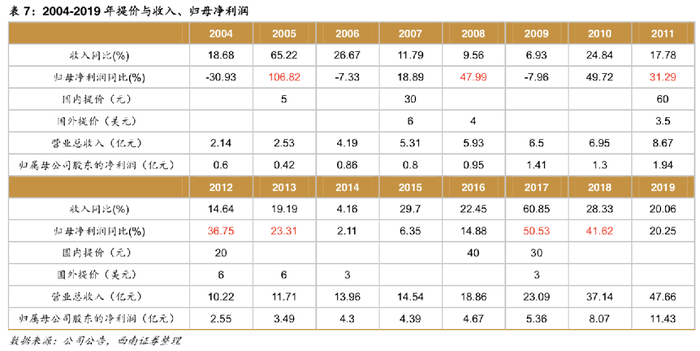

据西南证券统计,从2004年到2020年片仔癀国内零售价一共提价9次,从325元提升到了590元,提升81%。出口零售价一共提了10次,从14.5美元/锭提升到了51.8 元/锭,提升257%。从出厂价来看,一共提了10次,从125元提升到了390元,提升212%。

这一次是片仔癀时隔三年来再度宣布调价,也是历史上最大涨幅。对于提价原因,片仔癀解释为,“主要原料和人工成本上涨等原因。

根据公开资料,片仔癀的用料包括麝香、牛黄、蛇胆和三七四味中药。均为名贵中草药。

其中,我国麝资源面临严重危机,麝种群数量已由上世纪50年代的250万头左右锐减至2017年的6万头,2011年更是小于5万头。因此国家在2003年将麝由国家二级野生保护动物调整为一级野生保护动物。

2005年,国家有关部门为保护野生麝资源,仅准许片仔癀等少数几个传统名贵中药品种继续使用天然麝香。截止到2016年,我国也仅有17个品种,共14家企业获得天然麝香使用权。

因此天然麝香的价格始终居高不下。2015-2017年6月,天然麝香价格一度在45万元/公斤(450元/克)高价位运行,由于天然麝香采用配给制,后续价格未更新。

天然牛黄同样供不应求。根据中国中药协会资料显示,我国每年产出的天然牛黄不到1000公斤,而传统名贵中成药中的牛黄需求量约5000公斤。

蛇胆的使用同样需获得国家林业部门行政许可。2022年,麝香、牛黄及蛇胆的价格均出现上涨,仅三七有所下降。2022年全年,片仔癀的营业成本上涨19.55%,为47.26亿元。

实际上,除了原料价格上涨这一直接原因外,片仔癀提价对营收、净利的拉动作用也不容小觑。

2004年其归母净利润下降30.93%,2005年3月,片仔癀便将出厂价和零售价提升5元,同年实现收入同比增长65.2%,归母净利润同比提升106.8%。2006年归母净利润再次下降7.33%,2007年1月、3月、11月三次提价,其中,国内提价30元,国外提价6元,2008年片仔癀收入提升9.6%,归母净利润提升48%。

第二波提价从2011年开始,其中国内零售价2011年、2012年分别提升60元和20元,2011年-2013年,不论是营收还是净利增速,片仔癀均保持在两位数。归母净利润同比增长31.29%、36.75%和23.31%。

2014年、2015年,片仔癀归母净利润增速下滑,仅为2.11%和6.35%。2016年、2017年,片仔癀零售价分别提升40元和30元,2017年、2018年,受益于提价影响,片仔癀归母净利润同比增速分别为50.53%、41.62%。

图源:西南证券

根据2022年年报显示,片仔癀实现营业总收入86.94亿元,同比增长8.38%,归母净利润24.72亿元,同比增长1.66%。均为其8年来的最低水平。且总体毛利率为45.66%,同比下降5.07%。

此外,自2014年片仔癀提出“一核两翼”(以医药制造生产为核心,以化妆品、日化产品及保健品、保健食品为两翼)发展战略后,日化产品成为片仔癀新的增长点。但最新年报显示,片仔癀化妆品业营收已连续两年下降,2022年为6.34亿元,同比下降24.61%,跌回2019年水平。

片仔癀深抗敏专效深养牙膏还在2023年1月两次被国家药监局“点名”,指出其菌落总数不符合规定。两次通报产品均为同一批次,且均为代工产品,生产厂家均为苏州清馨。

“参照过往的价格调整,公司经营情况一般呈现稳步增长的状况。”片仔癀在此次提价公告中表示。

神药支撑的高估值还能撑多久?

都说炒股逃不过“喝酒吃药”,资本市场一向对白酒股、医药股“爱得深沉”。片仔癀于2003年在上交所挂牌上市交易。上市的前15年里,片仔癀表现平平。2018年至今,片仔癀股价从48.96元上涨至最高490.67元。截至2023年5月7日,报收273.81元/股,总市值1652亿元。

这使得其在白云山、云南白药、片仔癀“中药快消三剑客”中虽营收垫底,却是市值榜首。2022年白云山、云南白药、片仔癀分别实现营收707.88亿元、364.88亿元、86.94亿元,二级市场上,营收为三者榜首的白云山却成了最后一名,市值仅546亿元,“老三”片仔癀则一跃成了老大,拥有1697亿元的市值,云南白药为1054亿元。

这其中少不了片仔癀作为“神药”的推动作用。官网介绍,“片仔癀”,意为“一片即可清热解毒”。根据说明书显示,其主治“清热解毒,凉血化瘀,消肿止痛。用于热毒血瘀所致痈疽疔疮,跌打损伤”。

但在消费市场上,片仔癀不仅可以清热解毒、消肿止痛、解酒护肝,甚至还可以治疗阳痿肾虚,抗癌延寿,几乎到了“包治百病”的地步。

在此前的片仔癀广告宣传册中,治疗作用便包含一项“防癌抗癌”。据《国际金融报》报道,片仔癀上海部分体验馆的宣传手册上,宣传的产品功能包含“保肝利胆、修复肝脏细胞、消炎止痛、促进伤口愈合、防癌抗癌、减毒增效”等,许多功能还附上研究数据或临床试验结果作为支撑。工作人员也反复强调片仔癀的多种保健功能,在他们口中,片仔癀既能包治肝病,又能保健养生。

价格+“保健”属性,使得片仔癀还成为许多人的送礼选择。

一番炒作下,片仔癀在市场上一粒难求。据“21世纪经济报道”报道,片仔癀从2021年5月开始,正式进入限购政策,当月凭个人身份证号码和处方,体验馆购买,一人一个月限购2粒。

以北京为例,如今在北京地区购买片仔癀不仅需要登记身份证和手机号码,而且每人限购2粒;如果之前已经购买过片仔癀,那么同一号码的顾客需要间隔3到5天才能再次购买。

2017年一场北京拍卖会上,片仔癀三盒(30粒装)拍出了16.1万元高价,平均每粒5366.6元,是中药市场上的“硬通货”。

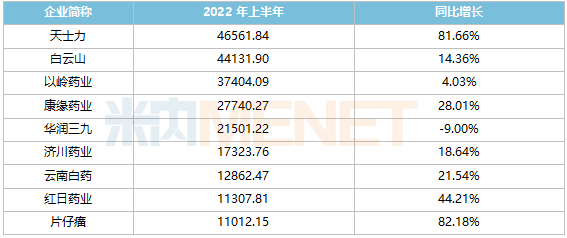

如此“神奇”的片仔癀,其研发费用近五年分别为1亿元、1.19亿元、0.98亿元、2亿元和2.3亿元。据“米内网”统计,中药股中,2022年上半年片仔癀研发费用排名第九。

图源:米内网 “中药厂的研发能力普遍偏弱,而片仔癀的研发还不如说是他老字号招牌的影响,老百姓不是很懂临床研发,更多的是一些口口相传的对老字号疗效的信任,甚至是对一些特别的典型案例,尚且不知道真假的情况下趋之若鹜。我觉得提价的行为一个是黄牛的恶意炒作,也是市场规律的一个无形的推手的体现。”biotech创新药医学顾问曹博表示。

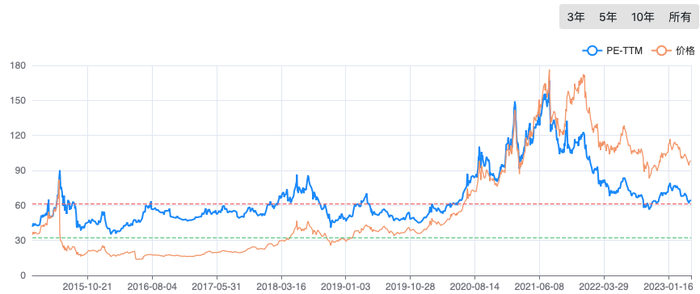

二级市场上,除了股价、市值,片仔癀的市盈率也居高不下。市盈率市盈率亦称本益比,=总市值/归母净利润(TTM),是最常用来评估股价水平是否合理的指标之一。一般认为市盈率越高,股价越被高估。

一般来说,市盈率水平为0-13即为价值被低估,14-20为正常水平,21-28为价值被高估,28+反映市场出现投机性泡沫。而片仔癀历史最高市盈率曾达到167倍。相较之下,“中药快消三剑客”的白云山如今仅为7.15倍,云南白药17.36倍。

图为片仔癀市盈率变化 图源:小乐财报网 “片仔癀被炒出天价是多种因素共同推动的结果,包括,过分夸大片仔癀的功效、资本追逐和原材料稀缺。中国医药行业是资本纵横捭阖的重要领域,制造热点,引领热点,是资本的需要。片仔癀功效的扩大无疑提供了很好的风口,而原料的稀缺则加剧了这一态势。不过,这种非正常现象不会持久,随着功效被纠正片仔癀的市场容量将会急剧下降,资本则会加速逃离。回归常态将是指日可待的。”四川天府健康产业研究院专家孟立联表示。

片仔癀自2022年起,股价便持续下跌,最辉煌的时候,片仔癀的总市值曾达到2948亿元,一度力压恒瑞医药,成为A股医药板块市值一哥。如今片仔癀市值为1697亿元,已削去近一半。

图源:东方财富网

市盈率也从2021年的160倍降到如今的64.71倍,虽仍远高于同行的平均水平39.08倍,但较最高时已下降约60%。市场似乎正在冷静。

图源:东方财富网

“中药行业的原则和任何医药行业都是一样的。首先要重品质,包括质量和疗效。其次,要看有没有专利或保护药方,这是企业的护城河。片仔癀、云南白药具备以上特点,但新药研发其实都没有。只是守着秘方过日子。”职业投资人程宇表示。

你吃过片仔癀吗?是否真有那么神奇?欢迎下方留言讨论。

评论