界面新闻记者 |

去年净利创出新低的迈赫股份(301199.SZ)引起了深交所的关注,被要求说明设计业务收入大幅下滑的原因及合理性,并回应“是否存在放宽信用政策、向不具备支付能力客户销售的情形”。

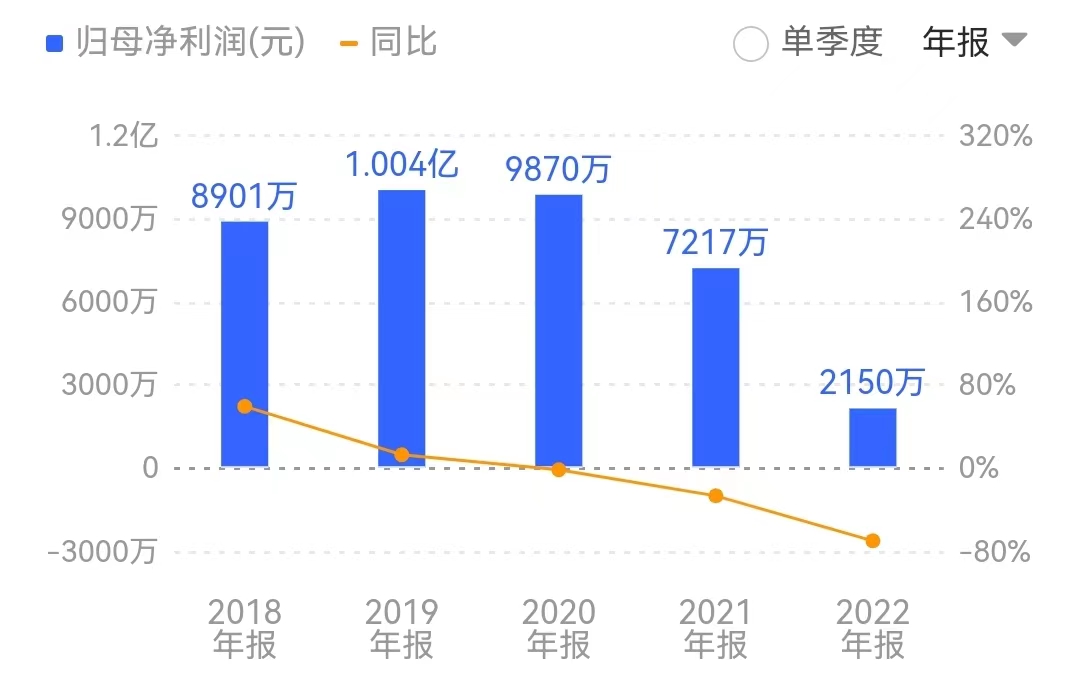

5月8日晚间,迈赫股份收到深交所下发的年报问询函,年报显示,报告期内,迈赫股份实现营业收入7.02亿元,同比下降13.40%;归属于上市公司股东净利润2149.59万元,同比大幅下降70.22%。这一成绩刷新了公司近年来的业绩新低,净利润仅相当于2019年的五分之一。

公开资料显示,迈赫股份成立于2010年,总部位于山东潍坊,2021年12月登陆创业板上市,主要产品包括智能装备系统及动力能源供应系统、系统化设计服务。其中,智能装备系统及动力能源供应系统产品及服务主要应用于汽车、工程机械及其零部件等行业领域;系统化设计服务由全资子公司迈赫设计院开展,主要服务内容包括工业工艺规划设计和建筑设计等。

界面新闻注意到,迈赫股份将2022年业绩大幅下滑的原因归因于“毛利率下降”:公司去年综合毛利率为16.49%,同比下降3.86个百分点,其中智能装备系统及动力能源供应系统毛利率为14.12%,同比下降2.68个百分点;设计业务实现营业收入2366.04 万元,同比下降58.42%。

迈赫股份表示,公司毛利率下降的主要原因系智能装备系统及动力能源供应系统毛利率下降及毛利率较高的业务类型设计业务收入占比降低所致。

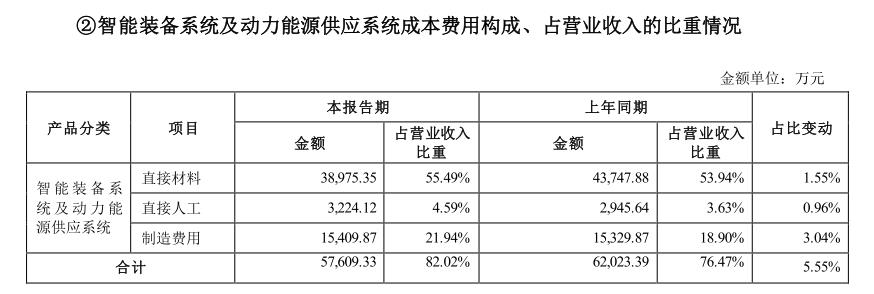

具体来看,智能装备系统及动力能源供应系统业务的成本构成中,制造费用占营业收入比重为21.94%,同比增加3.04个百分点。据了解,制造费用主要包括业务分包支出、外协加工支出、生产车间管理人员的薪酬、固定资产折旧等支出。

对于制造费用成本上涨,迈赫股份表示,“部分项目受当地政策影响相关生产团队无法进场,不得不将部分生产制作安装外包给符合政策的单位实施,导致本报告期用工工时较上年同期大幅上涨。受市场和行业环境影响,制造费用中安装调试、设计外包费用价格大幅上涨,导致公司项目成本增加”。

在此背景下,因本期将部分生产制作安装外包,本报告期安装调试、技术维护服务合计用工1,412,944.89工时,单位人工费 60.11元/工时,上年同期安装调试、技术维护服务合计用工831,441.30工时,单位人工费51.48元/工时,用工工时、单位人工费分别上涨69.94%、16.77%。

对此,深交所要求迈赫股份结合生产模式、成本控制措施、同行业可比公司情况、以前年度业务外包情况、外包服务前五大供应商及对应项目、交易金额、是否为关联方等,说明公司收入下降而安装调试、技术维护服务等用工工时大幅上涨的原因及合理性。

从设计业务看,迈赫股份表示,受房地产行业不景气大势冲击,建筑设计类企业“企多粥少”的局面进一步分化,拖累了企业营收。企业上游房地产市场持续低迷与经济下行带来的连锁反应,直接导致全年建筑设计类企业整体市场表现不佳。

值得一提的是,对比上市企业2022年设计收入发展走势,建筑设计类行业是唯一设计收入出现下滑的行业,总体设计收入较上年同期下滑18.42%。迈赫股份表示,企业竞争加剧,倒逼企业业务形态以设计咨询为主导向设计总承包、EPC总承包等业务多元化发展方向拓展,企业转型升级带来短期阵痛,导致管理成本上升反噬企业收入。

对此,深交所要求迈赫股份结合业务模式、近三年主要客户及收入确认情况、行业发展情况、收入确认时点、成本构成等,说明设计业务收入大幅下滑的原因及合理性。并结合所属行业发展趋势、竞争格局及公司行业地位、近三年毛利率对比情况、同行业可比公司情况等,说明公司收入及毛利率变化的原因及合理性。

界面新闻注意到,在去年迈赫股份发布2022年半年报之后,深交所也曾针对毛利率大幅下降对其发出问询,要求结合原材料、制造费用等项目明细、占营业收入的比重及变动情况、同行业可比公司情况等,量化分析原材料涨价、新冠疫情等对毛利率的具体影响,说明毛利率大幅下降的原因及合理性。

迈赫股份回应称,本期公司毛利率下降的主要原因系“智能装备系统及动力能源供应系统”营业成本增加,毛利率下降及毛利率较高的业务类型“设计业务”收入占比降低所致。其中,“智能装备系统及动力能源供应系统“营业成本增加,主要系直接材料金额和占比增加,原材料涨价导致。具体来看,上半年原材料采购合计2.73亿元,较去年同期2.08亿元增长了31.25%。

除了毛利率大幅下滑之外,迈赫股份在坏账计提方面也引起了深交所的关注。

年报显示,迈赫股份应收账款余额为3.97亿元,其中按单项计提坏账准备的应收账款余额4894.22万元,对应的两位客户均在进行破产重整,坏账计提比例分别为60%、100%。

按组合计提坏账准备的应收账款余额3.49亿元,坏账准备期末余额4160.83万元,计提比例达11.94%,同比增加3.97个百分点,账龄2-3年、3年以上的应收账款余额分别为9032.79万元、2416.95万元,同比增加250.32%、963.38%。

对此,深交所要求公司结合对应客户重整计划、进展情况、相关款项可收回性等说明坏账准备计提是否充分,采取不同计提比例的原因及合理性。

深交所还要求其结合长账龄客户信息及是否为关联方、资信情况、交易背景、时间、金额及标的、合同履行情况、收款安排、逾期情况、长期未收回的原因等,说明长账龄应收款项大幅增加的原因及合理性,是否存在放宽信用政策、向不具备支付能力客户销售的情形,相关收入确认是否真实准确,坏账准备计提是否充分合理。

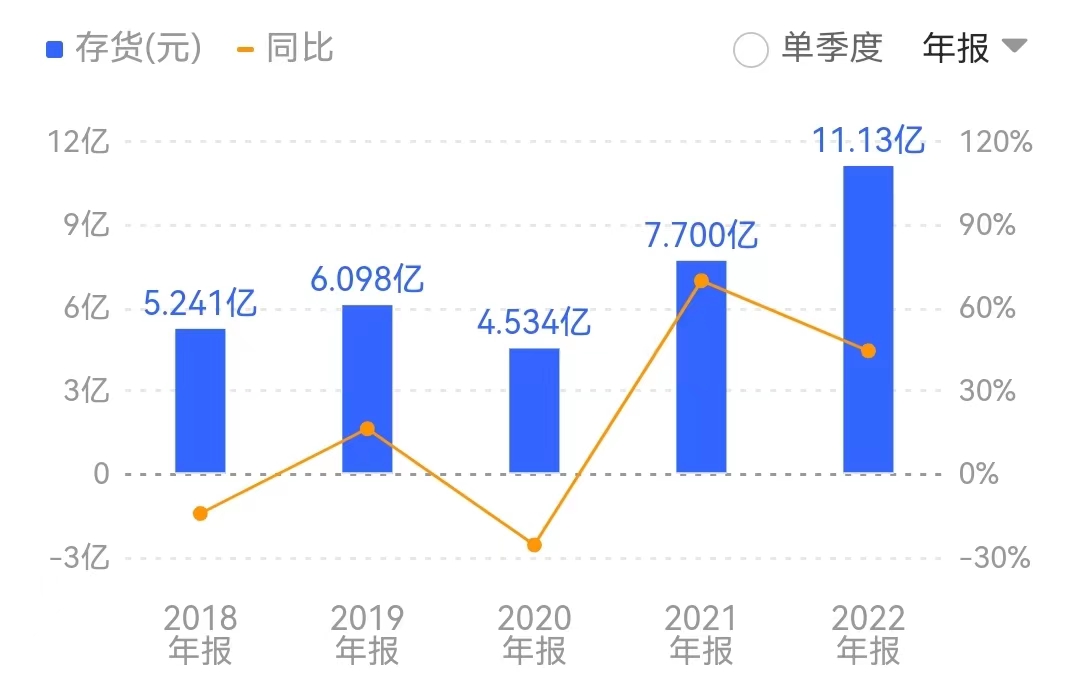

此外,报告期末,迈赫股份存货账面余额达11.32亿元,同比增加45.87%。其中,在产品余额11.11亿元,存货跌价准备余额1687.51万元,计提比例1.52%。

对此,深交所要求其说明在产品较期初大幅增长且远高于营业成本增速的原因及合理性,主要客户履约能力及合同履行情况,并结合在产品的具体类别、账面价值和可变现净值、主要供应商信息及是否为关联方等因素,说明期末在产品跌价准备计提的充分性,与同行业公司是否存在重大差异;关联方采购的具体采购项目、交易金额、定价依据及公允性、是否向其他供应商采购类似项目及对比情况、选择关联方供应商的考虑因素等。

评论