文|市值榜 武占国

编辑|何玥阳

对刚到北京的毛新生来说,一切都是新奇的,他不会开电视机,甚至不敢上电梯。

17岁的毛新生,大概不会想到30多年以后,会在AI这么前端的领域有所建树,带出了十几个资深架构师,应该也不会想到自己成为了一家知名AI医疗影像企业的创始人。

数坤科技,就是一家利用人工智能提供疾病筛查、诊断与治疗选择、规划的医疗影响企业,按照招股书的说法,是全球领导者。

2021年,还很年轻的数坤科技向联交所递交了招股书,冲击港股市场失败之后,近期,数坤科技又准备登陆科创板。

数坤科技为什么着急上市?为什么持续亏损?商业化的难点在哪里?下文将对上述问题进行回答。

一、农村孩子的一次逆袭

1972年,毛新生出生于湖南西部的农村,毛新生排行老三。

在南京上大学的二哥,假期回家后总是会给毛新生讲述外面多彩的世界,在二哥那里,毛新生第一次知道了计算机。

那个时代,农村孩子只要努力就有机会,和二哥一样,毛新生通过考试走出了农村,进入了北大,选择了计算机专业。

城市与农村的巨大落差,让大学时的毛新生内心非常苦闷,他只能通过读黑格尔和老子等著作排解内心的苦闷,学校的补贴几乎都买了书。后来,毛新生说对他影响最大的书是《道德经》。

喜欢读古典哲学的毛新生给公司起的名字——数坤科技,数据里有乾坤的意思。寓意是在数字时代我们如何用人工智能的方法在数据中创新,通过智能化推动医疗行业的改变。

从上大一开始, 毛新生就开始接项目通过编程赚钱。2000年,毛新生加入了IBM,但是刚干了两个月的程序员,毛新生就跟上级要求说自己要搞工程技术。

毛新生申请成功后,他到美国学习了一段时间,开始在IBM负责项目开发,经过一个个项目,毛新生成为IBM大中华区第一位获得“资深技术专员”的本土工程师。

后来毛新生回忆:“IBM是一个全球化的大型平台,我在IBM工作了十几年”,“数字化、智能化几乎是我们的信仰。”

2007年,毛新生妻子马春娥刚刚从西北工业大学毕业加入IBM,马春娥比毛新生小8岁,是一名80后,也是人工智能领域的专家。2017年,毛新生夫妇选择辞职创业。

在数坤科技,毛新生夫妇均担任公司核心角色,毛新生是董事长,主要负责战略、研发和管理,马春娥担任公司的CEO和总经理,主要负责战略、营销、销售和管理。

为什么选择创业,毛新生的回答是:“在中国的舞台上做一个全球的高科技公司,而且是由中国人来主导”。马春娥也讲创业是为了“更有挑战性”。

在IBM工作过14年的毛新生,接触过多个领域,包括汽车、地铁、医疗,毛新生选择了医疗领域。

最终选择AI+医疗,一方面是毛新生有积累,另一方面毛新生认为有前途。

在IBM这个平台,毛新生主要就是做数字科技,对大数据、云计算非常熟悉,也负责了一段时间的IBM Watson,就是IBM在医疗方面的人工智能,所以对AI与医疗健康的结合并不陌生。

毛新生认为,医疗领域最适合AI介入,因为它的程序非常繁杂,每一种疾病的诊断和治疗都是一门大学问。对创业者而言,意味着这个赛道特别宽广,可以做的事情很多,于是选择了“AI+医疗”。

数坤科技的业务,也主要是辅助医生做诊断和治疗,既能减少医生的劳累,也能在一定程度上解决优质医疗资源的供给问题。

2021年,数坤科技叩响了港股市场的大门。虽然发展迅速,但毕竟成立才4年,规模也不算大,如今又想在科创板上市,数坤科技为什么急于上市?

二、上市背后:资本退出压力大

数坤科技成立的时候,正是AI最热的时候。

2016年,是AI+医疗站上风口的元年。第二年,腾讯发布觅影产品,入选人工智能“国家队”;阿里云发布ET医疗大脑,在数据处理、智能医学影像、语音识别领域都有所突破;科大讯飞与安徽省立医院宣布建立全国第一家智慧医院,智慧医院包含了智慧就医、智慧诊疗、智慧管理三个部分。

一些创业型的AI医疗公司,也获得了资本的青睐,有的公司一年能融资两次。

2017年到2018年,数坤科技也获得了天使轮融资,资方是远毅资本,一家专门投资医疗健康领域的风投机构。

后面的融资,投资方阵容更豪华,有主要投资医疗和科技的华盖资本,还有高盛、红杉、启明等中外知名投资机构。

不过,2019年开始,创投资金无论是数量还是募资规模都出现了大幅下降。数坤科技能在2020年完成3轮融资,也算是整体创投行业不景气下的逆势融资。

企查查显示,截至目前数坤科技已完成8轮融资,累计融资金额超过20亿元。

这次数坤科技再次准备IPO,有两个因素推动着数坤科技需要尽快完成上市。

第一,这几年创投行业整体不景气,创投机构需要资金快速回笼。

中国基金业协会数据显示,2015年,新增私募股权基金数量有1万家,2017年和2018年分别有4000多家和2000家,到2019年之后,每年登记只有七八百家,总数量都出现下降。

创投基金资金紧张,不仅导致收回资金的压力更大,基金的投资也会更谨慎。

IT桔子《2022年中国人工智能投融资分析报告》显示,2019年人工智能相关融资金额也出现连续多年增长后的首次下降,只有2021年融资金额超过2000亿,其他的2020年和2022年都是1000亿以下。

如果一级市场上,人工智能的景气度持续下降,也会影响整个行业的估值。

第二,创投基金早期进入的资金到了该退出的时间,倒逼基金尽快套现。

通常而言,投资机构的钱也大部分是募集而来的,资金通过基金投向被投资公司。

一般基金会采取“3+2”的模式,3年投资期,2年的退出期。

数坤科技的融资大量集中在2020年之前,到现在最短也已经3年了,即使数坤科技迅速上市,也要考虑锁定期,因此,目前各个资本方已经有了退出压力。

如果不尽快上市,投资机构可能需要延长基金的存续期,这需要征得投资人的同意。投资人可能是上市公司,可能是高净值客户,也可能是国资企业,穿透之后,投资人的数量更多,麻烦也更多。

所以,推进上市是数坤科技的最优解。

三、商业化前景依然待验证

AI企业的发展需要极高的技术门槛和资金门槛,上市也能让数坤不再为资金发愁,毕竟数坤的商业化还实现不了自我造血,一直在亏损。

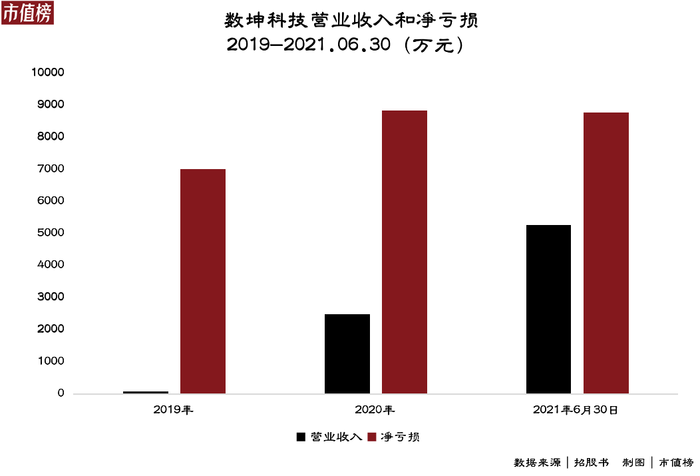

2019年、2020年及截至2021年上半年,数坤科技收入分别为76万元、2477万元和5264万元,对应经营亏损分别为7014万元、8835万元和8777万元。

数坤科技的境遇还算好的,很多AI医疗企业已经中道崩殂了,比如上市失败的AI四小龙依图,出售了医疗业务相关资产,AI创新企业20强图玛深维也没挺过去。

那么,数坤科技的商业化难点在哪儿?或者说AI+医疗的商业化难点在哪儿?

数坤科技应用最广的产品是数字医生,其他还包括数字心、数字脑、数字胸、数字腹、数字肌骨等产品。数坤科技选择的是肿瘤领域。

第一个难点是成本高,具体表现为数据和人才成本。

AI+医疗,数据的数量和质量都非常重要。

涉及到病患的隐私问题,医疗数据的获取有一定的门槛,而AI需要训练数据。每家医院对于诊断报告的描述规范不太一样,数据的标准就成了一个问题。

业内流传着一句话,人工智能,有多少智能就有多少人工。数据的标注是AI变得更聪明的必要途径,标注的准确性关乎结果的准确性,而在医疗行业,做数据标注的必须是有专业知识背景的人,这样的人才比较稀缺。

小样本学习法能解决部分问题,但大量数据标注的标准及行业标准问题仍然是个难题。

人才成本高还因为,医疗专业知识本身比较精细,与算法做深度的融合,需要复合型的人才。

正如马春娥所说,一方面,AI算法科学家是非常稀缺的人才,另一方面,需要大量的训练资源不断改进迭代算力、算法的效率。

第二个难点是谁买单的问题。

数坤科技目前的变现方式是绑定设备,将设备与公司的软件集成卖给医院。

数坤科技的研发副总裁曾称,买断式的制度不太能持续,未来可能会演化成每使用这个算法为一个病人做一次诊断,就花费一点点成本,变成按次收费。

而肿瘤AI的医疗费用相对高,而且没有纳入医保,会导致付费意愿下降。现在医院的影像科医生都没有诊断费,如果单独跟患者收AI诊断费收费,客观上讲患者难以接受。

虽然一直有AI企业提议把AI医疗纳入医保,不过如何定价也成为一个问题。

国家医保DRG付费技术指导组组长郑杰主任认为,目前关于AI产品收费的矛盾在于缺乏一个明确的成本核算,无法说清楚机器折旧费、影像诊断费,以及AI的使费用,因此陷入了AI产品到底应不应该单独立项的争议中。

数坤现在也开始与医院之外的体检中心进行合作,推出“心肺联筛”等AI项目,这种模式相对来说灵活度比较高,能够实现支付结构和收入来源的多样化。

不过,一方面体检中心的格局是头部效应明显,数坤科技们或许需要付出更多的成本来推进合作,另一方面,体检中心对于“专业度”的要求比医院弱,业务同质化的AI医疗企业竞争会更加激烈。

四、结语

在中国,AI+医疗应当发挥的作用是提升顶尖医院的运营效率,提高基层医院的诊疗能力。

基层医院用影像AI筛查以后,有问题或者看不准的病例,再交由上级医院的医生来确诊;医疗AI技术将顶级医生的诊断能力标准化,然后交给基层医院,为基层医生提供辅助诊断。双管齐下改善医疗资源的紧张情况。

目前大部分AI医疗企业的路径是,在大医院进行技术和产品验证,然后再向下普及,这个时候才能进入到大规模商业化的阶段。

显然,不管是AI医疗企业还是更具体的AI医疗影像企业,他们的商业化,都还有很长的路要走。

评论