文|动脉网

人类对未来世界的无数畅想中,机器人已成为不可分割的一个重要子集。

工业、农业、物流、家庭服务、聊天交友等各行各业,机器人已经成为衡量行业进步的重要技术。在医疗行业,手术机器人还是一个较新的技术,目前尚未被广泛应用。

全球手术机器人发展近30年,以直观外科达芬奇为代表的外科软组织手术机器人独占鳌头,一骑绝尘。手术机器人经历了哪些变化?从响应临床需求的视角看,以达芬奇为代表的产品路线是非他莫属吗?本文将探析手术机器人进化史,并梳理国内外涌现的创新公司和产品。

一、达芬奇是手术机器人行业开创者

1983年,微创外科(Minimally Invasive Surgery,MIS)概念被首次提出[1]。相较于开放性手术,微创手术具有手术创伤小、痛感轻、术中出血少、术后恢复快等优势,受到外科医生和患者的青睐。

然而,随着微创外科的逐步推广和临床实践,外科医生发现以各种腔镜为代表的微创手术对术者技能要求极高:医生在缺乏三维视觉信息和触觉反馈的情况下,需要长时间操作器械,不仅要保持手眼协调,而且要避免手部抖动放大产生的器械末端震颤,以及术中“筷子效应”的干扰。这些因素都导致开腹医生学习微创手术的难度增加。

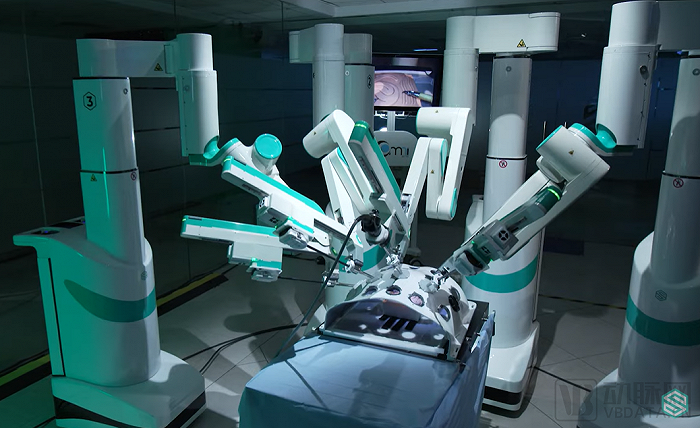

2000年,世界上第一台腹腔镜手术机器人达芬奇(DaVinci Robot)获批上市[2],提供了一个有别于传统腹腔镜微创手术的全新技术路径。

达芬奇手术机器人经历了四代进化

经历过30年四代进化,达芬奇手术机器人相较于传统腹腔镜手术器械具有诸多独特优势:

1、高清3D立体视觉系统:视野内被组织放大10倍呈现,组织细节清晰逼真;

2、主从控制:实现手眼协调,不再受传统腔镜模式下“筷子效应”的困扰;

3、震颤滤除系统:大幅降低器械末端抖动;

4、腕转手术器械:超越人手自然极限,让缝合、打结等高难度手术操作简单易做;

5、运动缩放:使手术器械操作精度更高。

作为腔镜手术机器人行业开创者,达芬奇手术机器人目前全球装机量已经突破7500台,累计完成机器人手术1100万余例[3]。尤其是在泌尿外科手术上,机器人前列腺癌根治术(RARP)渗透率已超过85%[4],成为该病种术式当之无愧的金标准。

手术机器人的诞生,让医生手术操作更加灵活、精准,术中时间更短;在减轻医生工作负担的同时,降低术后并发症的发生率,让患者手术治疗预后更好。如果机器人手术得以广泛应用,将有潜力提升医院的手术能力和病床周转率,降低疾病的综合治疗成本。

二、1%的垄断 VS99%未渗透的蓝海市场

在中国,腹腔镜手术机器人隶属于大型医用设备乙类管理目录,由省级卫生健康行政部门负责配置管理,并核发配置许可证。同目录下的大型医用设备还有医学影像设备PET/MR、PET/CT等。

不同于医学影像设备行业的成熟,中国手术机器人行业目前仍处于萌芽阶段。截至2022年年底,达芬奇手术机器人在全国的装机量约300台[5],国产腔镜手术机器人装机量更是屈指可数,而这背后对应的是近万家可开展微创手术医院,市场容量巨大。

为什么相较于其他大型医用设备,中国手术机器人产业进展缓慢?这需要从中国特色的医疗市场需求上寻找答案。

1、医保无报销,机器人辅助手术“客单价”高

目前,国内绝大部分机器人辅助手术(RAS)费用由患者自付,一般采用“腹腔镜手术费用+机器人设备及附件费用”的组合模式。

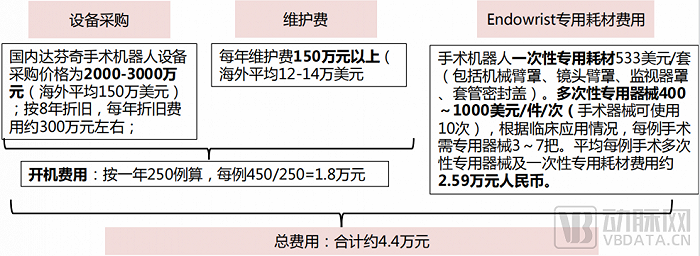

通常,中国医院采购一台达芬奇手术机器人的价格约2000-3000万元,另需支付专用耗材费用和平均150万元每年的维护费用。“设备采购+维护费+专用耗材费用”这三部分支出构成了“机器人设备及附件费用”,这笔费用最终都由患者负担。

截图自西南证券手术机器人创新器械专题报告

根据西南证券研究数据推算,平均每例达芬奇手术的“机器人设备及附件费用”约为4.4万元,其中“开机费”占1.8万元。

以前列腺根治术(RARP)为例,腹腔镜手术费用约4-5万,医保报销50%左右,再叠加4.4万元的机器人费用,患者负担沉重,降低了患者支付意愿。如果RAS费用得不到降低,那么医院很可能出现 “有机器、无病人”的尴尬局面。当然,医院在采购手术机器人时会充分考虑投入产出比,而高昂的RAS费用无疑增加了手术机器人的入院门槛。

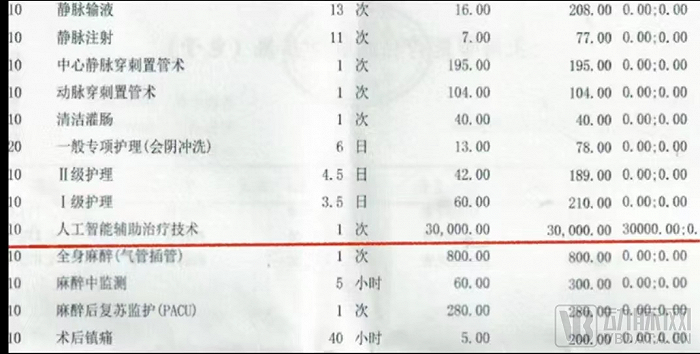

小红书网友@土土不吃土分享机器人手术费用

在国外,RAS费用在不少地区都有医保覆盖[6];而在中国,RAS术式不在大部分省市的医保报销目录内。

2021年4月,上海率先将机器人辅助前列腺癌根治术、肾部分切除术、子宫全切术、直肠癌根治术这4类术式纳入医保报销目录[7],患者自付比例为20%,大大提高了RAS的可负担性。

从长远来看,借助医保报销促进现有获批上市的手术机器人全面普及是可能路径之一,但这无疑会增加国家医保基金的压力,并且要实现手术机器人在各地所有术式费用的全面覆盖,难度较大。在一、二线经济发达地区,医保基金也只能覆盖屈指可数的几类常见机器人手术;而在三、四线城市经济欠发达地区,推动医保基金覆盖机器人手术费用,更是由于费用昂贵而举步维艰。

综上,中国市场从根本上需要更加普惠的、性价比更高的手术机器人解决方案。

2、除泌尿外科,九成微创手术RAS渗透低,要求机器人多象限操作

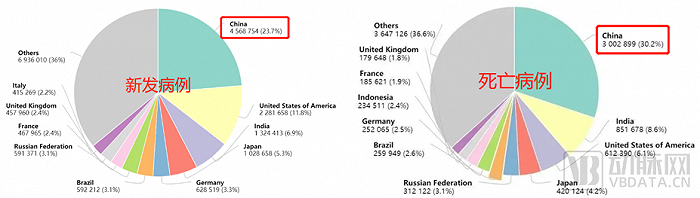

根据国家癌症中心发布的《2022年全国癌症报告》,2020年中国新发癌症病例457万例、死亡病例300万例,分别占全球新发及死亡病例的23.7%、30.2%,双双高居世界榜首,还有逐年递增的趋势。

截图自《2022年全国癌症报告》

癌症的早发现、早干预、早治疗是综合干预的最有效手段。针对早期肿瘤,临床上多数提倡根治性切除,术后治愈率可达90%。如果是早期原位癌,术后无需放化疗,五年存活率和治愈率更是大幅提升。

癌症手术治疗市场庞大,手术干预需求强大。RAS普及必然需要满足多癌种的普遍适用性。

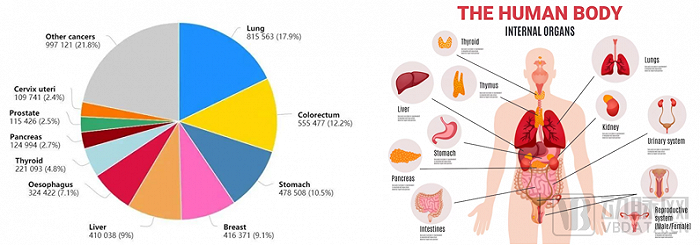

在2020年中国癌症新发病例数中,肺癌、结直肠癌、胃癌、乳腺癌、肝癌、食管癌、甲状腺癌、胰腺癌、前列腺癌、宫颈癌,这10种癌症占到了新发癌症总数的78%。其中,肺癌以82万新发病例,列首位,其次是结直肠癌、胃癌、乳腺癌、肝癌等(如下图)。

截图自《2022年全国癌症报告》;Designed by Freepik

中国高发的几类癌症,共同特征是癌变部位的病灶较大。如果对这些部位的早期肿瘤进行手术切除,则需要更大的手术空间,具有一定的手术难度和风险。

男性前列腺的大小和板栗体积相当,并处于狭小的手术空间内,这些特征可以发挥以达芬奇为代表的手术机器人在盆腔深部精细操作的优势,这也让机器人辅助前列腺癌根治术(RARP)成为手术机器人渗透率最高的术式。

对于大型器官如胃、肝、乳腺等,以及横跨整个腹腔区域的结直肠,这些部位的恶性肿瘤切除术,对手术机器人的多象限操作能力提出了更高的要求。现有已商业化手术机器人虽然经历多个迭代周期,但是在减少术中机械臂碰撞、避免术中机械臂多次对接等诸多可能影响术者学习曲线、手术流畅性和手术体验的因素中,尚未找到一个完善的解决方案。

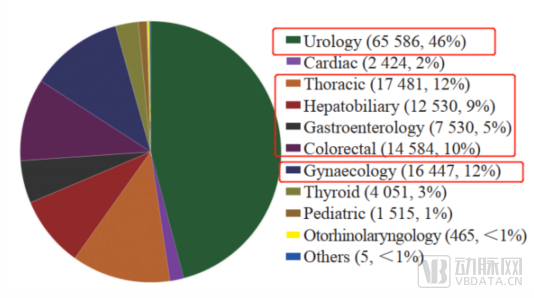

中国腔镜手术机器人临床手术构成(2019年),截图自西南证券手术机器人创新器械专题报告

这是制约现有手术机器人多专科普及的一大痛点。中国手术机器人在不同科室的渗透率有着巨大差别。以前列腺癌治疗为代表的泌尿外科,其RAS渗透率最高,达到了44%;以肺癌治疗为例的胸外科,RAS渗透率仅有5%;而占据软组织微创手术量99%的妇科、普外科,其RAS渗透率不足1%。

专科发展不均衡,意味着市场需要一个可以广泛适用多专科的解决方案,提高机器人手术的多象限操作能力是关键要素之一。

3、从传统微创手术(MIS)升级机器人手术,医生学习曲线陡峭

外科医生是手术的直接操作者,从传统微创手术(MIS)到机器人手术,虽然后者解决了医生手眼协调、“筷子效应”干扰等问题,但是,现有机器人由于使用全新的布孔方式和腕转器械,改变了传统腹腔镜手术的操作习惯,难以延续腹腔镜医生的手术经验。

目前,中国有超过12万名从事传统腹腔镜微创手术的医生,实际经过培训合格并活跃使用达芬奇机器人的医生仅占全国腹腔镜医生总数的1%以下。

如何让外科医生在传统腹腔镜微创手术上的成熟经验得到延续和提升,提高医生的操作体验,降低医生的学习曲线,让手术机器人真正赋能医生,是创新设计手术机器人需要考虑的关键点。

由此可见,手术机器人领域还存在着巨大的未满足的临床需求,市场需要以临床需求为导向的、区别于传统腔镜手术机器人设计的全新解决方案。

三、创新方案的演变:机械臂从集中到分散

机器人手术负担重、专科发展不均衡、医生学习曲线陡峭,这些问题并不是中国市场的孤例。在推进手术机器人全面普及的道路上,越来越多的业内专家形成了共识,手术机器人需要有突破性的创新,去开拓未渗透的蓝海市场。

以达芬奇的腔镜手术机器人为例,它由三部分组成:影像处理平台(Vision Cart)、患者手术平台(Patient Cart)、医生控制台(Surgeon Console)。医生通过控制台操作,基于影像处理平台呈现的病变组织画面,对患者实施手术。患者手术平台上的机械臂实时模拟医生的手部动作,进行手术操作。

腔镜手术机器人的三部分组成构件(截图自直观外科企业官网)

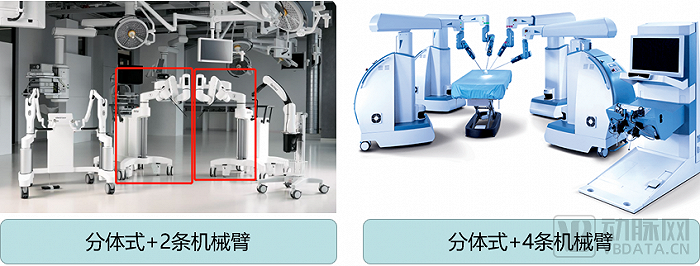

为了拓展多象限的手术能力,工程师们不约而同地想到将机械臂分散开来——让机械臂分布于手术床两旁,以提升系统灵活性与自由度。其中,有采用将分散后的机械臂放置于床旁四周,形成独立单机械臂台车的设计,被称为“分体式”手术机器人;也有将分散后的机械臂直接与患者手术床体结合的设计,我们暂且称之为“床体式”手术机器人。

不同的机械臂组合各具特点。为此,我们对全球创新型腔镜手术机器人的几种前沿发展形态进行了归纳整理,以飨读者。

1、分体式+“N”

分体式台车可以灵活移动、自由搭配,相较于一体式设计,成本更低、术式更广。医生可以根据手术需求将不同台车摆放于床旁不同位置,极大地增加了手术的灵活性与自由度。但分体式手术机器人的设计难点在于,如何让独立的台车之间相互定位,以确认相对位姿,这是分体式机器人手术的基本核心技术。

分体式手术机器人(截图自企业官网)

瑞士医疗器械公司Distalmotion开发了分体式手术机器人Dexter,该机器人由医生操控台、两个独立台车的器械臂,以及一个内窥镜控制臂构成,该控制臂可以安装在台车上,也可以直接夹在患者手术床上。近期,该公司完成了约1.4亿欧元的新一轮融资,由Revival Healthcare Capital(复兴医疗资本)领投。

四臂分体式手术机器人保留了腔镜手术机器人四臂的传统,由三个操作臂和一个内窥镜控制臂组成,四条机械臂都有独立对应的分体式台车。理论上来说,分体式设计搭配的台车数量可以是不固定的,医院可以根据实际需求采购不同数量的分体式台车,但并非每家进行分体式手术机器人研发的公司都采用台车灵活配置的发展策略。

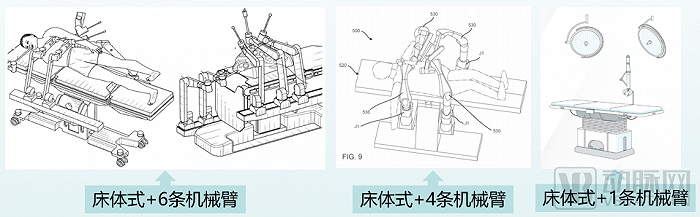

2、床体式+“N”

将机械臂分散到手术床上就形成了独特的“床体式”设计。这种设计的优势在于,完全不会占用手术室的地面面积,增加了手术室空间,改善了手术的工作流程。但其机械臂底座与病床相连,无法自由移动,带来的局限性也显而易见。

床体式手术机器人(截图自公司报道)

强生公司对床体式设计情有独钟,旗下两家公司Auris Health(被收购)和Verb Surgical(与谷歌合办)都开发了床体式设计的腔镜手术机器人。其中,Auris Health开发的是搭载六条机械臂的Ottava手术机器人,Verb Surgical则是开发手术台上集成四个机械臂的“智能手术平台”。

单孔手术机器人也是腔镜手术机器人前沿探索的一大方向。单孔最突出的优势是将患者原本3-4个的创口数量减少为1个,但其代价却是在实际应用中面临更大的挑战——限制在特定狭窄术式的科室应用上,而与传统微创打孔习惯相悖的设计也让医生学习曲线更为陡峭。

四、达芬奇之后,CMR分体式设计率先迎来商业化里程碑

2023年3月,英国手术机器人研发厂商CMR Surgical宣布,公司自主研发的手术机器人Versius完成了1万例手术的里程碑[8],成为继达芬奇之后,率先成功商业化的腔镜手术机器人。

Versius是一种分体式腔镜手术机器人(如下图),包括四个独立的机械臂台车。该机器人于2019年获得欧盟CE认证,后陆续在澳大利亚、印度和中东等20多个国家和地区获批上市。

其已完成的1万例手术,覆盖了7个科室的130种术式,包括结肠切除术、子宫切除术、疝气修复术、肺叶切除术等。该公司目标在2025年之前,将Versius手术机器人装机数量突破千台。

Versius手术机器人(截图自企业官网)

在腔镜手术机器人领域,研发人员和临床专家进行了大量前沿探索与创新尝试,不断提高手术机器人的性能和效率。经过临床研究与市场验证,四臂形态的分体式手术机器人成为最先得到市场认可的创新代表,是继达芬奇类一体式手术机器人之后,手术机器人行业的又一重要突破。

四臂分体式设计并非CMR Surgical独创。全球医疗科技巨头美敦力在2013年开始研发分体式手术机器人,经过数年的开发和优化,其分体式手术机器人HUGO在2021年底获得了CE认证。

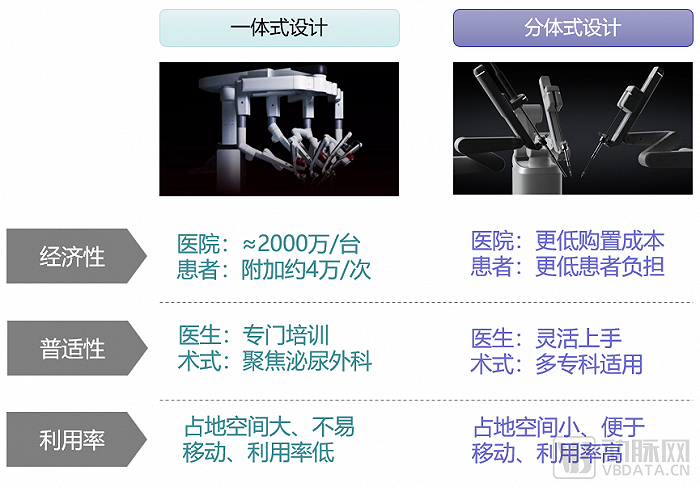

综合来看,分体式手术机器人具有以下潜在竞争优势:

1、经济性:独立台车易控制成本,自由配置

分体式结构的成本可以更低。首先,分体式机器人的每个台车结构相似,从供应链角度看更易控制设备成本;其次,分体式台车可以实现台车数量选配,根据需要手术需求由专科医生选择配置台车数量。比如,国内首家分体式手术机器人公司瑞龙诺赋,开发的分体式模块化台车支持医院按需采购,降低了医院首次购置成本。该公司还创新性地采用了可兼容设计,让分体式手术机器人兼容院内传统手术器械与内窥镜,医院无需另加采购,进一步降低了使用成本。

2、普适性:医生操作自由度高,术式更广

分体式机器人手术操作自由度更高。首先,分体式机器人术前摆位灵活,医生可以根据术式需要灵活配置台车数量和摆放位置;其次,灵活的摆位更易于选择器械合适的插入位置和角度。医生也可以继续沿用传统腹腔镜手术布孔方式,发挥过往经验;最后,分散放置的机械臂不仅不易碰撞,还能流畅完成手术空间更大的术式,如普外科、胸外科、妇科等科室的术式。

3、利用率:台车占地更小,空间利用更灵活

分体式机器人更加灵活。首先,分体式设计将传统一体式机器人连接在同一个基座上的几条机械臂“解绑”,形成相互独立的机械臂台车。独立的机械臂标准化、体积小,便于移动,可以在不同手术室间共享,提高利用率。其次,模块化台车总体占比空间小,灵活适配中国33平米的标准手术室,医院无需再单独配置场地,节省了医院空间成本。

五、全球有哪些典型分体式手术机器人公司?

1、Medtronic(美敦力):Hugo ——美国最早采用分体式设计的手术机器人

美敦力从2013年开始启动分体式机器人研发,2021年其分体式手术机器人HUGO获得CE认证,后续HUGO又拿到加拿大和日本的上市许可,包括普外科、泌尿外科和妇科。HUGO机器人专为软组织手术而设计,支持多象限手术操作,并可以和腕式器械、3D视觉,以及美敦力的Touch Surgery(基于云的手术视频捕获和管理解决方案)相结合。

2、Ronovo Surgical(瑞龙诺赋):海山一 ——中国首个分体式模块化腹腔镜手术机器人

瑞龙诺赋是中国第一家开发分体式模块化手术机器人的研发商。公司成立于2019年,旗下分体式手术机器人海山一 采取了标准化台车设计,可灵活替换、搭配不同数量台车使用,且机器人兼容传统手术室内的直柄器械、视觉系统等,极大降低了入院成本和患者手术负担。公司自主专利的机械臂构型和模块化设计,在术中可以覆盖从盆腔到腹腔超大手术空间,拓展普外科、妇科、胸外科等多专科应用。

海山一 手术机器人延续了传统腹腔镜的打孔方式及手术器械,外科医生无需改变手术习惯即可快速上手,降低机器人手术学习曲线。据悉,海山一 临床前动物试验受到了国内顶尖专家的一致好评,机器人即将进入人体临床试验。该公司在2022年完成了pre-B轮融资,投资方包括LRI江远投资、礼来亚洲基金、维梧资本、经纬创投、GGV纪源资本。

3、CMR Surgical:Versius ——完成1万台手术,成功商业化的分体式腹腔镜手术机器人

CMR Surgical成立于2014年,总部位于英国剑桥,致力于为微创手术开发下一代通用机器人系统。该公司自主研发的分体式手术机器人Versius成为达芬奇之后,唯一一个获得商业化成功的腹腔镜手术机器人,被视为分体式手术机器人的代表。

Versius体积仅有达芬奇机器人大小的三分之一,广受欢迎。截至目前,Versius已在欧洲、澳大利亚、印度、中东和巴西等20多个国家和地区获批上市,累积完成1万例腹腔镜手术。CMR Surgical已完成D轮融资,背后资方包括有腾讯、SoftBank Vision Fund(软银)、GE Healthcare、LGT group、Ally Bridge Group等。

4、SS Innovations(术创):Mantra ——超低售价,印度第一个手术机器人

SS Innovations成立于2015年,总部位于印度哈里亚纳邦,是一家专注于外科机器人系统研发制造的公司。SS Innovations自主研发的多臂手术机器人Mantra,可以搭载3-5个独立的机械臂台车,目前已经在印度获批上市,完成了100余例手术。Mantra因为其超低的定价——仅有达芬奇手术机器人价格的三分之一而被周知。

结语

软组织手术机器人行业在过去30年,直观外科的达芬奇手术机器人独领风骚、垄断市场;但是,其在临床多专科的普及尚有诸多“先天不足”。针对中国外科微创行业的临床需求,已有一些企业投入大量人力物力,采取不同技术路径推出形态各异的手术机器人。面对广大的市场容量,以未被满足的临床需求为研发重要输入条件,采取正向研发的发展路径,并与各专科临床专家深度合作、持续迭代和完善,走出一条不依赖于仿制的创新之路,是不容忽视的一个重要的发展路径。以分体式模块化为代表的新型创新技术,值得关注。

参考资料

[1] 郑民华. 微创外科的进展和发展趋势[J]. 中国实用外科杂志, 2002, 22(1):2.

[2] 杨明, 高长青. 机器人心脏手术的应用现状[J]. 中国微创外科杂志, 2012, 12(7):5.

[3] J.P. Morgan Healthcare Conference 2022

[4] Hale GR, Shahait M, Lee DI, Lee DJ, Dobbs RW. Measuring Quality of Life Following Robot-Assisted Radical Prostatectomy. Patient Prefer Adherence. 2021 Jun 23;15:1373-1382. doi: 10.2147/PPA.S271447. PMID: 34188454; PMCID: PMC8236265.

[5] 机器人“做手术”——人民日报

[6] 手术机器人:从一马当先到万马奔腾,500亿高壁垒赛道看国产龙头蓄势待发

[7] 手术机器人风起云涌,医疗产业革命新机遇——国金证券

[8] Versius used to perform over 10,000 cases

评论