文|闻旅

进入五月,年报季正式收官,上市旅企2022年的经营情况也随之浮出水面。2022年,受全球经济下行以及国内新冠疫情反复所影响,旅游行业整体表现不佳,因此多数旅企在2022年仍旧延续了以亏损为主的基调。不过,在普遍亏损的背景下,仍有部分公司实现了正收入,同时也有公司亏损幅度有所收窄。

另外从年报中披露的信息来看,受益于游客需求的转变、传统业务受限以及近两年旅游业态的升级,因此创新、转型、数字化等成为了旅企2022年乃至疫情三年的关键词。展望2023年,随着疫情防控的放开,旅游市场开始了强劲复苏,而上述旅企在年报中也均对2023年的市场情况持乐观态度,提出新的运营计划。

23家上市旅企18家业绩为负,亏损仍为2022年的主基调

4月29日,随着众信旅游年报的“姗姗来迟”,上市旅企2022年年报披露正式结束。闻旅统计了23家上市旅企的年报,从公布的年报数据来看,2022年仍以亏损为主,其中18家净利润处于亏损状态。

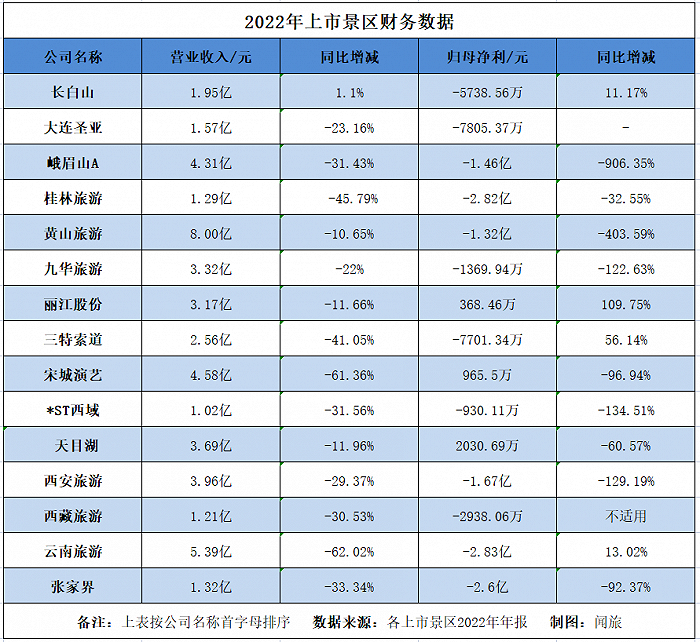

分类别来看,景区类旅企中亏损最为严重的为云南旅游,2022年实现营业收入5.39亿元,实现净利润-2.83亿元。对于亏损的原因,云南旅游在年报中解释道,由于复杂严峻的外部环境叠加宏观经济形势下行压力较大,地方政府投入减缓等因素影响,导致公司营业收入较去年同期下降明显。总体而言,公司2022年度经营业绩变动与行业发展趋势基本一致。而查阅往期年报可以发现,云南旅游已连续两年净利润为负,不过较比2021年净利-3.26亿来看亏损幅度有所收窄。

其它景区类企业来看,2022年净利亏损在1亿以上的共有6家,按亏损金额从大到小分别为桂林旅游(-2.82亿元)、张家界(-2.6亿元)、西安旅游(-1.67亿元)、峨眉山A(-1.46亿元)、黄山旅游(-1.32亿元);亏损在1亿以下的共有6家,按亏损金额从大到小分别为大连圣亚(-7805.37万元)、三特索道(-7701.34万元)、长白山旅游(-5738.56万元)、西藏旅游(-2938.06万元)、九华旅游(-1369.94万元)、西域旅游(-930.11万元)。

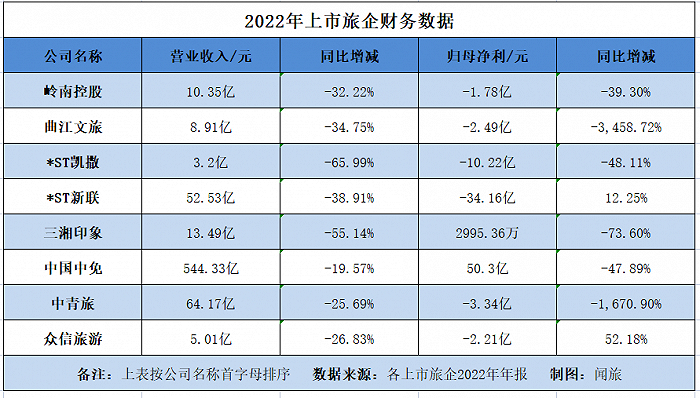

旅行社及集团来看,亏损最为严重的为新华联(*ST新联)。在年报中,新华联表示,2022年以来,国际环境更趋复杂严峻,不利影响明显加大,经济发展极不寻常,超预期突发因素带来严重冲击。作为接触性、聚集性、流动性较强的行业,旅游业承受巨大压力。房地产方面,全国多个城市相继出台多次放松市场的购房政策,但效果不甚明显。全年公司实现营业收入52.53亿元,归属于母公司所有者净利润-34.16亿元,经营活动产生的现金流量净额6.66亿元。对比23家上市旅企来看,新华联的亏损幅度也位居首位。

其它企业来看,2022年净利亏损均在1亿以上,分别为*ST凯撒(-10.22亿)、中青旅(-3.34亿)、曲江文旅(-2.49亿元)、众信旅游(-2.21亿)、岭南控股(-1.78亿)。

事实上,上述两家旅企的亏损原因可以视为行业整体的一个缩影,在上述23家上市旅企公布的年报中,经济下行和疫情影响是最常出现的词语。从行业整体来看,2022年,对于各行各业来说都是充满挑战的一年,反反复复的疫情贯穿全年,上半年国内疫情在多个大中型城市大面积爆发,下半年疫情开始多点发散。基于此,国内经济开始出现下行,同时受市场环境及防控政策影响,居民整体消费需求减弱,节假日为消费需求释放的集中时段,远途游消费需求持续被抑制,最终拖累了上述旅企以及旅游行业数据出现断崖式下滑。据文旅部公开的数据显示,2022 年全年国内游客25.3亿人次,国内旅游收入2.04万亿元,分别较上年下降22.10%和30%。

5家上市旅企亏损幅度缩窄,创新、转型、数字化仍是2022关键词

在上述公司大幅亏损的同时,仍有部分上市旅企实现了正收益,分别为中国中免、三湘印象、天目湖、宋城演艺和丽江股份5家公司,其中以丽江股份净利增幅最大,较比2021年增长109.75%。对此,丽江股份在年报中解释到,2022年,旅游市场环境复杂多变,公司全力稳住各项主营业务,做好预算执行工作,加强市场营销,严控成本费用,积极争取纾困政策扶持,公司业绩扭亏为盈。

除此之外,在上述23家上市旅企中还有着多家公司较比2021年来看净利润亏损幅度收窄,分别为云南旅游、三特索道、大连圣亚、新华联、众信旅游,其中以三特索道净利增幅最大,较比2021年增长56.14%。该公司在年报中披露,报告期内,由于复杂严峻的外部环境叠加经济下行压力增大、居民消费意愿不强等因素,导致公司营业总收入下降明显,较上年同期下降41.05%,但公司通过精细化管理降本增效,营业总成本较上年同期降低15.63%,同时由于上年度存在大额计提资产减值而本年度不存在大额资产减值事项,报告期内公司净利润大幅减亏,较去年减亏0.99亿元,减亏幅度达56.14%。总体而言,本报告期公司业绩变动符合行业发展状况。

此外,从上述公司的年报中不难发现,创新、转型、数字化等仍是其年报中的关键词。

一方面,随着旅游行业业态的更新和升级,对相关旅企提出了更高的要求,旅企的转型升级迫在眉睫;另一方面,如前文所述,疫情之下周边游、短途游等“微旅游”“微度假”成为主流,同时居民消费心理与消费行为也发生了变化,从而倒逼行业革新、业态和产品加速开始迭代。*ST凯撒在年报中表示,随着上述变化的出现,目前农文旅、休闲游、线上游等业态方兴未艾,数字旅游、文化旅游等跨界融合步伐进一步加快,不断创新激发旅游活力。

以云南旅游为例,该公司在年报中表示,公司文旅综合体运营板块深入研判新形势下本地游、周边游市场需求,对产品进行推陈出新、迭代升级,着力打造具有特色的主题产品,报告期内结合市场热点,陆续推出火把狂欢派对、博物馆奇妙夜等趣玩游乐、科考研学等特色活动,增强景区业态丰富度及产品吸引力,为后续开拓中远端市场客群蓄力。

三特索道则在年报中提到,公司主要在全国范围内从事旅游资源的综合开发与运营。经过三十余年的发展,目前公司旗下项目主要分布在陕西、贵州、海南、内蒙、湖北、浙江、广东等 9 个省(自治区),已逐步实现全国布局、品牌连锁经营,并确定了聚焦索道、拓展景区、向生态主题乐园转型的发展路径。

上市旅企乐观看待2023旅游市场复苏

虽疫情三年间上市旅企业绩呈现断崖式下滑,但目前随着疫情防控的放开,旅游行业迎来新的复苏,上述旅企对2023年市场情况普遍乐观对待。

具体来看,自去年12月开始,旅游行业以及上市旅企在经历疫情三年后开始迎来了转机。先是12月7日,国务院发布新冠肺炎最新十条防疫优化政策,放宽了相关措施;随后的12月26日,《关于对新型冠状病毒感染实施“乙类乙管”的总体方案》发布,其中明确包括取消入境后的核酸及集中隔离等政策,有序恢复中国公民出境旅游;今年1月20日,政策再度进一步放开,有关部门宣布自2月6日起试点恢复全国旅行社及在线旅游企业经营中国公民赴有关国家出境团队旅游和“机票+酒店”业务。随后不久,文旅部宣布自3月15日起出境团队旅游国家再次增加,由首批的20个增加至60个。

对此,不少上市旅企也在2023年的发展规划中都做出了乐观预估,以景区类上市公司宋城演艺来看,该公司在年报中的2023年度工作计划中表示,文旅行业的复苏为公司未来发展提供了新的机遇。站在新的起点上,公司将高举高打,以十足的干劲和百倍的热情谋求经营突破和战略实现。

综合性旅游集团岭南控股来看,该公司在年报宏观环境和行业趋势栏目中表示,随着“二十条”和“新十条”的颁布实施,特别是国务院联防联控机制宣布“乙类乙管”和中外人员往来新规后,根据中国旅游研究院预测,2023全年旅游经济将呈现“稳开高走、加速回暖”的态势,季度增速有望环比走高;探亲访友、民俗休闲、亲子研学、冰雪和避寒等特色旅游的需求将持续拉动,叠加春节、清明节、端午节、劳动节等假日旅游需求增长,加上商务旅行的刚性增长,预计第二季度旅游市场将进入预期转强和供给优化的新通道;暑期旅游则有望迎来全面复苏。

出境游方面,目前虽仍面临着签证难和资源荒的问题,但ST凯撒在其年报中也已经做出了乐观预估。该公司在年报中表示,从宏观经济和行业环境上看,展望2023年,宏观环境改善后将迎来“红利期”,通过加大宏观政策调控力度,发掘民众消费潜力,助力恢复消费场景。中国旅游研究院发布的《中国旅游经济蓝皮书》,预计2023年全国国内旅游人次和国内旅游收入恢复至2020年以前的70%和75%,入境旅游有望恢复到2020年以前的三成。其次多家航司、各机场等表示预计2023年国际航班量有望恢复至2020年以前水平的50%左右,2024年国际线航班量或超过2019年的水平,这也为公司两大主营业务的复苏带来了利好和信心。

行业强劲复苏,一季度半数上市旅企实现正收益

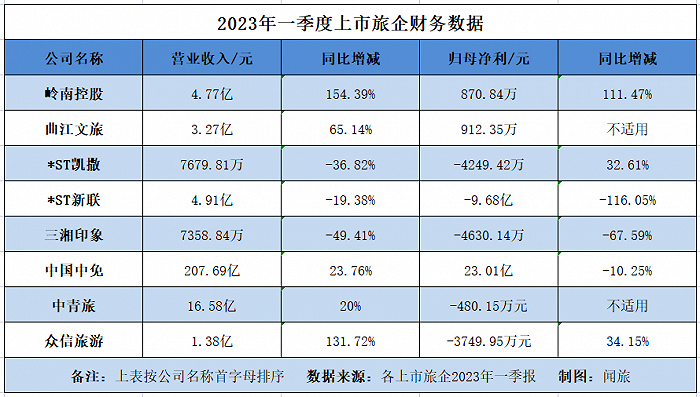

随着年报的出炉,一季度财报数据也陆续披露。据相关数据显示,上述23家旅企中共有11家在今年一季度实现了正收益,其余企业多数也在一季度实现了不同程度的亏损幅度缩窄。

分类来看,其中景区类企业中一季度净利润前三甲分别为峨眉山A、黄山旅游和九华旅游,2023年一季度实现归母净利润7015.58万元、6457.56万元和6185.44万元,较比去年同期大幅增加。

旅行社及集团来看,其中一季度净利润前三甲分别为中国中免、曲江文旅和岭南控股,分别实现净利润23.01亿元、912.35万元和870.84万元。其余上市旅企来看,排除未公布涨幅的企业后,除三湘印象、*ST新联、云南旅游外均呈现不同程度的亏损缩窄。

而对于增长以及亏损缩窄的原因,上述公司在一季报中并未披露。不过从今年来游客出行数量以及相关公司一季度接待游客数量来看,显然与疫情防控放开后出游的增加和行业整体的复苏脱不开关系。

以一季度传统节假日为例,春节假期期间,全国国内旅游出游3.08亿人次,同比增长23.1%;实现国内旅游收入3758.43亿元,同比增长30%。具体到个别景区来看,公开资料显示,峨眉山景区今年一季度共接待游客114.2万人次,同比去年增长75.9%;黄山景区一季度累计接待进山游客84.51 万人,较去年同期的20.51万人增加64.01万人,增幅 312.13%;九华山风景区一季度共接待游客249.29万人次,同比增长148.32%;实现旅游收入28.95亿元,同比增长159.89%。

对此,有业者曾在接受媒体采访时表示,消费需求的回暖,增强了旅游市场的信心和稳定性,目前多项积极信号表明,旅游市场已经回到正常轨道上,旅游产业链上市公司今年中报及年报业绩可期。

而如今,二季度已经过半,旅游行业数据随着清明、五一两个假期的到来再度迎来复苏的高潮,对于上市旅企2023年剩余时间的发展情况,闻旅将持续保持关注。

评论