编辑|车市物语

2020年以来,中国品牌依托电动化的发展机遇实现了销量份额突破50%的暴发式增长。智能电动车发展的技术突破有快有慢,因此我们要选择合适的线路,加速实现高性价比的世界性产品优势,实现类似手机一样的销量突破,改变世界汽车格局。

一、中国品牌份额大幅增长

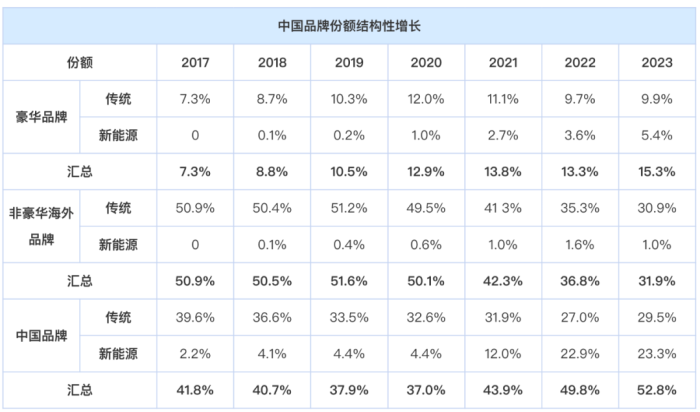

1、中国品牌份额结构性增长

近几年中国品牌实现快速的提升,提升的主要表现就是销量份额的大幅增长,中国品牌份额从2020年的37%现上升到2023年1季度的52.8%,占据了乘用车半壁江山,总体份额提升成为中国品牌强势崛起的特征。

中国品牌的发展主要是新能源的强势增长,中国品牌新能源车占总体车市份额从2020年的4.4%上升到2023年的23%。在国家电动化发展政策推动下,中国品牌在电动化方面获得了巨大突破。新能源车中国品牌占据新能源车80%的份额,而中国品牌传统燃油车仍占有30%份额,并没有实现突破。

在新能源车方面,海外品牌远没有达到其燃油车领域的领先水平,导致中国品牌在新技术方面获得压倒性的优势,决定了中国品牌可持续发展的优势,所以中国品牌在技术线路上获得成功是中国崛起的关键。

2、中国品牌价格体系强势向上

近两年中国品牌在产品高端化上快速突破,中国品牌总体52.8%的份额中,在30万以上市场份额突破20%,仅有20-30万市场尚未突破20%。

在获得电动化技术突破后,消费者对中国高端电动化产品认可度大幅提升。中国品牌在高端电动化产品方面与特斯拉比肩,推动了中国产品消费高端化。

在日韩和欧美传统国际品牌的电动化比较慢的情况下,消费者对中国品牌高端电动化给予极度的认可。在30万以上,乃至40万以上的市场,蔚来汽车等品牌获得了高端突破,无论是服务还是产品方面都做到了巨大的提升,推动了消费者对这些高端中国品牌的购买热情提升。

我们现在85后的年轻人对国货意识大幅增强,他们没有经历过苦难的时代,不知道当年的国际品牌跟内资品牌的差距带来的迷信,所以互联网时代的年轻人对内资品牌有天生的认可度,推动了中国品牌在年轻群体的强势增长的良好态势。

二、价格与价值的挑战并不矛盾

1、价格战是新科技领域的重要竞争手段

中国品牌几年以来一直在进行品牌向上,可如今整个市场却在进行价格战,中国品牌通过科技提升实现更高的性价比,在市场规模与品牌价值之间应该取得合理的平衡。

中国品牌面临长期的价格战是客观环境,也是机遇。中国品牌价格战核心并不是简单的低成本竞争,而是中国品牌技术进步带来的成本下降。随着电池能量密度提升以及产品的制造工艺创新带来的成本降低是可持续的。价格战是中国品牌崛起的必然经历,我们不能否定价格战对自主崛起的重要的贡献。

能源革命是科技革命,电动化替代燃油车要靠价格,核心是中国品牌电动车成本降低,实现了中国电动车与合资燃油车的性价比的竞争。电动车目前就是制造成本高,使用成本低,电动车替代燃油车主要是同价格竞争。

消费者是务实的,高端化不排斥高性价比,中国品牌一定要坚信价格战是取得品牌成功核心的中国品牌关键。没有价格战就很难有新科技领域中品牌的充分竞争,原因在于价格战实际上是新旧产业链的竞争,这体现我们具有产业链超强的优势跟超强的消费认可。

2、中国品牌向上是对手太慢带来的机遇

中国品牌实现品牌提升,是国际品牌保守带来的市场机遇。欧洲豪华品牌电动化缓慢,无法满足年轻消费者的电动化的需求,因此中国品牌在这些高端蓝海市场有巨大的空间。

由于国际品牌的研发不在中国,而且疫情期间对中国市场缺乏直观的了解。这次上海车展的海外汽车专家见到中国汽车产品甚至是目瞪口呆,这是发自内心地对中国电动化巨变的惊叹。

中国品牌高端突破也是依靠我们的体验服务,蔚来等产品在服务体验方面超越了预期,形成很多的忠实粉丝。电动化体验、服务提升、补能模式创新等都是中国品牌高端超越国际豪华的利器。

三、智能化品牌形象要有高科技支撑

最近几年,中国品牌无不将智能化作为强化品牌认知的最大标签。而在这种思路引导下,产品往往陷入到智能化军备竞赛中,大家的芯片、雷达等智能化配置越来越卷,但达成的实际功能却往往是期货。随着消费者日渐成熟,这种为消费者凭空增加成本的方式已经渐渐不被市场接受。在这种背景下,中国品牌应该强化智能座舱,打造全新的高端体验。

1、汽车新四化概念已淘汰

汽车新四化似乎指的是电动化、智能化、网联化和共享化,而国家相关文件从来没有提出新四化的概念。新四化主要是资本市场的炒作概念,我感觉汽车的新四化已经死了,社会概念炒作太多。汽车行业新四化的概念当时突然就火起来,但也不知道从哪冒出来的。经历了多年的炒作,到现在应该说共享化、网联化这些概念已经进入淘汰。新四化概念中的共享化,现在已经证明是伪命题,前几年借助共享化而起来的共享微型电动车,共享概念的分时租赁等模式当时似乎成为骗补工具。2020年补贴锐减乃至今年退出后,电动车共享化项目已经大部分死亡,损失大量的财富。汽车新四化的网联化主要是车路协同的概念,实际运行的路端成本过高,约束太强。目前来看网联化也进入了概念逐步淘汰的过程,越来越多的智能高端新能源车,实际上还是靠跟人一样,要靠独立中国的学习和判断把握环境,网联化的车路协同的成本过高,政策风险过大,对设施依赖过强,不适合于智能车发展。

前两年汽车自动驾驶需要高清地图做基础,现在来看是伪命题,大量车企已经抛弃了高清地图,不再提车路协同的概念。

2、自动驾驶的体验较差

无人驾驶目前在法规层面仍有一定的难题,而消费者完全信任自动驾驶还很遥远。据消费者对ADAS功能体验满意度情况调查,中国消费者对ADAS功能的态度十分“矛盾”。既有34%消费者认为ADAS功能的宣传噱头大于实用,也有25%的消费者认为ADAS功能实用性大。同时需要注意到,超过40%的消费者对市面在售车辆的ADAS功能存在不同抱怨。

自动驾驶套件大部分还是供商供给的,智能化差异性并不是特别强,堆积硬件带来的高成本压力,又使企业带来巨大的亏损。而硬件与车机系统以及汽车的整体的系统集成不佳,体系支撑能力不够,消费者开始观望。

目前的这种堆积芯片,堆积激光雷达等方式去做高端化,现在来看已经进入了难以为继的状态,尤其这次上海车展体现的智能化的装备堆砌上,基本来说装备竞赛之后并没有带来性能的提升跟体验的大幅提升。在智能化的深度算法,在真正的黑科技方面,车企做得还不够好,而这种配置表的硬件的堆积和内卷在尝鲜感受不佳后是很危险的,赔本还不赚吆喝。

四、中国品牌高端化要靠技术和体验

1、车企要强化技术品牌的含金量

高端化是中国品牌的一个长期目标,也是一个难题。高端化不仅仅是提高价格和配置,更是要提升产品质量、设计水平、技术创新和服务体验。中国品牌要想在高端市场获得认可,就必须不断投入研发,打造具有自身特色和优势的产品,同时加强品牌建设和营销策略,树立良好的口碑和信誉。

近几年国内车市部分车企品牌的快速崛起是很成功的,尤其是比亚迪等靠技术品牌的支撑,很多人对插混的理解就是DM-i。技术概念是消费者对产品认可最大的信任基础,也就是车企建立起来自己的护城河,这样才能使自己的产品获得良好的发展。

车企应该持续培育自己的技术品牌的概念体系。技术品牌比较成功带动企业增长的例子很多,比如像大众的涡轮增压加DCT的技术,在2008年左右形成了一轮大众品牌技术的腾飞,以动力为代表实现了大众品牌的跨越式发展;在2017年左右,丰田、本田等通过大量导入混合动力车型获得一轮强势的增长;近期,比亚迪通过DM-i技术拉动插混暴增,也是技术品牌推动销量强增长。

国内部分消费者乐于跟风消费,所以在这里我们看到了几大技术品牌的推动对品牌销量是很重要的。目前插混车型中,比亚迪独占80%份额,其它车企基本没有机会。未来车企仍要强化技术亮点的组合挖掘,要让消费者认可中国品牌技术,认可技术品牌概念,推动中国品牌的全面崛起。

2、智能化方面主要自主可控

智能座舱不仅要满足基本的安全、舒适和便捷的需求,还要提供更多的智能化、个性化和互联化的功能和服务。中国品牌要想在智能座舱方面取得优势,就必须紧跟技术发展的趋势,引入人工智能、大数据、云计算等先进技术,打造更加智慧、人性化和生态化的智能座舱系统。

智能座舱方面的中国品牌给消费者愉悦的体验很好,而主流ADAS细分功能几乎都有非常强烈的刚需存在,其中自适应巡航、盲区监测、碰撞刹车系统是最受消费者欢迎的3项ADAS细分功能。

近期在AI体系国际竞赛中,我们的很多企业并没有占据核心的优势,近期的ChatGPT等这些技术快速地跃升式发展。部分国内车型重硬件,轻软件和无法软硬结合等问题还是比较突出的。所以车企日益要成为自主可控。

上汽提出中国车企不能丢了灵魂,这引起行业内的共鸣。虽然有行业外的一些质疑,但实际上就是硬软件之间如何协调的问题,大量的硬件堆积,没有整个自主体系化的自主,软件系统的自主体系很重要。智能化布局无法发挥有效的作用,整体来看,软硬一体的体系不能够简单靠硬件去堆积,否则越来越卷,消费者也越来越不认同,所以低层次的堆砌硬件的竞争,应该说已经进入了淘汰赛阶段。

某些品牌为代表的纯视觉线路,没有激光雷达,但同样达到一定的智能化体验。部分品牌在生产和零部件方面,都达到了相对更多的黑科技的能力,而大部分车企在生产、在电池技术等方面缺乏有效的自主积累,边缘化的压力较大。

3、差异化布局产品

电动化不仅可以降低汽车对环境的影响,还可以提升汽车的性能和效率。中国品牌要想在电动化方面实现突破,就必须加快电池、电机、电控等核心技术的研发和应用,同时完善充电、换电等基础设施和服务网络,提供更加便利、可靠和经济的电动汽车解决方案。

要选择适合自主突破的蓝海,不要盲目对标。特斯拉在中国或在世界市场产品布局不完整,价格体系不完善,尤其是4.7米左右的车型在20万到30万是红海市场,而在4.8米-5.2米的新能源车基本就没有国际品牌强势车型布局。在5米左右车长的车型区间,外资电动车到了70万元以上,中国品牌在30-50万的价格区间很有优势,导致我们中国品牌向上的潜力巨大。

综合看,目前中国品牌在4.8米以上,在30-50万块区间有较强的生存的可能性。目前国际品牌在乘用车电动化布局方面走地相对较缓慢的,给中国品牌留出巨大从30万-50万的中国品牌蓝海,推动中国品牌向上发展良好趋势。

4、新能源车下乡推动普及

国务院总理李强5月5日主持召开国务院常务会议,部署加快建设充电基础设施,更好支持新能源汽车下乡和乡村振兴。这也是国家促进产业发展和稳定区域人口布局和促消费发展的重要工作方向。

要稳定优化区域经济布局和国土空间体系,需要稳定农村市场的建设,推动新能源车带来的消费提升。相信随着党中央和国务院的全面推进乡村振兴和新能源产业发展,中国新能源车市场将有巨大的发展空间。

新能源车市场与传统燃油车市场的重大差别就是纯电动车市场目前在小城市、县乡市场的普及仍然相对来说是较低的,而传统燃油车在乡村市场的普及是相对较强的,所以在县乡市场来看,应该说新能源发展有巨大的发展的。

我们加快农村新能源车发展对整个拉动内需,推动能源革命,对整个农村经济发展和改善农民生活都有巨大意义。

评论