界面新闻记者|马悦然

光伏赛道熙熙攘攘,深交所创业板或迎来一张新面孔。

据行业媒体索比光伏网统计,4月有约10 GW组件明确公示了具体中标方和供货容量,四家企业中标规模超1 GW。除了数家熟悉的光伏龙头上榜外,排名第一的是华耀光电,该公司中标规模达到1.75 GW。

索比光伏网指出,华耀光电中标国家电投750 MW组件,还独揽华能贵州分公司2023-2024年1 GW光伏组件采购,并以1.533元/W单价创2023年组件招标最低成交价。

5月9日,华耀光电刚刚在深圳证券交易所递交了招股书并已被受理,该公司计划在创业板上市。

该公司成立于2019年,主要聚焦光伏产业链中的硅片环节。

2020-2022年,华耀光电实现营收分别为1.47亿元、20.87亿元和45.63亿元,实现归母净利润分别为323.95万元、2.01亿元和2.87亿元,呈逐年增长态势。

同期,华耀光电单晶硅片及硅棒产品收入分别为1.47亿元、20.7亿元、42.09亿元,占该公司同期主营业务收入的比例分别高达100%、99.06%、94.13%。

截至2022年末,华耀光电已形成约11 GW单晶硅棒、9 GW单晶硅片产能。

华耀光电认为,其明显存在产品结构单一的风险,所以正在建设自有组件产能。

2020-2021年,华耀光电组件业务没有贡献任何收入。去年,该公司组件收入为0.87亿元,占总收入比重约1.94%。

在产业链一体化建设浪潮下,华耀光电也计划推进电池环节的制造。

招股书披露,华耀光电此次IPO将发行不超过7900万股,计划募资29.05亿元。

其中,10.65亿元用于12 GW单晶硅片生产项目(二期),12.5亿元用于年产10 GW高效N型(异质结)电池项目(一期),另有1.9亿元将用于技术研发中心项目,4亿元用于补充流动资金。

华耀光电计划,未来将结合市场供需情况适当扩大单晶硅棒、硅片产能,且将择机建设N型电池片、组件产能,以实现垂直一体化的战略布局。

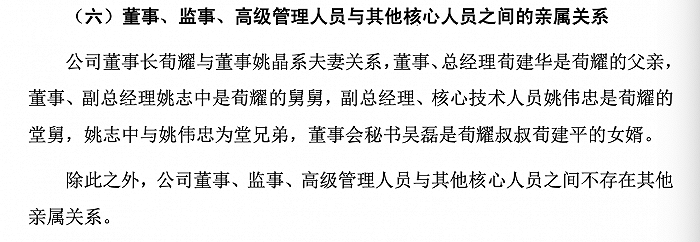

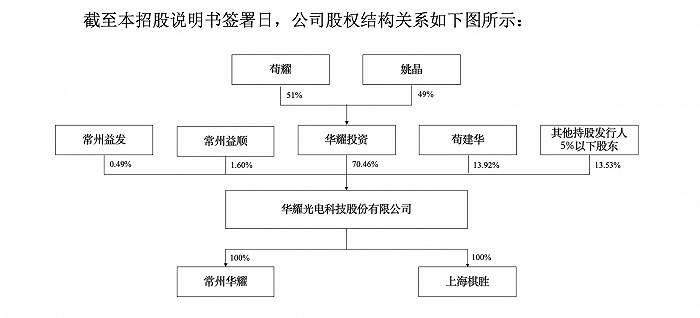

华耀光电的法定代表人是荀耀,控股股东为华耀投资,实际控制人是荀耀、姚晶、荀建华。这三人为亲属关系,并合计控制华耀光电86.48%的股份。

其中,荀耀、姚晶两人为夫妻,分别持有华耀投资51%、49%的股权,并通过华耀投资间接控制华耀光电70.46%的股份。

荀耀还通过常州益顺、常州益发间接控制华耀光电2.09%的股份。荀建华为荀耀的父亲,其直接持有华耀光电13.92%的股份。

除此之外,华耀光电核心人员中还存在部分亲属关系。

对于光伏业内,荀建华并不是一个陌生的名字。生于1962年的荀建华,是“A股光伏第一股”亿晶光电(600537.SH)的创始人。亿晶光电主营光伏电池、组件业务,2011年底借壳上市。

当时为了上市,荀建华曾签订了对赌协议。但2011-2012年,亿晶光电表现不佳,2012年净亏损近7亿元,故未能完成业绩承诺。

2017年,荀建华将亿晶光电转卖给深圳实力地产商古耀明,深圳市勤诚达投资管理有限公司因此成为亿晶光电第一大股东。此次出让控制权,荀建华套现30亿元。

目前,荀建华还持有亿晶光电3.72%的股份。

荀耀也曾历任常州亿晶总经理助理、副总经理、董事。2017年5-12月,荀耀任亿晶光电董事长;2018年1-3月任亿晶光电董事长兼总经理。此后一年间,荀耀再度出任亿晶光电董事长。

2019-2021年间,荀耀还担任了亿晶光电董事,此后履历中与亿晶光电再无交集。

翻阅招股书可以看到,华耀光电还有多名董事、监事、高管身上,均存在亿晶光电的“标签”。

华耀光电也存在对赌协议。招股书披露,如果在2023年底前,华耀光电未向中国证监会或证券交易所提交上市申请材料,同时在明年底前,华耀光电未完成上市,回购方(华耀投资、荀耀、荀建华、姚晶)将根据要求回购A轮投资人所持有的全部公司股权。

此外,如果华耀光电没有在2024年6月30日前提交上市申请材料、未在2025年6月30日之前完成上市,回购方也将回购B轮投资人股权。

近三年来,华耀光电现金流持续为负,分别为-1.3亿元、-1.5亿元和-2.6亿元。该公司称,这是因为受客户和供应商结算方式差异的影响,以及扩张期对资金需求量增大的影响。

截至2022年末,华耀光电负债率为69%,高于硅片头部企业隆基绿能(601012.SH)、TCL中环(002129.SZ)、弘元绿能(603185.SH)等。同期,华耀光电硅片、硅棒毛利率11.96%,也低于上述三家公司。

评论