文|子弹财经 段楠楠

编辑 | 蛋总

对于消费电子企业来说,2022年无疑十分残酷。面对下游消费者需求萎缩,消费电子行业迎来“寒冬”,不少企业的经营业绩出现大幅下滑。资本市场上,消费电子企业被投资者抛弃,股票价格上演“腰斩”。

在行业寒冬背景下,ODM龙头企业华勤技术股份有限公司(以下简称“华勤技术”)迎难而上,选择在沪市主板IPO,今年2月底获上交所受理,并在5月5日更新了对上交所问询函的回复。

华勤技术被戏称为“全球手机厂商背后的最强打工者”,其上市之路却颇为坎坷:早在2021年6月华勤技术便申请在科创板上市。但2022年4月,华勤技术又主动撤回了科创板上市申请,2022年7月重新递交招股说明书,转战上交所主板上市。

值得注意的是,没有科创板高估值属性加持,华勤技术在股票发行规模不变的情况下,募资金额较当时缩水20亿元。

与上交所主板注重业绩不同,科创板对于上市企业的业绩要求不高,但对企业的研发能力和科技属性有较高要求。

上交所发布的科创板《首次公开发行股票注册管理办法》中明确指出,科创板上市企业应当为高新技术产业和战略性新兴产业,例如:新一代信息技术、高端装备、新材料、新能源、节能环保、生物医药等高新技术企业。

华勤技术第一次申报IPO时,上交所便针对华勤技术科创板定位和技术先进性进行了三轮问询。在交易所频繁下发问询函后不久,华勤技术主动撤销科创板上市申请。

华勤技术表示,撤回科创板IPO是出于公司现状和未来战略考虑。但从ODM行业属性和交易所频繁问询来看,华勤技术自身“科技属性”偏弱才是公司上市折戟的重要原因。

1、代工低端手机,毛利率低于同行

公开资料显示,华勤技术成立于2005年,创始人为邱文生,是中兴手机研究所“元老级”员工。公司创立之初主要从事IDH服务,后来由于智能手机横空出世,华勤技术业务便从IDH转向ODM制造。(编者按:IDH是指独立设计公司,通常进行系统级设计,提供系统级解决方案。)

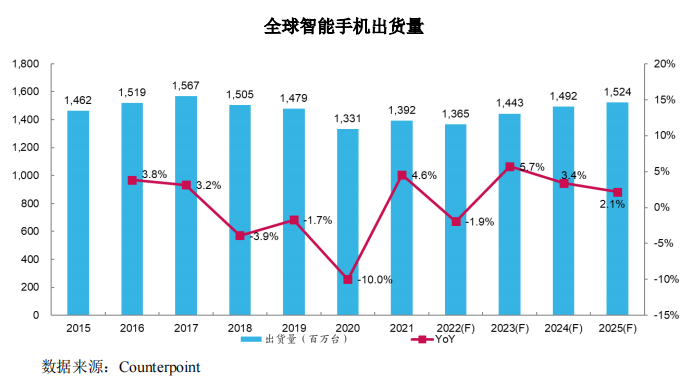

此后十多年时间里,全球智能手机进入黄金时代,招股书数据显示,2010-2020年全球手机出货量年均复合增长率为16%。

得益于行业超高增速以及国内手机产业链的完善,华勤技术十年内成长为ODM龙头企业。Counterpoint数据显示,华勤技术2021年智能硬件三大件(智能手机、平板电脑、笔记本电脑)出货量超2亿台,位居全球智能硬件ODM行业第一。

不过,在2018年全球智能手机出货量开始见顶后,华勤技术业绩增速开始放缓。公司虽然凭借规模和产业链优势还能通过抢夺他人订单来维持业绩增长,但毛利率却因此走低。

华勤技术主要从事智能硬件ODM制造,所谓ODM制造,主要指给客户代工各类电子产品制造,生产出来的产品再贴上客户品牌。与华勤技术合作的客户均为国内外知名品牌厂商,如三星、小米、VIVO等企业。

作为代工类行业,ODM行业高科技含量一直被市场所诟病。由于科技属性弱,市场进入门槛低,导致ODM行业竞争十分激烈。ODM厂商为了抢占市场份额,不惜低价竞争,来获取上游品牌厂商订单,行业毛利率也因此不断走低。

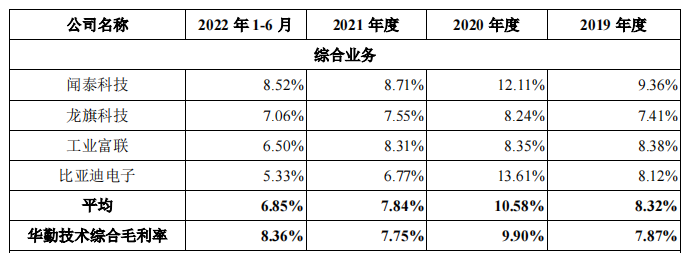

以“ODM第一股”闻泰科技为例,2019年至2021年,闻泰科技ODM业务毛利率分别为9.36%、12.11%、8.71%,呈现出逐步走弱的趋势;同期华勤技术毛利率分别为7.87%、9.90%和7.75%,毛利率也出现下滑。

值得注意的是,与其它企业ODM业务毛利率相比,华勤技术毛利率并不占优。2019-2021年,华勤技术ODM业务毛利率均低于行业均值。

(图 / 华勤技术招股书)

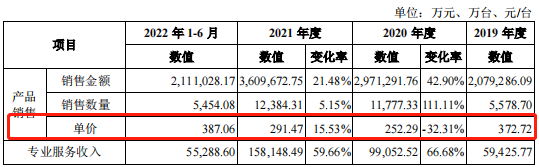

与立讯精密、歌尔股份代工高端苹果手机不同,华勤技术代工的手机产品主要以低端机为主。

报告期内,华勤技术智能手机产品销售单价一直在200-400元/台之间波动。相较于高端智能手机,低端智能手机利润空间较小,智能手机又是公司第一大业务。因此,造成华勤技术毛利率低于行业平均毛利率。

(图 / 华勤技术招股书)

2、遭遇行业寒冬,未来盈利能力堪忧

除毛利率逐年走低以外,消费电子行业不景气也是华勤技术面临的困境之一。

IDC数据显示,2022年全球智能手机出货量同比下降11.3%至12.1亿台。在全球手机出货量下滑的背景下,手机产业链相关公司经营业绩均表现一般。

以闻泰科技为例,2022年闻泰科技ODM业务亏损高达15.69亿元。

比闻泰科技好的是,2022年华勤技术智能手机业务境内、境外实现营业收入366.01亿元,较2021年略微增长,但营收增速较2021年出现明显下滑。

(图 / 《关于华勤技术股份有限公司首次公开发行股票并在沪市主板上市申请文件审核问询函的回复》)

不过,得益于前几年华勤技术布局笔记本电脑和平板电脑代工,2022年华勤技术业绩出现了逆势上涨。

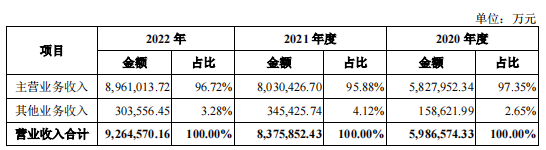

华勤技术在回复函中披露的数据显示,2022年公司实现营收926.46亿元,较上年同期增长10.61%,实现净利润24.93亿元,同比增长32.93%。

(图 / 《关于华勤技术股份有限公司首次公开发行股票并在沪市主板上市申请文件审核问询函的回复》)

虽然2022年华勤技术业绩逆势上涨,不过在行业寒冬的背景下,市场对华勤技术业绩能否维持增长存疑。

数字媒体与IT行业研究机构Omdia数据显示,2023年第一季度的智能手机出货量总计为2.69亿台,同比下降12.7%,环比下降11.1%。

华勤技术第一大客户三星手机出货量更是大跌18.3%。从行业销量和主要客户的情况来看,2023年华勤技术智能手机业务不容乐观。

平板电脑方面,虽然2022年华勤技术在行业不景气的情况下,该项业务仍实现逆势上涨,但营收增速较前两年出现明显下降。

Canalys机构数据显示,2023年一季度全球平板出货量为3170万台,同比下降17.7%,这是自2020年第一季度以来的最低出货量。

笔记本电脑方面,2023年一季度全球个人电脑出货量为5670万台,同比下降28%,这也是过去10年来一季度出货量最低的年份。

对于行业寒冬,知名投资人、资深互联网专家郭涛表示:“由于全球经济衰退,消费者消费将更加保守。另外,现有电子产品缺乏创新,消费者对手机等电子产品热情下降,手机更新周期持续变长,多种因素叠加,本轮消费电子行业寒冬有可能持续五年以上。”

深度科技研究院院长张孝荣也表示,这轮消费寒冬是全球性的,将会持续很久。这也意味着,华勤技术未来几年盈利能力将遭受严峻挑战。

3、应收账款激增,坏账风险增加

「界面新闻·子弹财经」还注意到,应收账款的增长在一定程度上侵蚀了华勤技术利润。

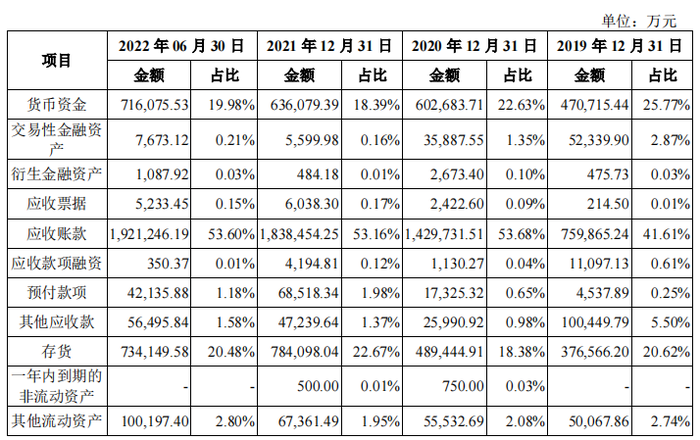

数据显示,2019-2022年上半年华勤技术应收账款分别为75.99亿元、142.97亿元、183.85亿元、192.12亿元,占流动资产比例分别为41.61%、53.68%、53.16%、53.60%。

(图 / 华勤技术招股书)

从财务角度来看,应收账款过高会让公司坏账风险增加,2019-2022年上半年,华勤技术坏账准备金额分别为6,819.67万元、7,359.71万元、7,827.14万元及8,857.62万元,坏账计提金额在逐年走高。

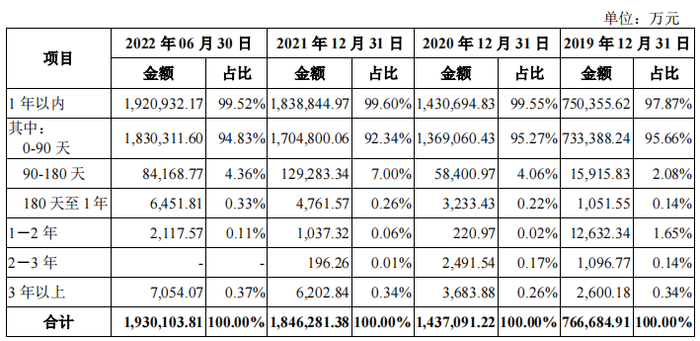

与庞大的应收账款相比,华勤技术计提的坏账比例较小。但从应收账款账期来看,华勤技术应收账款质量的确在下降,以2021年应收账款数据来看,华勤技术0-90天应收账款占比在下降,90-180天及180天至1年应收账款账期占比却在增加,这也表明华勤技术坏账风险的确在提升。

(图 / 华勤技术招股书)

经营上华勤技术遭遇行业寒冬,财务上又面临应收账款高企。对此,华勤技术把目光投向了资本市场。

从过往经验来说,ODM企业上市并非易事:2012年“ODM第一股”闻泰科技因为科技含量不高,业绩不稳定等因素,被交易所拒之门外;2018年龙旗科技IPO也因毛利率低,业绩波动性大等因素被否。

虽然全面注册制实行,一定程度上降低了企业上市门槛,但在行业寒冬的背景下,华勤技术上市依然困难重重。

对于消费电子企业来说,潮起潮落是常有的事,巨头企业可以冉冉升起也有可能轰然倒塌。智能手机出现以前,诺基亚也在手机行业一统江湖,ODM行业中希姆通也是曾经的霸主,如今已沉寂。

对于华勤技术来说,推动企业顺利上市只是在行业寒冬生存下来的第一步。如何解决公司科技属性不高,产品护城河过低等问题,才是公司未来发展壮大的制胜法宝。

美编 | 倩倩

审核 | 颂文

评论