界面新闻记者 |

净利润连续四年亏损,海外采矿权陷入纠纷,审计报告又被出具保留意见,青岛中程(300208.SZ)引起深交所的关注,被要求说明应收账款逾期的具体原因,采矿权证纠纷不能解决的影响及应对措施,以及向控股股东青岛城投大额借款的原因及合理性等。

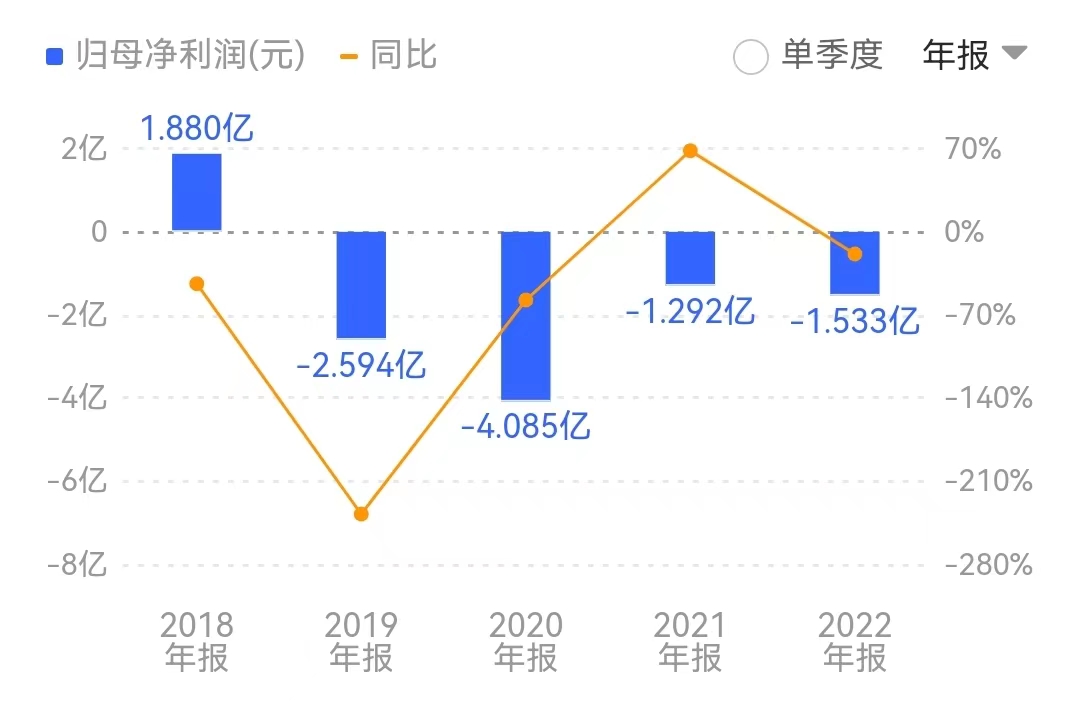

5月12日晚间,青岛中程收到深交所创业板公司管理部下发的一纸年报问询函,2022年年报显示,报告期内,青岛中程实现营业收入8.32亿元,同比下降47.53%,归属于上市公司股东的净利润-1.53亿元,同比下降18.64%,扣非后归母净利润-1.59亿元,这也是公司连续第四年出现净利亏损。

值得一提的是,负责审计的和信会计师事务所对青岛中程上述年报出具了带强调事项段的保留意见:公司与ENERGY LOGICS PHILIPPINES,INC的应收账款金额为1.34亿元,已计提坏账准备1337万元,根据相关协议约定,上述应收账款应于2022年6月30日之前收回,但截至审计报告日,公司尚未收回上述应收账款。

对此,深交所要求青岛中程说明上述应收账款逾期的具体原因,该笔应收账款计提坏账准备是否充分,以及公司针对欠款方采取的具体催收、追偿措施及实施效果。

公开资料显示,青岛中程前身是由中国电力技术进出口公司、山东省电力局物资处、青岛市电业局和青岛变压器集团公司于1998年合资组建的国有企业——恒顺电器有限公司。目前公司第一大股东为青岛市国资委下属国企——青岛城市建设投资(集团)有限责任公司的子公司青岛城投城金控股集团有限公司(下称“青岛城投”),持股比例为30.85%。

需要强调的是,青岛中程目前的主营业务主要围绕海外板块开展,其中尤以“青岛印尼综合产业园”项目为重点,主营业务包括镍矿开发、海外工业园区开发运营、国内外贸易经营等。

然而,由于特殊的政治环境,青岛中程近年来在海外,尤其是印尼当地的业务波折不断,在手矿权不仅多数未进行实际开采,还被卷入采矿权证撤销的风波。此番,公司在年报开头关于海外开采权的风险提示再次引起了深交所的重点关注。

青岛中程表示,公司在印尼持有的CIS煤矿与第三方公司存在权益纠纷且又叠加采矿权证到期需进行延期的情况;Jaya锰矿矿证到期后,延期手续仍在办理当中。公司虽已向印尼能源和矿产资源部提交了上述两处矿产采矿权证延期的申请并获受理,但至今未收到确认可延期的函件,上述事项对公司矿权资产权益的影响存在不确定性。

在此背景下,若CIS煤矿的采矿权证纠纷不能解决或CIS煤矿、Jaya锰矿的采矿权证最终无法延期,青岛中程将存在对CIS煤矿、Jaya锰矿全额转销并终止确认的风险。据悉,截至去年年底,CIS煤矿账面价值为3亿元,Jaya锰矿的账面价值为946.92万元。

界面新闻注意到,青岛中程目前在印尼共持有包括CIS煤矿在内的6个矿权,初始收购金额合计5.34亿元。除了BMU镍矿今年刚刚实现开采之外,其他矿权均未进行开采,甚至没有进行全面详勘。其中,CIS煤矿早在2013年便已经取得,在至今长达近十年的时间里未进行开采,如今又面临采矿权证到期而无法延期的风险。

除此之外,Madani镍矿、IPC煤矿去年还被卷入采矿权证撤销的风波,ASM石灰石矿也曾收到取消采矿权证的通知。因未及时披露关于Madani镍矿、IPC煤矿境外涉诉事项,青岛中程去年连遭深交所和青岛证监局点名,公司时任董事长邱岳、时任总经理李向罡、现任董秘赵子明被认定对上述问题承担主要责任,并被出具警示函,记入诚信档案。

有投资者曾在互动易平台质疑,印尼镍矿项目启动近十年未有实质性进展,是否已造成国有资产流失?对此青岛中程回应“不存在上述情况”。

对此,深交所要求青岛中程说明CIS煤矿采矿权证纠纷可能不能解决以及CIS煤矿、Jaya 锰矿采矿权证可能无法延期的事项对公司核心竞争力、营运能力、盈利能力、偿债能力、持续经营能力的影响及拟采取应对措施,自查是否存在其他矿权纠纷或存疑事项,并进行相关风险提示。

此外,深交所还要求年审会计师说明针对公司与ENERGY LOGICS PHILIPPINES,INC应收账款、CIS煤矿、Jaya锰矿涉及事项已实施的审计程序、已获取的审计证据,以及未能获取充分适当审计证据的详细情况,分析保留事项和强调事项段的相关影响是否重大和具有广泛性,出具的审计意见类型是否恰当。

对于业绩连续亏损,深交所要求青岛中程结合目前各业务经营情况、行业环境、产品核心竞争力、在手订单等因素,说明报告期营业收入大幅下滑的原因,以及公司拟采取的改善措施。

界面新闻注意到,青岛中程此前曾在业绩预告中提到,公司营业收入预计较上年同期大幅减少,一方面是由于印尼镍电项目进入收尾阶段,镍电设备报关发运量急剧减少,使得机械成套装备业务的收入降幅较大;另一方面是国内贸易收入的大幅缩减,除部分贸易合同已在2021年度执行完毕外,国内贸易受市场行情等因素影响,报告期内暂未开展。

分行业来看,青岛中程的建造业务、机械成套装备分别贡献营业收入5.54亿元、1.06亿元,对应的毛利率分别为26.73%、52.54%,与2021年相比分别上升39.10、14.10个百分点。

对此,深交所要求青岛中程结合建造业务、机械成套装备的成本结构、产品价格及定价政策、产能利用率等情况,分析说明毛利率普遍上升的原因,与同行业公司的同类产品相比是否存在显著差异,并说明差异原因;并结合营收大幅下滑、扣非净利润连续多年为负等事实,说明持续经营能力是否存在重大不确定性,财务报表的持续经营假设是否合理。

尽管净利润连续多年亏损,但青岛中程经营活动产生的现金流量净额却一直保持正值。2020-2022年,公司经营活动产生的现金流量净额分别为0.89 亿元、6.82亿元、1.49亿元。对此,深交所要求公司说明净利润与经营活动产生的现金流量净额持续存在较大差异的原因。

从分季度财务指标来看,青岛中程去年第四季度实现营收3.83亿元,约占全年收入的46%,深交所要求其说明收入实现是否具有季节性特征,2022年第四季度收入占比同比增长的原因,是否存在跨期确认收入的情形。

除了业绩方面的质询外,年报显示,青岛中程2020年至2022年的资产负债率分别为69.56%、70.85%、73.87%,杠杆率逐年上升;流动比率分别为1.20、0.95、0.86,速动比例分别为1.14、0.91、0.85,偿债能力逐步下滑。报告期末,公司货币资金占短期有息债务比例为96.67%,其他应付款中主要包括应付控股股东青岛城投借款13.23亿元。

对此,深交所要求公司补充披露截至目前合并报表范围内有息负债具体情况,是否存在逾期或者违约的情况,是否存在短期偿债压力。并说明向控股股东大额借款的原因及合理性,上述债务借款利率是否高于同期市场借款利率,借款事项是否已履行了必要的审批程序和信息披露义务,并结合近三年融资成本说明向控股股东借款的利率是否公允。

界面新闻注意到,青岛中程在年报中表示,公司作为青岛城投集团控股的上市公司,可以充分利用国有企业在资源、管理、规范化运作等方面的优势,有效解决企业的资金困局,为公司海外项目的发展提供有力的支撑。

评论