文|子弹财经 彦强

编辑 | 蛋总

近年来,随着人们的环保意识加强,对于可降解塑料产品的需求逐渐增加,加上国家政策的支持力度不断加大,为相关行业的发展提供了保障,继而催生出了一批主营生物降解环保材料的企业。

5月12日,正在冲刺IPO的新疆蓝山屯河科技股份有限公司(以下简称“蓝山屯河”)更新了关于深交所创业板审核中心意见落实函的回复,这是一家来自于新疆维吾尔自治区的新型节能环保材料公司,在今年3月28日披露了招股说明书。

招股书显示,蓝山屯河拟发行数量不超过约1.65亿股,募集资金45.02亿元,主要用于扩大产能及补充流动资金。保荐机构为中国银河证券股份有限公司,审计机构是中审众环会计师事务所,控股股东为新疆投资发展(集团)有限责任公司。

据悉,蓝山屯河选择的上市标准是:预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

「界面新闻·子弹财经」注意到,蓝山屯河之所以满足这个上市标准,主要是由于其周期性主营产品价格暴涨的缘故,在2021年相关产品价格暴涨之前,该公司已经连亏两年,而值得注意的是,在2022年相关主营产品价格已经大幅回落。

当然,对于周期性公司而言,经营业绩起起伏伏也属正常,但其高企的负债,还是令不少投资者担忧,毕竟有太多的周期性公司因为负债的缘故而面临亏损甚至倒闭破产的风险。

更关键的是,蓝山屯河的主要募资项目有较大的产能过剩风险,行业拟投资产能是实际需求近10倍,公司项目或面临极大的不确定性。

1、经营呈现周期波动

蓝山屯河的主营业务为丁二醇(BDO)、聚四亚甲基醚二醇(PTMEG)等精细化工基础原料、PBS系列生物降解材料、PBT等化工新材料和PVC型材等新型节能环保建材的研发、生产与销售。

从业务情况来看,蓝山屯河既有生物基可降解塑料,也有石油基可降解塑料,还有煤化工的一些产品,处于产业链中游,自带30万吨电石产能,在BDO及下游PTMEG、PBT和PBS系列产品有一体化优势。

招股书显示,2020年至2022年,蓝山屯河分别实现营业收入32.56亿元、65.74亿元、58.29亿元,同比增长29.90%、101.90%、-11.33%;归母净利润分别为-0.61亿元、16.59亿元、7.43亿元,同比增长57.60%、2823.96%、-55.24%。

同期,该公司的销售毛利率分别为11.89%、48.60%和30.96%。而同行可比上市公司金发科技(600143.SH)的毛利率分别为25.77%、16.62%、15.20%;恒力石化(600346.SH)的毛利率分别为18.54%、15.38%、8.21%。

从以上数据可以看出,蓝山屯河的净利润在2021年大幅增长,一举扭转连续两年亏损的颓势(2019年亏损1.44亿元),之后在2022年开始回落。毛利率同样在2021年达到高点后回落,而可比上市公司近三年的毛利率都在持续下滑,不排除蓝山屯河毛利率有回归均值的可能。

进一步来看,蓝山屯河2021年业绩的大幅增长,主要受益于其主要产品的价格大幅上涨:

其中,占主营收入29.53%的BDO毛利(剔除运费)从2020年的19.08%提升至2021年62.85%;

占主营收入20.94%的PTMEG毛利(剔除运费)从2020年的11.80%提升至2021年62.71%;

占主营收入17.64%的PBT毛利从2020年的2.89%提升至2021年的52.29%。

可以说,占主营收入近70%的核心产品毛利率大幅提升是蓝山屯河2021年盈利大增的关键,也是其能够满足上市条件的关键。

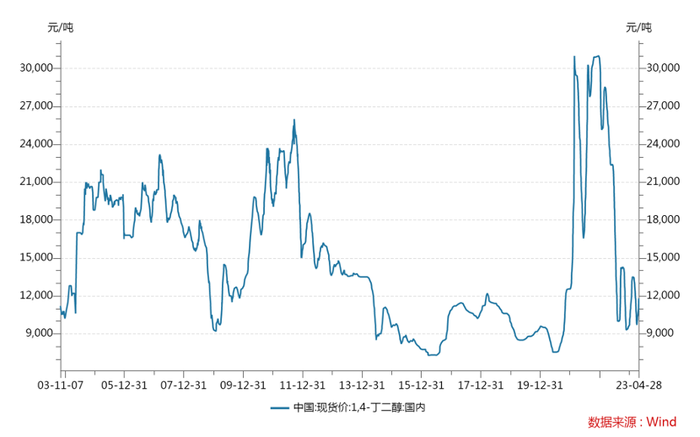

事实上,Wind数据显示,2013年—2019年行业BDO价格主要在10000元/吨上下,最高价格未超过15000元/吨。

但在供应量缩减、运输受限及下游补仓等因素的影响下,BDO价格从2020年下半年开始触底反弹,涨势延续到11月下旬,之后行情进入高位震荡阶段至2021年1月中旬。

这段时间的价格暴涨,也被业内称为“BDO行业的10年价格‘神话’”,其均价达到25152元/吨,环比上涨171.8%,年内最高价看到了31000元/吨,直接刷新了近十几年的价格记录。

由于BDO是蓝山屯河其他产品PTMEG、PBT及PBS系列产品的原材料,受益于价格上涨,蓝山屯河的主要产品2021年售价随之水涨船高。

不过,物极必反,到了2022年后,BDO市场价格一直单边下行。

生意社监测数据显示,2022年初国内BDO的最高价为30830元/吨,但截止同年11月25日已下跌至9880元/吨,为全年价格最低点,全年价格跌幅67.95%。

而据「界面新闻·子弹财经」了解,由于BDO生产企业整体开工率有所提升,供应端支撑减弱,截止目前,BDO的现货价格基本徘徊在10000元/吨上下。

(图 / 近20年BDO现货价格走势图)

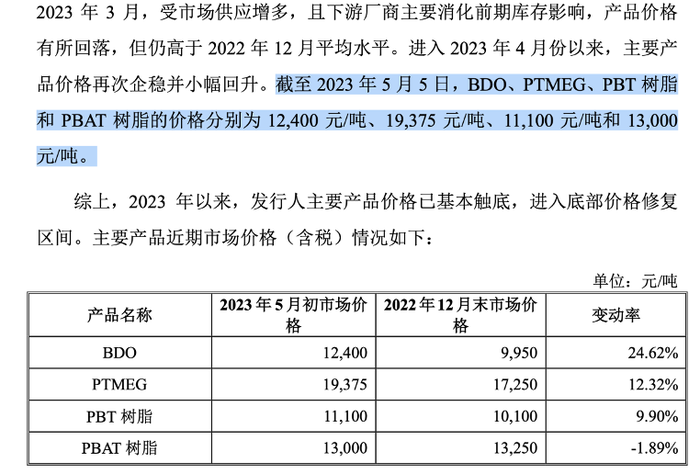

虽然蓝山屯河在最新的回复函中表示,截至2023年5月5日,BDO价格为12,400元/吨,但化工产品市场价格波动频繁,市场行情走势多变,其主要产品价格的波动仍具有较大不确定性。

(图 /《关于新疆蓝山屯河科技股份有限公司首次公开发行股票并在创业板上市的审核中心意见落实函的回复》)

也许正如蓝山屯河在关于产品价格下降的经营风险中所言,其业绩受主要产品价格波动影响较大,若行业新增产能投产,供给增加,或下游行业对公司主要产品需求降低,公司未能及时开拓下游客户市场等不利因素出现,经营业绩有增长放缓或业绩大幅下滑的风险。

2、募投项目合理性存疑

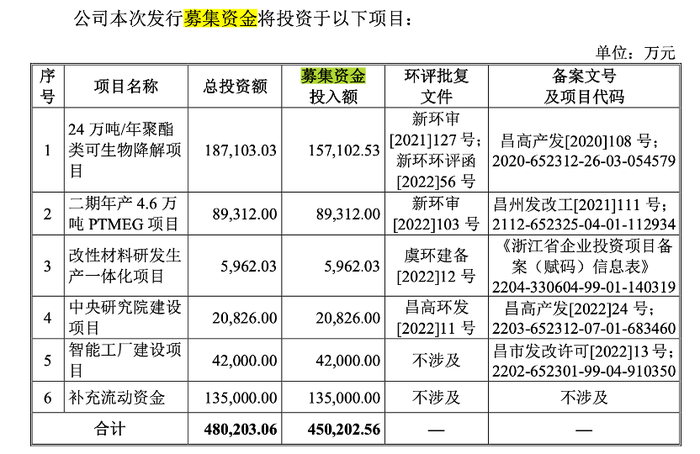

招股书显示,蓝山屯河此次IPO共募集资金45.02亿元,其中,15.71亿元用来投资24万吨/年聚酯类可生物降解项目,8.9亿元用于二期年产4.6万吨PEMEG项目,13.5亿元用于补充流动资金,剩余资金用于厂房及配套设施建设。

(图 / 蓝山屯河招股书)

蓝山屯河称,本次募投的最大项目—“24万吨/年聚酯类可生物降解项目”主要通过新建1套2×6万吨/年聚酯类可生物降解树脂生产装置和1套12万吨/年聚酯类可生物降解树脂生产装置,以及相配套的热媒装置、TH回收装置、公用工程设施等,生产PBS、PBAT和PBSA等生物降解材料(PBAT/PBS两者可以共用同一柔性产线进行生产,可归为PBAT)。

项目总投资达到了18.71亿元,而蓝山屯河目前已经拥有0.5万吨/年的PBS系列生物降解材料生产装置和2020年投产的一套2×3万吨柔性装置,根据实际情况可生产6.5万吨PBS(由丁二醇和丁二酸缩聚反应所得)系列生物降解材料产能。

值得注意的是,在行情较好的2021年,蓝山屯河的PBS系列产量为6.3万吨,销量为5.12万吨,产销率仅为81.26%;2022年在产量下滑至4.7万吨,销量下滑至4.26万吨后,PBS系列产销率上升至90.55%,依然未能满产。

蓝山屯河在最新的回复函中表示,其在报告期及2023年一季度,主要产品BDO产销率在97%以上,PTMEG产销率在89%以上,PBT树脂产销率在93%以上,PBAT树脂产销率在80%以上,目前不存在产能过剩等风险。

而据「界面新闻·子弹财经」了解,2019年前,国内PBAT/PBS行业发展较慢,2020年新“限塑令”发布后,发展明显提速,截至2022年末,我国可降解塑料行业规模已超过80万吨/年,从产业化阶段来看,PBAT和PLA的产业化程度最高,引领市场主流。

但由于PBAT生产壁垒不高,所以大幅增长的市场需求已吸引了众多企业扩产。相关数据显示,截至2022年末,国内PBAT/PBS规划总产能已经超过2000万吨/年,在建产能超385万吨/年。

中信证券有数据显示,预计到2025年,我国生物降解塑料的市场真实规模不超过300万吨,需求远远低于规划产能。如果投产落地,市场供应无疑会严重过剩,导致行业恶性竞争。

在此背景下,蓝山屯河的新建产能面临巨大的不确定性。而目前,该项目已经在2021年6月开工建设。

“价格居高不下、产品认定缺乏标准等因素影响,使得可降解塑料在实际消费市场无法得到普及。”业内人士表示。

另外需要注意的是,蓝山屯河募集资金用途第二名的竟然是补充流动资金13.5亿元,占募资总金额近三成。可见蓝山屯河作为重资产行业,其现金流的紧张程度。

3、负债高企,未来市场艰难

「界面新闻·子弹财经」还注意到,2020年至2022年,蓝山屯河分别实现营业收入32.56亿元、65.74亿元、58.29亿元,但同期的负债总额分别为71.86亿元、54.08亿元、55.38亿元,占营收的比重分别为220.7%、82.26%、95%。

虽然绝对金额有所降低,但其营收占比却一直不低,而从周期性行业的特点而言,当行业面临振动时,是其较低的负债能够使其存活,而不是其他。

典型如房地产行业,不少知名的房企都是因为高负债而被迫卖资还债,甚至面临破产倒闭的风险。

蓝山屯河在招股书中特意强调自己的一体化优势,目的是突出自己在群雄并起的化工行业具有一定的成本优势,但低成本优势在产品售价低迷时也未能抵挡亏损的命运。

而据「界面新闻·子弹财经」了解,现在不少化工企业都有一体化优势,如万华化学、恒力石化、青云股份等,且行业里很多公司都在往这个方向靠拢。

从自主知识产权和工艺技术情况来看,蓝山屯河生产工艺技术主要来自美国英威达、德国吉玛的授权,拥有自主知识产权的是具备大规模同时生产PBAT/PBS/PBT产品的柔性装置。

从具体市场情况来看,目前,大型商超多使用PP无纺布袋,外卖和生鲜电商用的多是PE塑料袋,食品饮料连锁多用纸袋,快递袋目前也暂未全面应用全生物降解包装。

由于生物降解塑料袋的价格贵,物理性能较差(一拽就破),长期稳定性不强,用户体验并不好。而所谓“可降解”,事实并非自然降解,是必须经过可堆肥垃圾处理厂的特殊处理,必须加热到60℃并且发酵才能达到降解效果。

要想做到这一步,就需要落实垃圾分类的基础性工作。但试问,有多少人会在扔垃圾时把可降解塑料袋单独挑出来丢弃?

此外,可降解塑料还有个致命的特点,就是行业公司基本对上下游没有多少议价权,主流的PLA的原料是玉米,PBAT的原料是煤和石油。

从蓝山屯河此前二次回复深交所问询函中也可以看出,该公司主要产品BDO的盈亏平衡价格为12010.41元/吨;PTMEG盈亏平衡价格19432.97元/吨;PBS盈亏平衡价格为28006.79元/吨,且毛利率整体在20%以下。

而从同行可比上市公司金发科技的年报来看,在议价权较低的情况下,公司业绩也只是“赚吆喝不赚钱”。

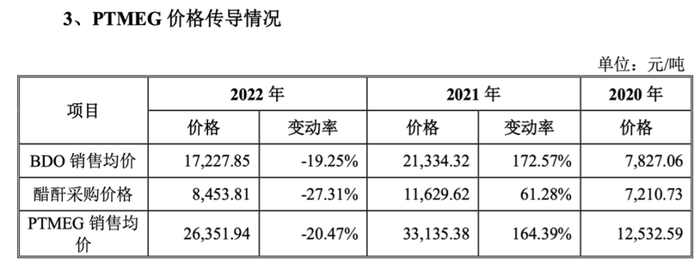

目前,蓝山屯河在最新回复函中说明原材料采购价格波动对公司的影响、公司向上游转移价格波动风险的能力时,称BDO、PBAT产品市场价格与原材料价格联动较小,故价格传导能力有限;PTMEG、PBT价格与原材料价格关系紧密,走势基本相同,故可以有效进行价格传导。

(图 /《关于新疆蓝山屯河科技股份有限公司首次公开发行股票并在创业板上市的审核中心意见落实函的回复》)

总体来看,蓝山屯河乘着产品价格暴涨之东风扭亏为盈,达到创业板上市条件,但由于自身竞争力及行业属性恐难以抵抗行业价格波动的影响,当热潮褪去,产能过剩后,其业绩将面临极大的不确定性。

美编 | 邱添

审核 | 颂文

评论