文 | 壹号公司 虚渊玄

你爱喝的那瓶“味动力”,它又亏钱了。

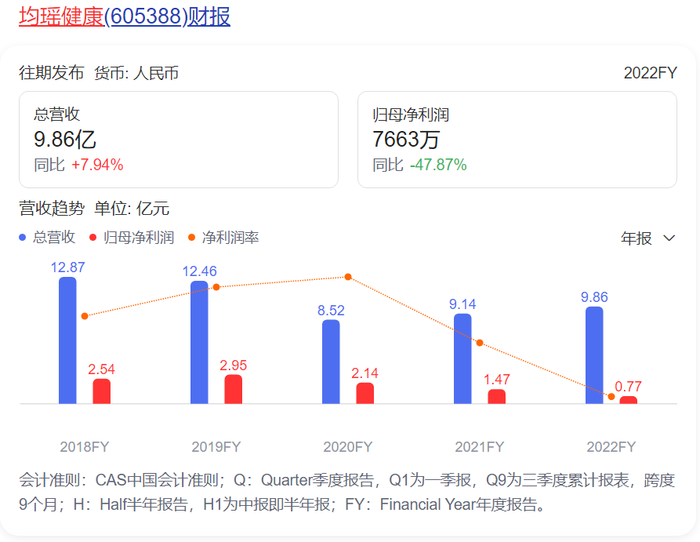

4月20日,均瑶健康(605388.SH)对外公布了2022年财报。

财报显示,2022年,均瑶健康实现营业收入约9.86亿元,同比增长7.94%;归属于上市公司股东的净利润约7663.13万元,同比下滑47.87%;归属于上市公司股东的扣除非经常性损益的净利润约为4922.08万元,同比下滑46.98%。

均瑶健康的业绩再次呈现出增收不增利的状态。

对此似乎早有预见的均瑶健康,也在2月初的时候宣布旗下的“味动力”品牌部分产品的出厂价进行调整,上调幅度为3%-6%不等,以平衡去年营收不利局面。

而就在年报公布后第5天,均瑶健康2023年第一季度财报出炉。报告期内,公司实现营收4.454亿元,同比大增102.84%,净利润2392万元,同比增长30.88%。

然而,亮眼的一季报成绩并没有显著拉动均瑶健康的股价,业绩发布至今的10个交易日,均瑶健康股价跌幅为3.58%,截至5月15日午间收盘13.15元/股,总市值继续保持下探趋势。

让投资者捉摸不透的不仅是均瑶健康的业绩,从“均瑶乳业”更名为“均瑶健康”后,公司的业务布局呈现出一种“发散式”的状态,才是让市场更加不解之处。

为了摆脱对“味动力”大单品的依赖,更名后的均瑶健康四处出击,在不同领域中发掘可能性,但结果始终不如人意。

2021年起,王均豪开始下注益生菌行业,甚至一度将自己的微信名改成了“均瑶健康微升态科技”,可见益生菌已被上升到了均瑶健康的战略层面。

但,从均瑶健康,以及其背后的均瑶集团历来的产业布局思维来看,“广泛撒网,重点培养”的思维,还能带动均瑶健康实现新的飞跃吗?

“好”的路径千方百计,“坏”的情况千篇一律

先看财报。

从细分产品来看,以“味动力”为代表的乳酸菌产品仍是均瑶健康营收的主要来源。

报告期内,均瑶健康的乳酸菌饮品收入为6.51亿元,虽然同比减少了13.65%,但营收占比仍超过六成。

这也是均瑶健康业绩的常态。

财报显示,2019-2021年度,乳酸菌饮品分别给均瑶健康带来了11.88亿元、7.70亿元及7.54亿元收入,占比总营收的95.37%、90.43%、82.58%。

正是靠着“味动力”出色的销售业绩,均瑶健康2020年成功上市,成为A股“乳酸菌第一股”。

然而,上市以来,均瑶健康的营收主力也出现了失速:2020、2021年收入分别减少35.16%和2.09%,这也是均瑶健康近两年业绩始终摇摆不定的原因。

对此,乳业分析师宋亮认为,均瑶健康乳酸菌业务下滑,本质是乳酸菌市场混战的结果。

一号公司在淘宝上搜索发现,除了传统乳企如蒙牛、伊利、光明,很多包装水企业旗下都有乳酸菌产品,再加上养乐多、小样、味全这些传统乳酸菌品牌,包括跨界做乳酸菌的天润,甚至酒馆海伦斯,都推出了自己的乳酸菌产品。

“军阀”混战的结果,就是乳酸菌市场规模的见顶。

中商产业研究院数据显示,中国常温乳酸菌饮品行业市场规模自2015年起步入下行趋势,市场趋于饱和。市场规模预计由2015年的77.2亿元,到2024年将达到211.9亿元,但增速也由最初的35.4%,降至2019年的8.1%,此后增速稳定在7%左右。

面对行业的饱和,均瑶健康不是没有意识到。

早在上市前,均瑶健康就在《招股书》中承认,竞品采取低价促销行为获取市场份额,公司被迫作出应对,将造成公司终端促销费率进一步上升。

另外有一点值得注意的是,均瑶健康作为均瑶集团旗下第四家上市企业,最多是集团下属的一项重要产业布局,与举集团之力、专心耕耘乳业的伊利、蒙牛没有可比性。

鲸平台智库专家、香颂资本董事沈萌的观点是,乳业并非均瑶集团的核心主业,均瑶健康能从集团获得的资源与支持有限,整体发展也处于边缘地带,未能跻身乳业头部行列不足为奇。

从研发的角度来看,财报显示,2020-2022年,均瑶健康的研发费用为200.6万元、1264万元和1796.94万元,远低于同期的销售费用1.258亿元、1.688亿元和1.869亿元。

均瑶健康,也没有逃过“俗套”的剧情,重营销轻研发,“患上”了大单品依赖症。

四面出击,公司战略乱成一麻

网络上流传着一个关于各国男足战术板的梗图,比如英格兰长传冲吊线路直来直往,西班牙短传倒脚线路纷繁复杂,荷兰三线出击进攻路线气势磅礴,但到了中国这,战术板上的进攻线路则一团乱麻。

均瑶健康的“战术板”,跟国足确实有几分相似。

四处出击的均瑶健康,尝试过不同产业,以寻求第二曲线的出现,摆脱对乳酸菌产品的依赖。

2020年,均瑶健康在王均豪的带领下开始了“二次创业”,进军瓶装水行业。

为此,均瑶健康设立了上海均瑶天然矿泉水有限公司,并在2021年以2100万元收购了湖北三座山饮品有限公司70%股权,更名湖北均瑶恩赐天然矿泉水有限公司。

然而,矿泉水业务并未“立竿见影”。

财报显示,2021年上海均瑶天然矿泉水公司和湖北均瑶恩赐公司分别亏损89万元和333万元;2022年上半年,上海均瑶扭亏为盈,净利润22.65万元,湖北均瑶恩赐亏损246.67万元。

从公开信息来看,均瑶健康的矿泉水业务未能达到预期,与自身的产品质量不过关有直接关系。

企查查显示,2020年11月,同样是湖北均瑶恩赐天然矿泉水有限公司,因“生产、销售不符合保障人体健康和人身、财产安全的国家标准、行业标准的产品”,被英山县市场监管部门罚款3万元。

去年12月,湖北均瑶恩赐天然矿泉水有限公司生产的“岩心水润”2批次饮用天然矿泉水(518ml/瓶)、饮用天然矿泉水(350ml/瓶),各检出溴酸盐0.018mg/L、0.017mg/L,不符合食品安全国家标准规定。按照《食品安全国家标准饮用天然矿泉水》(GB 8537-2018)规定,每升天然矿泉水溴酸盐限值为0.01mg/L,上述矿泉水溴酸盐含量均超标。

从产品定位上,恩赐天然矿泉水的售价也是走的中高端路线。

一号公司在味动力旗舰店发现,恩赐矿泉水258ml装6瓶售价为15.9元,均价2.65元的恩赐矿泉水的定价并不便宜。

再加上自身产品质量屡遭质检部门问责,均瑶健康的这次创业“半道崩殂”。

另外,除了大举进军包装水业务之外,均瑶健康也在近两年围绕“大健康”概念涉足玻尿酸甚至白酒业务,但始终没有真正理出公司“第二曲线”的头绪。

对此沈萌的观点是,均瑶健康从战略层面的“蜻蜓点水”,造成了公司业务面上的松散,而其试图涉及的行业都已相对成熟,如果不能实现与现有赛道头部企业的差异化竞争,均瑶健康的战略布局将仍是“一团乱麻”。

下注益生菌,均瑶的新解法?

业务布局上的混乱也不断降低资本对均瑶健康未来成长的预期。

均瑶健康的股价自上市初期,在2020年8月冲高至31.71元后,也随着自身业务布局的不明晰开始震荡下行。

除了总市值始终无法跨过百亿门槛外,均瑶健康的股东人数也在走低。

一季报显示,报告期内,均瑶健康的股东户数为2.08万户,较上期(2022年12月31日)减幅2.92%,公司的股东户数也远低于行业均值的5.3万户。

年报显示,“作为公司重点打造的第二增长曲线,2022年益生菌新业务加速变现,全年实现销售收入超过8,000万元,同比增长43%。”

对于益生菌业务的期待,均瑶董秘办的工作人员曾向媒体表示“希望乳酸菌与益生菌各占50%”。

但从年报业绩来看,目前益生菌产品营收占比近为5%左右。

那么均瑶健康提出如此“宏达”设想的依据何在?

根据《中国食品报》数据显示,2022年,我国益生菌行业市场规模已破千亿元。

另据市场调研机构Zion Market Research的测算,到2025年,全球益生菌产业产值将超过4906亿元人民币,中国市场占比将超过25%。

中国食品科学技术学会益生菌分会发布的数据显示,在2022年,亚洲地区的益生菌市场规模超过293亿美元,占据着市场总规模约44.4%的比重。

比重虽然不小,但从目前来看,中国益生菌市场的消费能力还有很大的提升空间。

数据显示,世界上人均益生菌产品消费额最高的是意大利,人均消费10.6美元,美国人均消费6.8美元,而这一数据在中国仅为0.4美元。

市场前景有足够的数据支撑,对均瑶健康而言下面就是怎么干好的问题。

比起之前的瓶装水业务,目前均瑶健康在益生菌领域的操作显得“靠谱”许多。

2020年底,均瑶健康与微康益生菌签订合作协议,将在三年内协助均瑶健康自主开发乳双歧杆菌J605、植物乳杆菌Y388专利菌种及应用解决方案;

2021年,均瑶健康与江南大学发明专利“卷曲乳杆菌CCFM1118”,推出味动力“青幽爽”、“畅饮爽”益生菌乳酸菌饮品和黑巧益生菌产品;

去年11月,均瑶健康完成益生菌生产企业润盈生物的重整,提升了公司参与大企业供应链厂商的竞争力。

从实际的产品来看,官网显示,均瑶已上市的22款益生菌品产品涵盖了咀嚼片、酸奶、固体饮料、巧克力、饼干等产品形态。

从销量来看,味动力天猫旗舰店数据显示,除了销量第一的青幽爽乳酸菌饮料之外,排名2-5位的均为益生菌类产品,月销量在1万-5000之前,远高于天赐矿泉水的月销100+。

益生菌的这条“第二曲线”,目前来看均瑶健康找的不错。

《孙子兵法·九变篇》曾说道:“将不通于九变之利者,虽知地形,不能得地之利者矣”。王均豪并非不懂变通之人,均瑶集团从诞生之初就懂得如何找到最赚钱的生意。

但问题是从战略层面而言,均瑶健康走过的弯路能否为他们提个醒,面临益生菌市场激烈的竞争,他们能否守住这一战略定位,实现自己“乳酸菌与益生菌各占50%”的梦想。

-参考资料-均瑶健康2022年年报

2023年一季报中国益生菌比国外差在哪里?-正解局

338亿浙商财团,杀入益生菌-21世纪商业评论

从益生菌到白酒,均瑶“不停摇摆”,还能健康否?-新浪财经

评论