文 | 子弹财经 左星月

编辑 | 胡芳洁

持续旺盛的“颜值经济”需求下,越来越多主营皮肤药品的企业也陆续迈进资本市场大门。

今年4月,主营皮肤领域药品、功效性护肤品、肾病领域药品的江苏知原药业股份有限公司(以下简称“知原药业”)在深交所主板递交了招股说明书,由安信证券承销保荐。

据悉,知原药业拟发行不超过4330万股,占发行后总股本的比例不低于25%,预计募集资金7亿元,主要用于制剂生产基地改扩建项目、研发中心项目以及补充流动资金。

作为一家制药企业,研发实力必须要硬,然而知原药业的销售费用远高于研发费用,且研发费用率逐年走低。

「界面新闻·子弹财经」还注意到,公司40%以上的研发费用都支付给第三方CRO公司进行委外研发,知原药业自身的研发能力如何还需进一步观察。

不仅如此,知原药业多次“转贷”、虚开增值税发票等财务管理不规范行为,也给公司的IPO之路带来不确定性。

1、委外研发比例高达40%

知原药业成立于1999年,主要从事皮肤领域药品、功效性护肤品、肾病领域药品的研发、生产、销售及推广服务。

从产品来看,在皮肤领域,产品主要包括洛芙牌联苯苄唑溶液,适用于治疗各种皮肤真菌病;丽芙牌甲硝唑凝胶,适用于炎症性丘疹、脓疱疮、酒渣鼻红斑的局部治疗;金纽尔牌复方丙酸氯倍他索软膏,适用于寻常型银屑病的治疗。

此外,公司还拥有质润牌壬二酸净颜凝露等护肤品,以及火把花根片和昆仙胶囊(代理产品)等肾病领域药品。

作为一家药企,研发实力十分重要,面对市场的变化以及技术的革新,新产品、新技术的开发与创新工作更是重中之重。

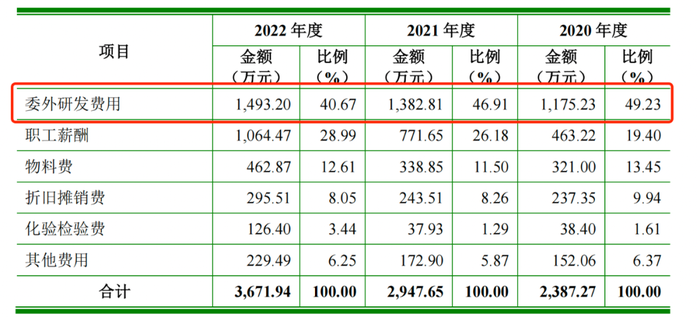

那么,知原药业的研发实力如何呢?从研发投入来看,2020年-2022年(以下简称“报告期”),知原药业的研发费用分别为2387.27万元、2947.65万元和3671.94万元,占当期营业收入的比例分别为6.15%、5.77%和4.27%,公司的研发费用率呈现连年下滑的趋势。

研发费用率的下滑表明,知原药业在研发投入上的重视程度不够。此外,在研发投入不足的情况下,公司四成以上的研发费用还都用于委外研发。

委外研发主要是指公司委托第三方CRO(医药研发合同外包服务机构)企业进行研发。报告期内,知原药业的委外研发费用分别为1175.23万元、1382.81万元和1493.20万元,占当期研发费用总额的比例分别为49.23%、46.91%和40.67%。

(图 / 知原药业招股书)

招股书显示,报告期内,公司委外研发项目主要包括硫酸羟氯喹片、甲氨蝶呤钠片和吡非尼酮片剂等,委外研发费用主要为临床试验费和委托开发费等,符合医药行业的特点。

也就是说,知原药业四成以上的研发费用都交付了CRO公司。从另一个角度看,剔除委外研发费用外,知原药业的自主研发费用少得可怜。

「界面新闻·子弹财经」注意到,2021年和2022年,知原药业就委托上海问云生物科技有限公司(以下简称“问云生物”)开展研发火把花根片治疗类风湿关节炎的多中心、随机、双盲、对照临床试验,两年间向问云生物支付委外研发费用共计368.51万元。截至2022年末,该项目仍然处于临床试验阶段。

此外,2021年和2022年,知原药业委托北京汇智华康医药技术有限公司和中国食品药品检定研究院开展雷公藤属产品质量升级研究,耗时两年共支付委外研发费用418.68万元,截至2022年,该项目仍然处在方法学开发阶段。

从上述两个项目来看,公司委外研发周期高达2年之久,且并没有产出具体的研发成果,公司的委外研发效率是否较为低下?该问题还需要知原药业进一步解释。

2、销售费用高,市场推广服务商资质存疑

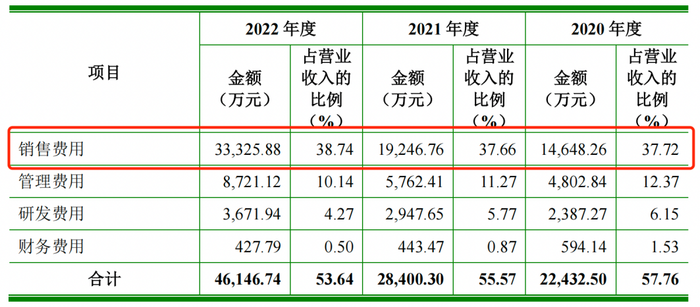

和“抠抠搜搜”的研发费用相比,知原药业在销售费用方面可谓十分阔气。

招股书显示,报告期内,知原药业的销售费用分别为1.46亿元、1.92亿元和3.33亿元,占当期营业收入的比例分别为37.72%、37.66%和38.74%,远远高于研发费用。

(图 / 知原药业招股书)

据悉,知原药业销售费用七成为市场推广费,报告期内,公司市场推广费用占销售费用的比例高达77.86%、71.96%和78.13%。而市场推广费中又包括知原药业参与各类专业会议的学术推广服务费、电商平台营销费以及广告费用等。

(图 / 知原药业招股书)

2022年,知原药业的第二大市场推广服务供应商为广州医视信息科技有限公司(以下简称“广州医视”),知原药业向其支付1391.83万元用于线上视频、图文广告的投放。

然而企查查显示,广州医视成立于2020年7月,且2023年4月被列为被执行人,被执行总金额为2.511万元。

(图 / 企查查)

广州医视不仅成立时间较短,且在生产经营方面存在着一定问题。知原药业选择其成为公司第二大市场推广服务商的合理性值得怀疑。

著名经济学家宋清辉曾公开表示,以市场推广之名推动背后的市场营销,是医药行业的潜规则,因此市场推广费一直被认为是商业贿赂的高发区,同样也是医药企业常见的灰色地带。

若知原药业合作方不正当行为违反反商业贿赂法律法规等规定,公司又无法对其进行有效控制,可能使得公司声誉受损,甚至需要承担相应的责任风险,进而对公司的业务经营、财务状况及发展前景产生不利影响。

总之,作为一家医药企业,知原药业存在着明显的“重销售、轻研发”倾向性,公司还要在研发上多下功夫,以提高自身的产品丰富性以及市场竞争力。

3、“转贷”高达15次,子公司虚开发票被罚5.9万元

除了营销、研发的平衡性有待改善外,知原药业在违规转贷、虚开增值税发票等方面的不规范行为,也值得进一步推敲。

招股书显示,2019年和2020年期间,知原药业频繁进行“转贷”,次数高达15次,金额总计为1.3亿元。

(图 / 知原药业招股书(单位:万元))

所谓“转贷”,就是为了满足银行贷款受托支付的要求,通过供应商等第三方取得银行贷款或者为客户提供银行贷款资金走账通道的业务。

针对“转贷”的原因,知原药业在招股书中表示,公司采购的原材料种类和供应商数量较多,如按照银行受托支付要求逐笔申请贷款则手续较为繁琐,为解决资金需求,公司通过向银行申请贷款融资并由第三方受托支付银行贷款、向公司转账的方式获得相关银行贷款。

事实上,“转贷”行为并不合规,公司利用受托支付方式获得银行贷款,不符合“专款专用”的要求,存在着改变贷款用途的可能,与《贷款通则》、《流动资金贷款管理暂行办法》等相关规定不符。

值得注意的是,知原药业多次与无锡伊美医药信息技术有限公司(以下简称“伊美医药”)进行“转贷”,但是知原药业并未在招股书中介绍与伊美医药的关系,若伊美医药与知原医药并没有业务上往来,这样的“转贷”是否合规,还需知原药业进一步解释。

有业内人士对「界面新闻·子弹财经」表示,拟上市公司在报告期内作为非公众公司,在财务内控方面存在不规范情形的,需要建立、完善并严格实施相关财务内部控制制度,保护中小投资者合法权益。因此,知原药业是否已通过收回资金、改进制度、加强内控等方式积极整改,仍需进一步关注。

除了“转贷”,知原药业还曾因虚开发票被行政处罚。招股书显示,2021年4月12日,知原药业子公司朗润医药科技收到《税务行政处罚事项告知书》,文件显示2016年10月至2018年5月期间,朗润医药科技取得的10家单位开具的43份增值税发票被税务机关认定为虚开,造成少缴2018年度企业所得税98,380.75元。税务机关决定追缴未缴纳所得税,并处以罚款59,028.45元。

而知原药业在招股书中,将虚开发票的原因归咎于业务人员个人报销时收取了部分不规范的增值税发票。

虚开发票不仅是严重的财务内控不规范行为,更是违法行为,存在受到税务处罚及刑事处罚的风险。一旦企业涉嫌虚开,很可能面临证监会否决IPO的风险,因此,知原药业能否迈进A股大门还需进一步观察。

美编 | 倩倩

审核 | 颂文

评论