文|氨基观察

一家充满斗志的国内biotech,与野心勃勃的海外创新药企牵手,会发生什么?

两家公司携手向前,是所有人乐见其成的结果。但创新药世界充满太多变数,还有一种结果是,双方终止合作,分道扬镳。

出海浪潮下,越来越多分手的案例告诉我们,药企的悲喜不相通,分手背后的原因也是多样的。我们并不能基于主观臆断去猜测,究竟是哪方的问题。分手也有可能是,它们共有从前,各有未来。

在国内药企的license out浪潮中,分手事件或许会愈发常见。在这一背景下,我们有必要重新全面、客观看待这国内药企重获权益这件事。

日前,基石药业重获PD-L1抗体舒格利单抗与PD-1抗体nofazinlimab海外权益,为我们提供了一个观察样本。

/ 01 / 新药上市捷径被堵,EQRx战略生变

基石药业与EQRx的分手原因,可以总结为一句话,计划赶不上变化。

原本,基石药业与EQRx的合作,有望成为一段佳话。按照EQRx设想,其希望通过提供低价高质的创新药,在药价昂贵的美国市场杀出一条血路。

因此,2020年成立后,EQRx便引进了中国已经上市或处于后期阶段的诸多管线,包括基石药业的PD-L1抗体舒格利单抗、PD-1抗体nofazinlimab,以及翰森药业的第三代EGFR-TKI等。

或许,EQRx计划中的突围路径是:基于这些管线的中国临床数据在美国上市,既节约临床成本,又省下临床时间,一箭双雕。

参考过去几年FDA宽松的审核口径和其他大药企的做法,EQRx的模式也不失为一种差异化打法。实际上,礼来也是这么想的,因此牵手信达生物引进后者的信迪利单抗。

2021年5月,基于在国内开展的三期临床ORIENT-11的试验结果,信迪利单抗向FDA提交大适应症,一线治疗非鳞状非小细胞肺癌的上市申请。

降价不降质,还能给医保省钱,任谁都认为这是一个好模式。EQRx成立后便迅速获得了华尔街资金的认可,估值水涨船高,一度接近40亿美金。

但FDA态度的转变,堵住了EQRx原本设想的海外药物在美国上市“捷径”。

2022年以来,FDA的创新药审核理念不断趋严。按照FDA现在的要求,一款创新药只有在效果不劣于标准疗法的情况下,才能够获批上市。

换句话说,要想在美国上市,必须要在海外与标准疗法进行头对头临床试验,才能拿到上市入场券。信迪利单抗的上市遇阻,也表明了FDA坚决的态度。

尽管舒格利单抗、nofazinlimab本身并没问题,但由于FDA态度的转变,EQRx提供低价高质创新药的模式遭遇了极大挑战。因为头对头临床不仅需要极大的资金投入和时间成本,还要承担相应的风险。

资本寒冬下,对于未有产品上市的EQRx来说,这并不现实。不得已,EQRx重新思考经营方针,大幅调整管线。

基石药业与EQRx的合作也就此终止,前者重获PD-L1抗体舒格利单抗与PD-1抗体nofazinlimab海外权益。

/ 02 / 海外节奏变化不大,市场依旧充满信心

尽管合作终止,但基石药业并不会受到这一事件的影响。

原因在于,一方面,基石药业已经在与EQRx的合作中获得实际收益。双方合作之初,EQRx支付了1.5亿美元首付款。虽然合作终止,但首付款并不需要退款,所以两款药物已经为基石药业“创造”了不菲的价值。

与常规经营收入不同,首付款没有销售、行政等额外费用,相当于“净利润”。按照全球顶级药企25%左右的净利润率计算,创造1.5亿美元净利润对应6亿美元收入,折合42亿人民币。在过去3年,累积创收超40亿元的国产创新药,少之又少。

另一方面,这并不意味着舒格利单抗海外商业化进程的停滞。

目前,舒格利单抗在欧盟和英国的注册申请已经被受理。若进展顺利,舒格利单抗或将成为首个成功出海的PD-L1。

要知道,英国和欧洲PD-(L)1市场潜在规模接近200亿美金。若能率先出海,舒格利单抗无疑能够给基石药业带来不菲的回报。

与此同时,基石药业也不会放弃美国市场。虽然大适应症开展头对头临床试验,对于基石药业来说也有资金压力,但其可以与K药错位争锋,推动竞争相对缓和的适应症的临床工作。

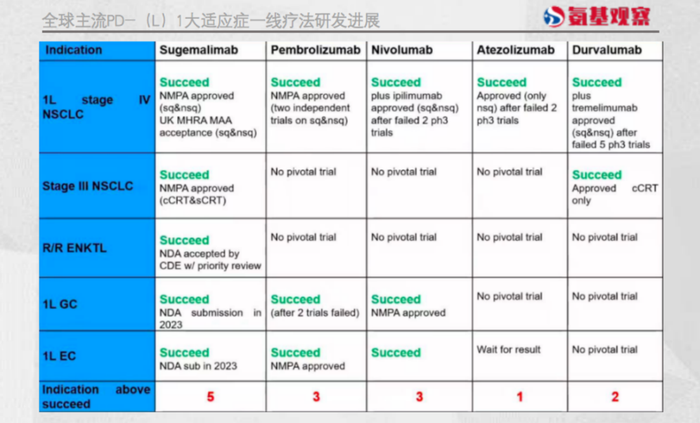

如下图所示,在淋巴瘤、胃癌等领域,舒格利单抗均已成功完成临床并且进度全球领先。这意味着,在身位居前的适应症领域,舒格利单抗有望通过突破性认定等手段加速上市进程。

鉴于舒格利单抗已公布了诸多高质量的临床数据,基石药业的海外之旅依然充满可能性。基石药业表示,公司依然会在海外寻找舒格利单抗和nofazinlimab开发与商业化合作伙伴。

未来存在的一种可能性是,基石药业与新合作伙伴牵手,再次获得可观的首付款和潜在里程碑款。

综上,与EQRx合作的终止,对于基石药业的影响可以忽略不计。

换个角度来看,随着与EQRx终止合作的消息公布后,基石药业的股价并未出现大幅波动。这说明,基于临床数据、市场潜力,市场对基石药业同样抱有信心与期待。

/ 03 / Biotech的全力以赴,未来可见更可期

挑战是新药研发路上的常客,但这并不会改变新药向前的趋势,biotech也不会停下前进的步伐。

面对挑战的坚韧不拔是创新者必须具备的品质。实际上,透过过去几年的发展,我们已经充分感受到国内biotech的韧性,它们的未来可见更可期。

正如上文提到的基石药业,在舒格利单抗海外商业化持续推进的同时,公司国内业务也在加速向前。体现在业绩层面,公司在持续降本增效,加速商业化管线的自我造血功能。

2022年,得益于商业化渠道建设进入成熟阶段,基石药业的商业化效率显著提升,人均产出比达到250万元,不劣于成熟大药企的表现。

得益于此,公司在商业收入增长142%的情况下,同比减亏10.17亿元,不断接近盈利的目标。

更重要的是,基石药业成熟管线价值仍在不断提升。2023年,其RET抑制剂普拉替尼一线肺癌适应症有望获批,这将使其实现非小细胞肺癌RET突变治疗领域的全线覆盖。

而在今年的ASCO大会上,基石药业还将公布阿伐替尼片的两项最新研究数据。这意味着,基石药业的成熟管线能够通过不断扩充适应症,增加对患者群体覆盖的规模,以迅速扩大营收规模。

与此同时,公司潜力新兴管线也在加速孵化。比如,基石药业进度全球领先的ROR1 ADC药物CS5001,全球临床均在加速推进。

目前,CS5001在美国和澳洲完成多个剂量组的评估,并展现出良好的安全性和耐受性;中国临床的首例受试者也于日前成功入组。

一直以来,基石药业留给外界最大的印象便是临床质量和速度突出。公司预计今年年底就能公布CS5001一期临床初步数据。在“基石速度”下,CS5001也将很快成为基石药业的价值增长引擎。

毕竟,在CS5001之前,ROR1靶向药已经备受瞩目。

去年以来,ADC资产热度大幅提升,默沙东收购VelosBio的ADC药物VLS-101的价格已经达到27.5亿美金;而基于差异化设计,CS5001又有“同类最佳”潜质。这些因素,都推动着CS5001成为下一个重磅BD潜力选手。

截至目前,基石药业现金储备超过10亿元。若最终CS5001成功借船出海,基石药业的弹药无疑会更加充足。

行业下行周期,尽管不确定性陡然上升,但越是如此,那些面对不确定的干扰因素,能够持续修炼内功,全力以赴的biotech,越是弥足珍贵。

评论