文|消金界

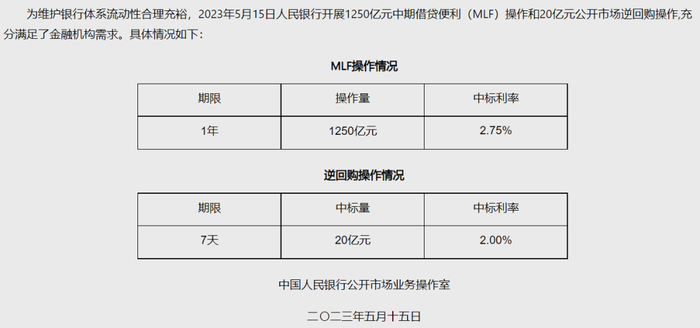

没有“降息”。5月15日,央行公告称,为维护银行体系流动性合理充裕,2023年5月15日人民银行开展1250亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作,充分满足了金融机构需求。这在一定程度上,或许会缓解助贷营收端的压力。

截图自央行官网

消金界发现,近年来受监管影响和资金成本下降的影响,消费金融行业的贷款平均利率在近两年持续下降。不过,有部分消金产品的利率在今年以来逆势上升,有人认为这是最后的疯狂,但业内认为,这里主要有两个原因——

一是从供需关系看,由于国有大行纷纷加入消费贷利率价格战,今年1-5月受限的低定价出现资产荒,加之政策约束,高定价资产成为中小助贷平台、地方银行的盈利主力。因此,部分中小助贷平台受到一些地方银行的关注,合作意向强烈。甚至一些头部平台也有意转向高定价资产以助力合作机构实现放贷目标。

二是从成本来看,近几年在金融支持实体的背景下,贷款利率显著下行,然而银行的负债成本保持相对刚性,息差持续压缩,加大了经营压力。2023年A股42家上市银行一季报显示,除了青岛银行(002948.SZ)净息差提升、常熟银行(601128.SH)净息差与年初持平外,其余40家银行净息差均有所下滑。2022年年报更显示,民生银行(600016.SH)、重庆银行(601963.SH)等8家上市银行净息差低于1.8%。1.8%是银行维持合理利润情况下的净息差参考线。因此,当前银行业的主要政策任务之一是稳定银行业息差。近期的政策对于普惠小微、消费贷的对客利率要求已不再是一降再降,而是转为“稳中有降”。

消金界也了解到,银行业在4月中旬的一次座谈会上,达成了压降银行存款成本的共识。而在贷款利率上,央行行长曾在3月公开表示目前实际利率的水平是比较合适,且如果MLF利率下调,则LPR利率和贷款利率大概率也要跟随下调,银行息差会再次收窄,为银行带来压力。因此从助贷机构看,资金成本或许短期内不会再下调,对客利率在边际上甚至有抬升的趋势。

不过,从长周期看,消费贷利率下行的趋势不变。

01 时间窗口近在眼前

业内关心的一个重要问题是,24%以上高定价产品,以及有合规瑕疵的信贷产品还能放到何时?消金界认为,2023年6月底、12月底将是近期两个重要时间节点。

按照14号文《关于加强商业银行互联网贷款业务管理 提升金融服务质效的通知》规定:过渡期内,不符合监管规定的存量业务,应当在控制整体规模的基础上,逐步有序压降;过渡期内,超出存量规模的新增业务应当符合《商业银行互联网贷款管理暂行办法》《关于进一步规范商业银行互联网贷款业务的通知》和《通知》要求。

按照“新老划断”的原则设置了过渡期,与《征信业务管理办法》保持一致,即自发布之日起至2023年6月30日。

即使有各种困难,利率上限的沟通余地可能随地方监管的解释口径不同,会有部分差异,但是按照金融统一监管的整体思路,晚至2023年底行业的违规违法行为将会进一步被限制。

近期据业内人士反馈,有部分消费金融机构收到了关于“贷款利率”的窗口指导,有机构反馈的指导要求是6月之后,即“过渡期”后,新增贷款利率不超过24%,而有的地区反馈的指导要求是6月之后,新增贷款利率不超过20%。这些窗口指导或许根据地方情况而定,但鼓励贷款利率下降,让利于民的指导方针应该是一致且统一的。

虽然没有说做不到的处罚,但是新的组织架构和领导调整后,在当前金融机构屡屡被重罚的形势下,还敢顶风作案的机构的后果是什么?可想而知。

02 金融消费者权益保护是抓手

事实上,银行与助贷机构近年来都在积极下调对客利率。消金界发现,最早是2021年末左右,部分银行直接砍掉了24%以上的新增放款;2022年6月末,大部分消费金融公司停止了24%以上高定价产品的新增放款。助贷业务的调整周期虽有延后,但考虑到资金来源与政策要求,也都会配合做出调整。

不过,消金界发现,2022年第三、四季度某两家助贷机构,在地方城商行、农商行的支持下,甚至冲量了一波24%以上的高定价资产,然后宣布2023年逐步降低利率。具体机构的目的很明确,就是要赚一波快钱。

考虑到供求关系与短期的成本问题,还有潜在的市场需求,客观上,行业的高定价产品或将难以高调。绝对打压与“一刀切”并不切合实际。因此,强化金融消费权益保护工作已成为政策的抓手之一,也就是说,先不论对客利率多少,单就金融服务这一项,商家也要把客户当成上帝。

2020年11月1日起施行的《中国人民银行金融消费者权益保护实施办法》已明确,银行等金融机构向金融消费者提供金融产品或者服务,应当遵循自愿、平等、公平、诚实信用的原则,切实承担金融消费者合法权益保护的主体责任,履行金融消费者权益保护的法定义务。银保监会网站此前发布的《银行保险机构消费者权益保护管理办法》,自2023年3月1日起施行。近期重庆富民银行就因存在违反消费者金融信息保护管理规定,而遭遇监管处罚。浦发银行厦门分行更是因违反金融消费者权益保护管理规定,被监管处罚款合计386万元。按照“双罚”原则直接负责人也被开出了罚单。

截图自央行官网

刚刚成立的国家金融监督管理总局,作为国务院直属机构,统一负责除证券业之外的金融业监管,工作内容之一就强调了要统筹负责金融消费者权益保护,加强风险管理和防范处置,依法查处违法违规行为。

机构的合规部门都清楚,消金界也提醒一下,“630”是多个制度的过渡期结束日,再顶风作业的机构或将要迎来新一轮整顿。

相关案例显示,涉嫌损害金融消费者权益的涉及24%以上的高定价部分,主要有(1)强制或者默认消费者勾选(2)强制搭售其他产品或者服务的(3)误导消费者选择,明示或者暗示消费者,付费后更有可能获得借款或者高额度等(4)价格与价值不匹配等多种问题。与此同时,有些机构目前连“利率明示化”都还没有做到位,这可是有关部门三令五申的事情。

目前,多家消费金融公司已将消费者权益保护提升至战路高度,高度重视客户服务及投诉处理工作。如马上消费利用自研数字化技术,已建立了严格的消保全流程工作体系,实现相关工作全部门覆盖。中邮消金重视消费者个人数据安全,落实网络安全等级保护制度,每年重要系统都按等级保护三级标准进行测评并获取保证书。

金融科技平台也对此强化工作。就在5月15日,信也科技宣布,公司即日成立消费者权益保护委员会,CEO李铁铮出任消费者权益保护委员会主席。

总结来看,金融机构短期对客利率打价格战或将见底,甚至有抬升势头,但长期来看,金融机构与合作机构应做好应对平均贷款利率进一步下调的准备。在这个过程中,对于金融消费者保护工作要格外重视。监管部门期待的行业“长治久安”,会在动态中调整,但底线不可突破,红线不可踩。

评论