文 | 野马财经 张凯旌

编辑丨武丽娟

“自己已经占股将近50%了,还给自己和家属搞股权激励”“这一家族企业无格局”……股吧中,远翔新材(301300.SZ)引发了股民们的强烈不满,而原因还要追溯到此前公司发布的2023年限制性股票激励计划(草案)。

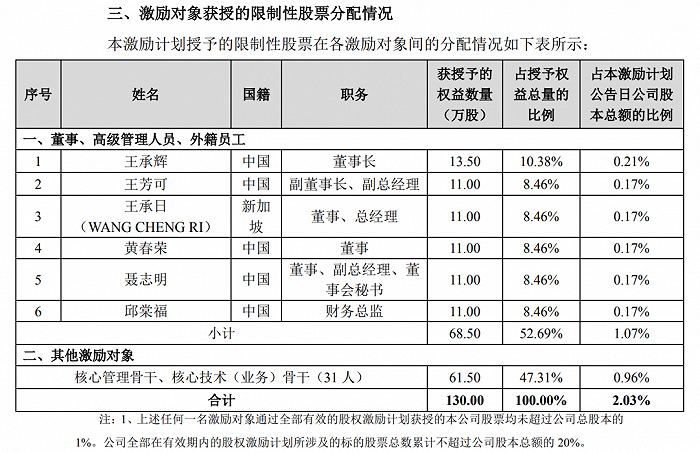

该计划拟向包括远翔新材董监高在内的37名对象授予限制性股票总计130万股,占总股本的2.03%。其中公司董事长王承辉、其子王芳可、其兄弟王承日三人合计将拿到授予总量的27.2%,且授予条件中包含的业绩目标,竟然还出现了低于现有业绩的情况。

5月15日,深交所下发关注函,针对该计划的授予条件以及王承辉、王芳可获授股票数量的合理性进行了质疑。

远翔新材隶属材料化工行业,其主业紧紧围绕二氧化硅的生产、销售展开。公司去年刚刚在创业板上市,但股价却是“上市即巅峰”,自上市首日至今年5月16日跌幅达45.45%,最大回撤近60%。

远翔新材为何没受到资本市场的青睐?王承辉家族在公司股价低点拿出这样一份激励方案,能顺利通过吗?

想给实控人发股票?监管出手了

在关注函中,深交所首先提出的问题是有关远翔新材这份股票激励计划中的业绩考核目标。

具体而言,远翔新材设置了考核目标A和考核目标B,其中每个目标都分为三个考核年度,B的标准是A的80%,如果公司只完成B未达到A,则激励股份数量也会打八折。

想要达成目标B,远翔新材需要在2023年产品销量增速高于16%或净利润高于4800万元;2024年相较2022年产品销量增速高于32%或净利润高于6400万元;2025年相较2022年产品销量增速高于64%或净利润高于8000万元。

2022年,远翔新材的净利润为5326.23万元,而这还是在同比下降30.71%的情况下实现的数据。2020年和2021年,公司净利润分别为6561.88万元、7687.01万元。

如果按照目标B的实现程度,那么远翔新材2023年的净利润还将继续下降,且直到2025年,相比2021年也基本是原地踏步。这样的激励计划,能否真正激励管理层还是个问题。

香颂资本董事沈萌认为,以较低目标给关系人股权激励,虽然表面上都合规,但实际上是用鸵鸟心态谋取私利,会在二级市场造成外部投资者对上市公司和大股东降低信心,因为这类操作都是变相削弱外部股东的权益基础。

此外,激励对象也是深交所关注的重点。如果目标实现顺利,远翔新材实控人王承辉、王芳可父子将合计拿到占激励总额18.84%的股份。王承辉持股比例本就高达47.23%,如果再加上父子以及兄弟王承日的激励部分,王承辉家族的持股比例将升至47.78%。

来源:远翔新材公告

王承辉是董事长,王承日是总经理,王芳可是副董事长兼副总经理。从职务上看,三人确实在公司高位,但其对公司真正的贡献程度,却存在质疑空间。毕竟早在登陆创业板之前,王芳可与王承日出现在公司多项核心技术专利发明人名单的情况就曾受到关注。

公开履历显示,王芳可现年34岁,本科学的是家具与室内设计,毕业后曾当过两年的丰田汽车销售,随后就进入了远翔新材任职。

而王承日本科学的则是汉语言文学教育,在进入远翔新材前的24年里,主要的工作是学校的华文教师,以及机械贸易、房地产和音响公司的销售经理。

没有化工背景的两人,却12次出现在发明专利的发明人名单中,其中6项为核心技术对应专利。如“一种高抗黄变白炭黑(沉淀法二氧化硅)的生产方法”“一种超级绝热材料用二氧化硅的制备方法”“一种高吸附效率啤酒防混浊剂用二氧化硅的生产方法”等。

在此背景下,深交所要求远翔新材说明王承辉和王芳可获授限制性股份的依据,与贡献程度的匹配性,是否存在利益输送的情形。

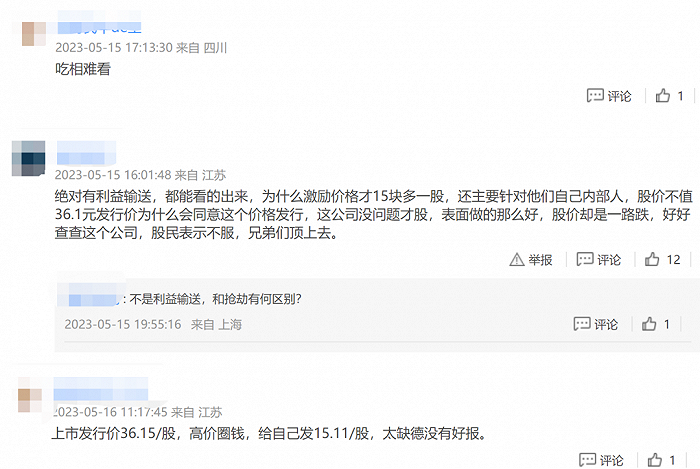

值得注意的是,远翔新材近一段时间的业绩表现并不好,2022年营收净利双降,今年一季度延续了业绩的颓势。公司股价也一路从上市之初最高的68.5元/股,跌至如今的29.96元/股。

而此次限制性股票激励授予的具体价格则是15.11元/股,只有现价的一半。这一点也遭到了不少股民的“集火”,被吐槽是在“圈钱”。

来源:股吧

上市即巅峰,远翔新材还能翻盘吗?

与远翔新材业绩形成鲜明对比的是整个二氧化硅行业的状况。

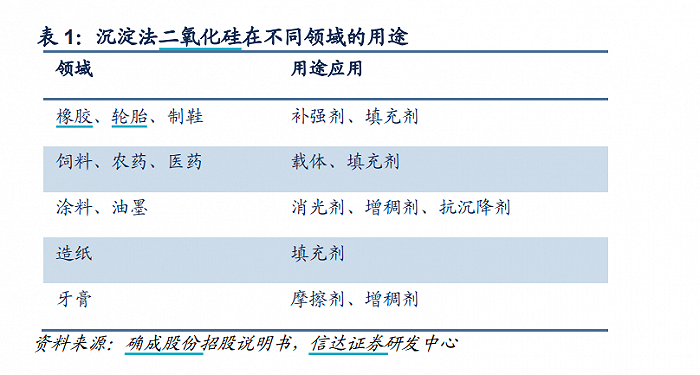

二氧化硅被称为“工业味精”,用途广泛。其中沉淀法二氧化硅又是最主要的类型,下游包括橡胶、轮胎、饲料、牙膏、涂料等多领域。

来源:信达证券研报

目前,远翔新材生产的沉淀法二氧化硅产品主攻硅橡胶中的高温硫化硅橡胶(HTV)领域,去年硅橡胶用二氧化硅为公司带来的收入占总营收的96.45%。

SAGSI(全国硅产业绿色发展战略联盟)预计,2022-2026年,HTV产量复合增长率将达到12.7%。另外,光伏、新能源、超高压和特高压电网建设、智能穿戴材料等新兴产业的发展都为有机硅提供了新的增长点。

受此影响,2022年多家二氧化硅上市公司的业绩都迎来了正向增长。如主攻轮胎、饲料添加剂领域的确成股份(605183.SH),营收同比增16.2%,净利润同比增26.79%;主攻牙膏的金三江(301059.SZ),营收、净利分别同比增37.7%、30.51%。

行业仍有较大的发展空间,可远翔新材的业绩却走上了下坡路。

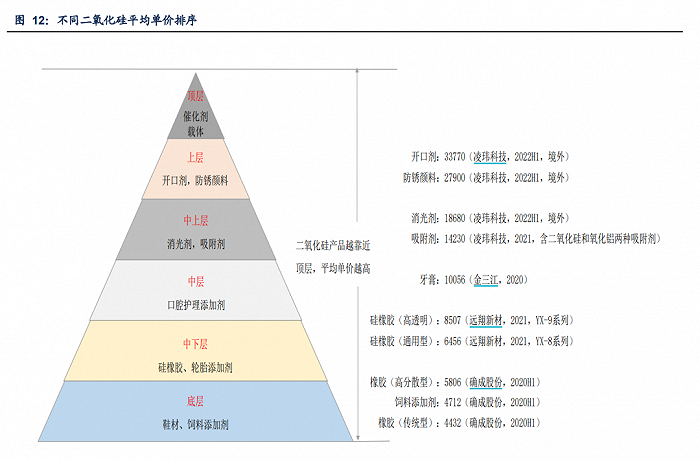

一方面,虽然都是专注二氧化硅领域,但不同应用实则差异很大。信达证券研报中,将二氧化硅产品由底层到顶层分为6个层次,越靠近顶层平均单价越高,而远翔新材做的则是中下层的生意。2018年至今年一季度,公司毛利率已经从38.67%降到了18.68%。

来源:信达证券研报

公司业务范围有多大,除了单价之外,还受产能影响。上图中,确成股份做的是比远翔新材更靠近底层的生意,但截至2021年,其产能达33万吨,远超远翔新材的5.6万吨。

而产能则在一定程度上与不同应用的消费量,即使用的人群基数有关。2020年,我国沉淀法二氧化硅消费结构中,轮胎占比37.08%,位居第一;其次是鞋类,占比28.67%,其他橡胶制品、兽药饲料、牙膏、涂料分别占11%、10%、3.2%、3%左右。

在此背景下,远翔新材主攻的二氧化硅应用领域,既不占单价优势,也不占人群基数的优势。

另一方面,行业长期的增长并不能免除对公司短期的扰动。无论是在《招股书》还是年报中,远翔新材都强调了原材料价格波动给公司业绩带来的风险。而从营收结构来看,目前远翔新材尽管布局了PE蓄电池隔板、绝热材料、消光剂等领域,但仍有超96%的营收来自硅橡胶领域,产品结构的单一会放大公司在面对原材料价格波动时受到的影响。

以远翔新材大量采购的硫酸为例,2022年上半年其平均价格为867.45元/吨,下半年就降至451.94元/吨。

于是继2022年业绩萎靡后,远翔新材今年延续了这一状态。一季度,公司营收同比下降14.19%,净利润则同比下降40.85%,仅为825.77万元。对此,公司在回应投资者时表示,一季度业绩下滑主要受有机硅行业整体低迷所影响,下游制品出口减少,产品售价处于低位。

有观点认为,受近两年上游疯狂扩产,市场持续处于产能过剩需求放缓状态的影响,有机硅行业可能在短期内难以摆脱低迷的局面。而这或许也是王承辉家族制定低目标的原因之一。

但也正是在这样的困难时期,才更能体现实控人对一家公司的意义。“大股东应该在经营层面给出更积极可行的业务增长方案,单纯的激励并不必然会改善业绩。”沈萌表示。

你如何看待王承辉家族的这个股票激励计划?评论区聊聊吧!

评论