文|猎云网 孙媛

又一赛道,加速融钱。

仅 4 月份,线控底盘赛道就有利氪、比博斯特、金麦特、易咖智车、格陆博、拿森共 6 家企业完成新一轮融资,引来蔚来资本、九合创投、哪吒资本、毅达资本等近 30 家机构竞相押注。

其中,利氪在 4 亿元 B 轮融资中获 11 家资本青睐,格陆博的 4 亿元 C 轮融资也引来 9 家机构参与,在赛道内上演“团购”一幕。金麦特、比博斯特相继获得 2 亿元 A 轮融资,拿森这一轮战略融资更是出现了长安汽车的身影。

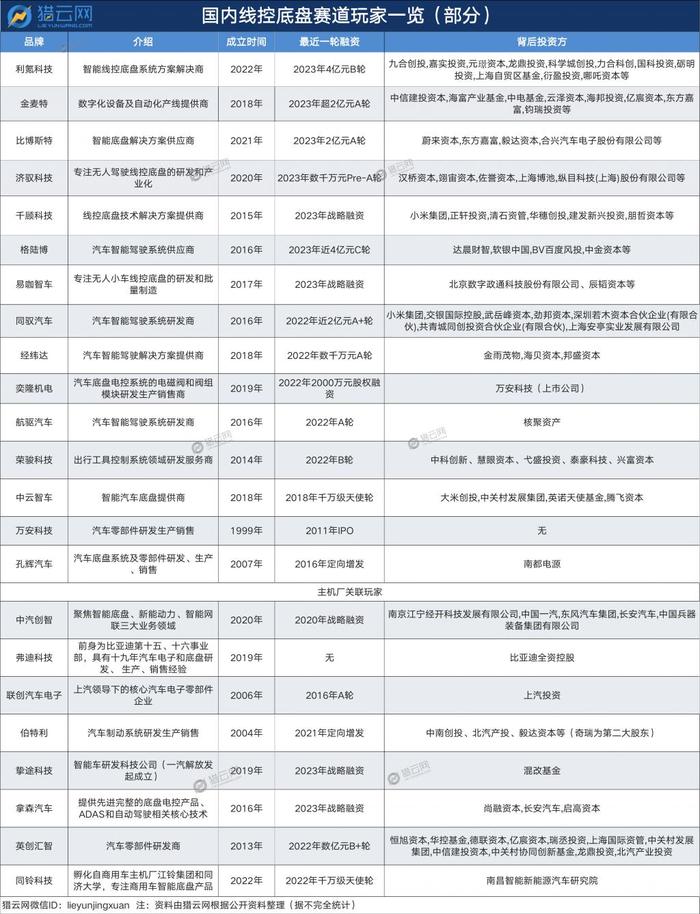

玩家纷纷展现恒者恒强的状态下,不难发现线控底盘赛道颇有三分天下的态势。除独立的创业公司外,上市的本土零部件企业万安科技、伯特利以及孔辉汽车(已退市)以先发优势向线控底盘延伸;主机厂更是做足两手准备,除控股孵化企业外,也积极对外投资布局。

速度与激情的融资表现,很难说线控底盘不火。

回忆起 2021 年,博原资本副总裁丁浩感觉市场上耳熟能详的企业可能也就 4-5 家,但现在从主机厂以及业内的反馈和声音来看,玩家数量至少已有 15 家。

“从去年开始,整个赛道内的公司,不管是新成立的、还是融到钱的,都在积极寻求新的融资,不仅节奏很快,数量比前年也有一个非常大的增幅。”

VC 蠢蠢欲动的同时,“拥挤”的现况也开始出现。

作为一线投资人,李伟从去年到今年把赛道上能聊到的企业都聊到了一遍,但却依然投不出手。在他看来,现在各家属于在大差不差的早期阶段,10 余家企业陆续冒泡,市场标的太多,投资人选得“脑壳疼”。

“对于非大体量基金的机构来说,我们可能只投一家。从投资人角度,我们很难判断里面具体的差异,以及到底从哪个点切入更好,区别出哪一家能够吊打市场。”

一边是企业端想在爆发初期“充足弹药”,而另一边则是 VC 挑花眼,不知道投谁的尴尬处境。

李伟不禁感慨,“这太考验 VC。”

数百亿蓝海市场,也曾叫好不叫座

要谈这一波小爆发,还得先了解下线控底盘。

线控底盘由换挡、制动、转向、油门、悬架五大系统构成,渗透率分别为 3%、

相较于传统底盘,线控底盘将车身实现轻量化,去掉了多余的辅助装置,减轻了车身重量,优化结构,有利于车辆的二次开发,OTA 升级,响应速度更快,有利于智能驾驶。

长期来看,汽车电动化和智能化升级的大趋势,足以给到线控底盘强大的发展助推力。随着自动驾驶逐渐驶入 L2 到 L3 级的风水岭,线控底盘成为了从电动化到智能化变革的交汇点。

以智能电动汽车为例,不管是以 AEB、ACC 等为代表的 L1、L2 级别的功能,还是以代客泊车、遥控泊车等为代表的 L3、L4 级别功能,最终都要通过线控底盘落地,即通过汽车的纵向控制、横向控制、垂向控制、稳定控制来实现终极自动驾驶的意图。

据盖世汽车研究院预测,2025 年,汽车线控底盘的国内市场规模将达 600 亿元。

但值得注意的是,这一个对于汽车来说极为重要的关键部件,却长期被海外巨头所垄断。

自 1978 年,德国博世生产出第一个可靠的 ABS(刹车防抱死系统)产品,到 1995 年,其又将 ESP(电子稳定控制系统)技术向全球推广。国内的零部件厂商很长时间处在 0 到 1 的瓶颈期,而德国的博世、大陆却占据中国汽车线控制动市场接近 95% 的份额。

在“无线控,不自动驾驶”的行业发展共识下,为了不错失智能汽车时代下的线控底盘机会,以智能底盘线控技术正向研发为主导的格陆博科技、汽车线控底盘供应商拿森等早期玩家自 2016 年起应运而生。

但彼时,线控底盘作为新事物产生,没有掀起太大的浪花。

李伟坦言,在新能源汽车大势下,相较于芯片、核心传感器等偏决策端、偏感知端的零部件,以线控底盘为例的偏执行端的零部件,并没有在 2021 年之前得到 VC 的更多关注,只能算是持续性热度较好。

甚至在辰韬资本执行总经理贺雄松在 2019 年投资易咖智车时,依然能感觉到这是一个不那么被认知到的投资赛道。

“线控底盘对应的传统角色是主机厂,主要面向 C 端消费者。大家都知道自动驾驶会往前发展,但在这样的背景下,产业链会怎样分工?大家心里没底。有人预期自动驾驶公司会自己造车,那就不存在一个底盘细分的机会,或者有代工厂,把线控底盘工作给做了,这些都是以前的可能性。”

也正是这样的赛道不确定性,过去几年成为不少机构在早期看好但不出手的主要原因之一。

导火索 + 大势,让国产替代的故事稳了

直到 2022 年,一根“ 缺芯 ”导火索,十余家企业上演混战一幕,才算让线控底盘国产玩家真正入了一众 VC 的眼。

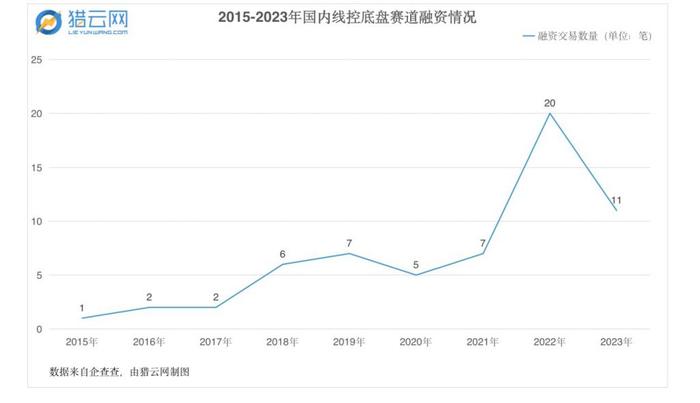

据企查查数据显示,到 2022 年,融资交易数量一改过去平平无奇的个位数表现,由 2021 年 7 笔跃升至 20 笔,可谓量的飞跃。仅 2023 年前 5 月,赛道仍继续保持高速态势,共有 7 家企业完成 11 笔融资。

李伟顺着这波热潮去一线了解后发现,当时线控底盘传统供应商博世和大陆因“缺芯”对车厂供货不足的市场空白,使得主机厂在迫切寻找国产替代方案,但国产线控底盘热度高涨的表象下,实质是在购买订单背后的创企芯片库存。

这样情况也让李伟对线控底盘的出手有所保留。在他看来,随着今年整体芯片缺货有所缓和,这里面可能会存在一些订单被砍、后期交付困难的情况。对订单数据的质疑让李伟觉得眼下赛道内的玩家是不是真跑起来了,还不好说。

“对于 L3 — L5 的高阶自动驾驶而言,线控底盘的冗余 + 安全是最为重要的两个因素,所以主机厂对其的考察很严格,不仅要 AB 样件,还要做冬测夏测,现在跑在前面的公司基本上刚过 2 月份的冬测,整体商业化进展可能没太大差距。”

那么问题就来了,“缺芯”引爆热度的表象背后,能让 VC 重点关注及出手“团购”的投资逻辑在哪?

丁浩表示,国产替代或者说本土供应链优化,是其中一个非常强的支撑点和逻辑。

他从 2021 年投资滑板底盘悠跑科技后,就向上开始关注线控底盘,由此发现,近两年,由于主机厂对于零部件供应链优化的需求和产品迭代速度的提升,以及对零部件厂商不管是 Tier1 还是 Tier2 的高适配性和灵活性来说,本土供应链优化都是趋势和方向之一。同时,从线控产品本身,制动转向悬架等执行部件的线控化或机械解耦的技术迭代趋势,也是传统燃油车向电动化演进中的必然。

从大方向来看,新能源汽车高速增长的背景下,智能化和精细化的趋势部分加速了线控底盘的制动、转向跟悬架的渗透率提升,整个赛道的确定性开始走强。据公开信息统计,2025 年,汽车线控底盘国内市场年均复合增长率达 25.9%,其中线控转向和制动分别为 72.2% 和 45.3%。

而随着自动驾驶发展到 L3 级以上,主机厂对线控端的适配更灵活、成本更低等供应链优化需求,使得国产替代开始呈现极大的成长空间。

一方面,国内的零部件厂商,其产品定制化能力、灵活的适配性,相对低的开发成本和价格存在一定竞争机会,譬如打破传统 Tier1 厂商黑盒交付的模式;另一方面,当下赛道内的一些头部公司,已经迈过了产品能力和技术积累阶段,开始走入主机厂验证,即产品的车规级和安全级认证环节,甚至有一两家头部公司已经接近市场化初期验证。

以线控底盘关键的线控制动领域为例,万向钱潮、万安科技、亚太机电、拿森、伯特利等都在研究线控制动技术。其中,亚太机电的 IEHB 已实现集成装(北汽银翔)车,拿森的 Nbooster 已在 2019 年 1 月份成功装配于北汽 EC3,伯特利对外表示 2022 年已完成具备制动冗余功能的 WCBS2.0 原理样机开发,预计 2024 年将会量产。

但即便几家供应商的线控制动产品都盯上了自动驾驶市场,产品的成熟度及可靠性依然有待市场验证。

还有一点需要关注的是,线控底盘故事的 style,早期都是以非标低速型的、封闭场景的线控底盘玩家为代表,随着自动驾驶在很多低速封闭半开放的场景已经去安全员,率先实现商业化落地。譬如易咖智车今年发布的 7 款新车就主要切入安防、环卫及工业领域,总出货量将达千台规模。

但这些线控玩家从低速车型切入到特种车型,进而到商用车车型,然后慢慢逐步进入到规模化、体量较高、安全要求最严的一些乘用车市场后,面对产品端的性能要求,以及供货的复杂性也会有所不同。

丁浩指出,没有经过主机厂验证的阶段,最终很难保证在规模化以后,生产制造的一致性和产品的安全认证,而这些都是需要线控底盘玩家和主机厂不断去做配合,通过车型适配和定点去做产品打磨。

“相对来说,现在的线控产品不仅成本还很高,最核心的安全冗余,附加路感反馈等问题也依然待解。”

2-3年“内卷”期:VC“埋伏”、格局或变

然而,国产替代的故事虽好,现实挑战也不小。

玩家们在进入市场前需要非常长周期的技术积累和产品打磨,主要就是着手和主机厂交互,包括送样、定点、车型配合、联合开发和一些前沿车型的预演。

有多名 VC 表示,大部分玩家处于主机厂验证的车规级安全级阶段,这一过程至少还有 2-3 年。虽然从市场角度来看,在一些商用车、特种车上已经有了一些出货,但从规模化的乘用车角度来说,本土零件厂商还未进入到跟博世大陆等全球大厂充分竞争的阶段。

李伟表示,在这个阶段,国内厂商拿到定点只是第一步,要走到订单交付仍有一定的不确定性,之前有主机厂因为芯片库存而下单国产线控底盘产品,就可能会对接下来的交付产生一定困难。

“此外,如果大的主机厂把业务更多导入到相关企业里,独立的创业公司做定点可能会拿不到特别好的车型,甚至一个月销量都不足 100 台。”在李伟看来,如果线控底盘玩家无法从主机厂拿到好的车型、去规模化量产交付,那么在验证阶段就会被淘汰。

对此,丁浩也有同感。他认为,进入到充分市场竞争之前,国内厂商在逐步侵蚀大厂份额时,从相对低门槛的商用车再到乘用车,面临的竞对更多的是同阶段的一些本土零部件供应商,是一个内耗的过程。“就大厂的商业模式来看,目前他们还看不上初创玩家切入的蛋糕。部分新势力会相对选出货量还不大的车型,采用一些本土零部件厂商去做前沿技术预研和功能化适配的尝试,这是机会也是内卷的点。”

他预判,目前的玩家数今年有可能还会有所增加,但是未来两三年过后一定会有所递减,最终产生头部效应。

而在此之前,获取头部主机厂信任、车型适配去小批量出货都要“子弹充足 ”,也推动了从去年开始玩家积极融资、资本团购的剧情上演。近半年线控底盘的玩家,尤其头部的估值走高,也让一线 VC 出手更为审慎。

丁浩坦言,现阶段既有投资机会,但更难的是做甄别。

“参考全球大厂格局,线控赛道投资肯定是往头部靠拢,但是先发优势会不会延续到最终格局尚不可知。眼下线控底盘产品出货不仅从制动、转向以及悬架等执行部件,在一些市场化需求下,未来也会延展到系统集成和区域控制器等,而这些都会导致赛道格局的变化。”

在丁浩看来,现在经历过市场化验证,或正在经历产品打磨和主机厂定点小批量送样阶段的公司,相对具备一些先发优势,也更能成为可投资的标的。

那么,问题又来了,剖析目前部分线控底盘公司跟主机厂的关系来看,譬如比亚迪旗下有弗迪科技、奇瑞有伯特利、上汽有联创汽车电子,未来线控底盘的头部是否又会聚集于此?

对于这点,VC 端倒是呈现了不同的看法。

在李伟看来,从定点到订单的转化率是线控底盘玩家能否成功的重要指标。从大主机厂切入,拿到主流车型的坑位来完成验证,是成为背靠主机厂的玩家能够胜出的关键。

但贺雄松认为,也不尽然。

他表示,虽然从理论上来看,主机厂出身的玩家品牌背书更好、企业稳定性更好,但在实操过程中,主机厂需要单独成立团队来做,但受限于主机厂机制和文化,缺乏灵活性。供应链角度因很多部件跟主机厂现有车型并不通用,采购优势也没有预期那么明显,最终采购成本关键还是看能出货多少。

“线控底盘,本身是个乙方角色。传统主机厂甲方做惯了,很难转乙方。另外相关团队在主机厂内部要独立融资比较难,权责利又不太统一,内部管理层权益相对比较小。独立创业则没有任何包袱,面对新的赛道和合作方式,能更好抓住趋势,灵活应变。”

丁浩预测,随着明年更多的本土零部件厂商进入到市场化初期,投资人会持续做观望和考察,但不会出现像现在或去年这么快的出手节奏。“在早期阶段有非常多的投资人关注,并不是盲目的,算是一些提前的‘埋伏’。”

(李伟为化名)

评论