界面新闻记者 |

国内首批公募REITs于2021年6月获批发行。今年3月,两只新能源REITs发行上市,分别是中信建投国家电投新能源REIT和中航京能光伏REIT。截至目前,沪深交易所共有27只公募REITs产品。

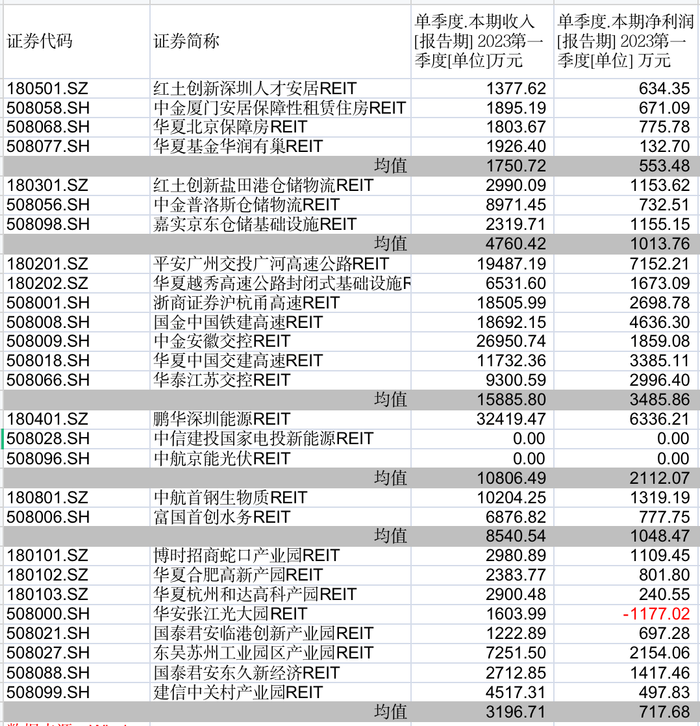

除去今年3月刚发行两只,25只公募REITs均已披露一季报。

多重利好下 交通设施板块经营改善

疫情放开后,随着宏观政策效应的逐步显现,我国经济运行恢复向好,一季度交通出行需求快速回升,受益于经济活动恢复和财政部通行费优惠政策,叠加春运等因素,高速公路资产业绩明显恢复,相较于去年第四季度,环比上升,整体得到修复。

从净利润绝对值看,交通基础设施类Reits占据前五中四席,平安广州交投广河高速公路REIT位居第一,净利润7,152.21万。国金中国铁建高速REIT、华夏中国交建高速REIT、华夏江苏交控REIT位居第三、四、五位,净利润分别是6,336.21万、3,385.11万元、2,996.40万。交通基础设施类REITs平均每只净利润3485.86万元,是一季度净利润均值最高的项目类型。

能源板块和产业园板块回落

能源基础设施类项目盈利能力相比去年四季度有所回落。2022年鹏华深圳能源REIT的净利润高达1.53亿元,位居榜首,一季度,鹏华深圳新能源REIT净利润为6336.2万元,降至第二位。根据平安证券研究所报告,受到用电季节性影响,售电收入环比大概下降了25%,售电量环比大概下降了34%,该只产品一季度环比去年四季度继续回落。

园区基础设施类项目受到租金下降和市场租赁需求不足的影响,一季度运营处于后疫情市场环境下的恢复阶段。

博时蛇口产园REIT业绩同比回落,由于新租户处于免租期,拉低了出租单价。国泰君安临港创新产业园REIT租户结构稳定,出租率为98.85%,处于高位;建信中关村REIT出租率下滑幅度较大,一季度仅有68.47%;华夏合肥高新REIT一季度出租率为90.03%,运营较为稳定。(数据来源:海通证券)

华安张江光大REIT一季度净利润为-1177.02万元,是同类项目中下滑幅度最大的。根据季报披露,一季度出租率较 2022 年末有较明显的下降,主要系由于基础设施项目的重要现金流提供方租户之一(租赁面积合计为12,302.25平方米,占项目可租赁面积比例约 28%),其全部租赁合同于2022年末到期,到期后该租户不予续租。

仓储物流和保障房REITs一季度整体稳健

保障房板块底层资产区域位置较好,得益于保障房较高的出租率,四只保障房REITs表现稳健。红土创新深圳人才安居REIT一季度收入1377.62万元,环比减少0.56%,净利润634.35万;中金厦门安居保障性租赁住房REIT一季度收入1895.47万元,环比增长0.66%,净利润671.09万元;华夏北京保障房REIT,一季度收入1803.67万元,收入环比增长1.25%,净利润775.78万元;华夏基金华润有巢REIT一季度收入1926.4万元,净利润132.7万元。

仓储物流REITs一季度运营平稳,中金普洛斯REIT一季度实现收入8971.4万元,环比上涨上涨1.64%,净利润为732.5万元;红土盐田港REIT出租率达99%,一季度实收入2990.1万元,收入环比上涨2.04%,净利润为1153.7万元;嘉实京东仓储REIT于23年2月上市,首次披露季报,其底层三个项目的出租率均达100%。

生态环保板块受季节影响,业绩出现分化

中航首钢绿能REIT一季度业绩平稳;富国首创水务REIT因季节原因,进水量少,污水处理负荷率回落,业绩表现回落。

评论