文|读懂财经

随着旅游的复苏,民宿生意彻底爆了。

五一期间,国内旅游收入恢复到了2019年同期的100.66%。同期,在国内主流民宿平台中,木鸟民宿订单量达到2019年五一假期订单的5.17倍,途家民宿订单达到2019年的2.7倍。

从机构预测的全年数据看,民宿行业将在今年保持超高增长。观研报告预测,2023年国内民宿市场规模将同比增长42.9%。相比于产业端的强势,民宿生意却一直没有跑出什么明星公司。对比之下,海外发展时间较早的民宿龙头Airbnb市值已超700亿美金。

那么,如今爆火的国内民宿业有机会跑出Airbnb吗?

本文持有以下观点:

1、熬过危机后,民宿就会成为后疫情时代受益股。从Airbnb的发展经验看,疫情后居民收入下降,用户会将Airbnb视为一种补充收入的方式,利好房源数量增长。而在需求端,收入下降,也将促使部分用户选择性价比更高的民宿。

2、国内民宿平台无法复制Airbnb的差异化。Airbnb的内核像一家内容化的OTA平台。与传统OTA平台通过PGC发布景点信息不同,Airbnb的旅游信息除了景点外,还有很多多样化各具特色的民宿,用户和房东也会自主分享的风土人情和本地文化。而国内民宿同质化严重,很难使平台实现内容差异化。

3、供给端给民宿行业带上紧箍咒。海外人均住房更大,且接受陌生人同住,因此海外民宿供给数量大于国内。也正是因为人均住房少,国内民宿主流是B2C模式。相比海外C2C模式下,民宿、酒店拉开了足够大的价格带,国内B2C带来高成本,使得酒店、民宿价格差异有限,影响了用户入住意愿。

01、Airbnb逆风翻盘,国内民宿能翻身吗?

三年前,Airbnb几乎是硅谷中命运最灰暗的公司。疫情期间,由于核心民宿业务造血能力不足,Airbnb一度面临困境。2020 年3月,新冠疫情席卷世界,Airbnb的订单量瞬间被砍八成,令本就困难的公司,走到了悬崖边缘。

但Airbnb奇迹般地完成了自救。一方面,公司砍掉整租长租、传统酒店、交通出行、影视娱乐业务,将一切精力、资源,聚焦在民宿上。另一方面,公司用现金流保住了供给,疫情发生后,公司宣布所有预定3月14日至5月31日民宿的住客,都可以无条件全额退款。但Airbnb 并没有让房东承担这部分损失,而是决定向房东支付25%房费,作为补偿。

熬过疫情后,Airbnb却出人意料地成为疫情受益者。2023年一季度,公司民宿供应量同比增长18%。所有地区供应数量都有两位数的增长。按照公司的说法,疫情带来了经济萧条,人们会将Airbnb视为一种补充收入的方式,此举带动了民宿数量的提升。

而在需求端,Airbnb的应用场景也得到进一步普及,疫情使用户收入下降,很多用户开始用民宿替代价格更贵的酒店。2022年,Airbnb平均住宿晚数同比增长31%。并且同期公司GMV同比增长35%。GMV增长高于间夜量增长,说明公司订单价值也在提升。

供需两端的利好体现在财务数据上。2022年,Airbnb营收实现84亿,同比增长40%。而在利润端公司也成功实现扭亏为盈,公司净利润实现18.9亿,净利率已经高达22%。随着业绩的持续向好,Airbnb估值已超700亿美元,上市后累计涨超近70%。

将目光转向国内,目前我国民宿平台与Airbnb还存在很大差距。2022年,国内民宿平台收入加起来一共不到150亿,仅相当于Airbnb营收的四分之一。但考虑到,大部分国内民宿平台比Airbnb成立晚了5到10年,国内民宿平台还有很大的增长空间。

随着生活回归常态,国内民宿也呈现出了很好的增长趋势。据观研报告预测,2023年国内民宿市场规模将达到300亿,同比增长42.9%。五一的数据也印证了这一判断。五一期间,木鸟民宿订单量达到2019年五一假期订单的5.17倍,途家民宿订单达到2019年的2.7倍。

那么,随着国内民宿行业的高速增长,中国有可能出现Airbnb吗?

02、难以复制的差异化

严格来说,Airbnb虽然定义为民宿预订平台,但其内核更像一个内容化、差异化的OTA平台。

与酒店预订平台Booking相比,Airbnb有更明显的OTA特征。以景点页为例,Booking直接是目的地的搜索页面。而Airbnb则是有更详细的景点推荐以及旅游攻略。

(左为Airbnb,右为Booking)

两者的页面差别源于用户群体不同,Booking主要为商务客户,用户有明确的目的地,且更适合公务出差报销。而Airbnb的核心群体是旅游用户,平台更需要向OTA转型。

与传统OTA平台相比,Airbnb也有着明显的差异化。Expedia上多是PGC发布的景点信息,而Airbnb的旅游信息多是由房东、用户自主分享的风土人情和本地文化。这种差别也体现在收入中,Expedia有向景区等供给端点击付费的广告收入,而Airbnb的收入全部来自民宿预订。

但是,Airbnb靠着差异化逐渐成长独立民宿巨头的路径在国内很难复制。

一个很重要的原因是,国内民宿平台已经错过了发展的最佳时间窗口。Airbnb是民宿业务的先行者,公司2007年成立后,便持续积累民宿资源。而Booking、Expedia等竞对都在2015年才开始布局民宿业务。这给了Airbnb足够的发展时间。到竞对入局时,Airbnb已经有100万套民宿,超过当时酒店客房数量最多的洲际集团。

国内民宿平台并没有类似先发优势,2012年国内民宿平台才陆续成立后,国内OTA平台快速跟进,美团、阿里都推出了相关民宿平台,规模最大的途家被携程多轮注资,如今后者已成为前者最大的股东。

不仅失去了先发优势,国内民宿平台也很难形成Airbnb的内容差异化。Airbnb能够与Expedia形成内容差异化,很大程度上得益于其民宿都有着较为鲜明的特点。由于,北美用户大多居住在郊区,房源有很大的多样性,不仅有木屋、海景民宿等大的分类,每个分类下面的房屋也可以做到千人千面,具有很高的游览体验价值。而国内多居住在市区,房屋构造较为同质化,很难通过民宿形成特色的差异化。

无法形成差异化,意味着国内民宿平台最终会沦为OTA平台的附庸。

03、供给端给民宿带上紧箍咒

除此之外,供给端的差异也决定了国内很难诞生Airbnb。

在海外,民宿几乎不存在供给问题,Airbnb民宿数量超过660万套。而国内民宿数量加起来只有350万。

国内民宿数量相对较少的原因也不难理解。美国人均住房面积超过70平,且外国人接受和陌生人同住,很多用户都会主动上传自己的房源。而在国内,人均住房面积只有40平,并且国内用户难以接受和陌生人同住,比如很多城市的中高档小区根本不允许有民宿。

但供给数量还不是国内难出Airbnb的全部原因。更大的难题是,民宿经营方式的差别。人均住房面积少和国人较为保守的观念,造成了国内民宿主流是B2C模式。这里的B2C有两层含义。一是,平台采取B2C的经营模式,平台批量获取房源后,对房源统一维护、运营,并通过平台对外出租,收取佣金。

在国内,B2C平台的房源优势要远大于C2C平台。主流民宿平台中,B2C平台途家房源数量超过230万,而C2C平台木鸟民宿、美团民宿分别只有135万套、70万套。

再者,即使是C2C平台,国内民宿平台供给端也更类似小B,既个人扮演二手东的角色,个人从房东租赁房源后,装修成民宿,再出租给用户。相比之下,爱彼迎是纯粹的C2C平台,平台不拥有或运营房源,出租源头也绝大多数为房东直租,很多用户甚至和房东同住。

经营模式的差异,影响到了终端定价。无论采取B2C模式的平台还是依托平台的小B商家,都会将收过来的民宿进行装修、品牌宣传和日常维护,民宿成为重资本的生意,供给方有强烈的回本需求。这些最终都抬高了房源的终端售价。

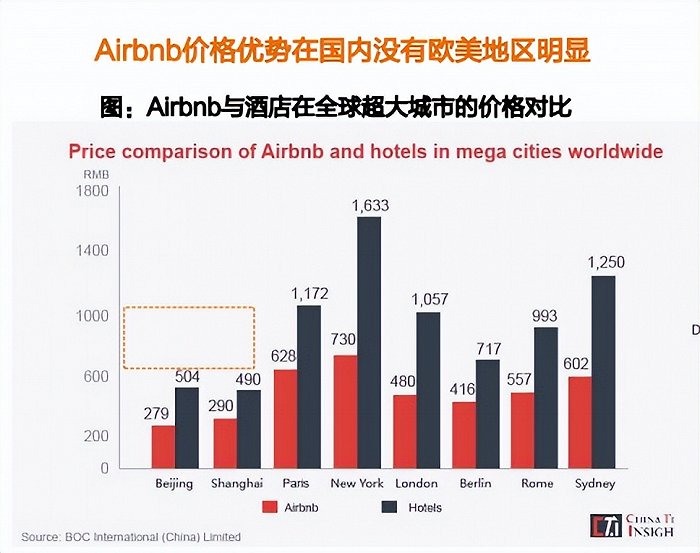

最后造成的结果是,国内民宿与酒店的价格差异有限,而海外民宿与酒店形成了较大的价格差距。以国内房价最低的Airbnb为例,Airbnb在国内相对酒店的价格优势没有国外明显。在上海Airbnb的价格是酒店的60%,而在纽约,这一数字是44%。

而在北京、上海等高线城市之外的下沉市场,大部分宾馆以及快捷酒店的价格可以下探至百元以下,其价格基本与民宿差距更小,甚至国内有部分地区的宾馆价格比民宿更低。国内民宿没有像海外一样和酒店拉开足够大的差距,用户的入住需求自然会降低。

从上述角度看,虽然国内民宿是一个快速增长的行业,但由于人均住房面积少和保守的用户观念等原因,造成了国内房源供给数量天花板较低。与此同时,B2C带来的重资本模式又抬高了售价,使民宿与酒店没有形成足够大的价格差距,降低了用户入住需求。

重重限制下,国内民宿行业难以跑出Airbnb便不难理解了。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

评论