文|每日财报 吕明侠

从民营医院兴起至今,经历了40多个春秋,然而现阶段无论从财力、人力、市场占有率等方面来看,相比起传统国营医院来说,民营医院还是处于非常弱势的地位。

现金流对民营医疗来说是第一资源,疫情常态化影响之下难免对此产生严重影响。一方面缺乏政府专项补助,面临各项严查;另一方面风投资本投入减少,医疗机构融资难。

至暗时刻之余,未来民营医院的发展和机会在哪里?透过近期的年报业绩节点,《每日财报》也以本篇作为分析梳理。

民营医院去年基调低迷

过去三年,疫情下的医院门诊量大幅下滑,大量民营医院出现亏损,业绩普遍表现低迷。

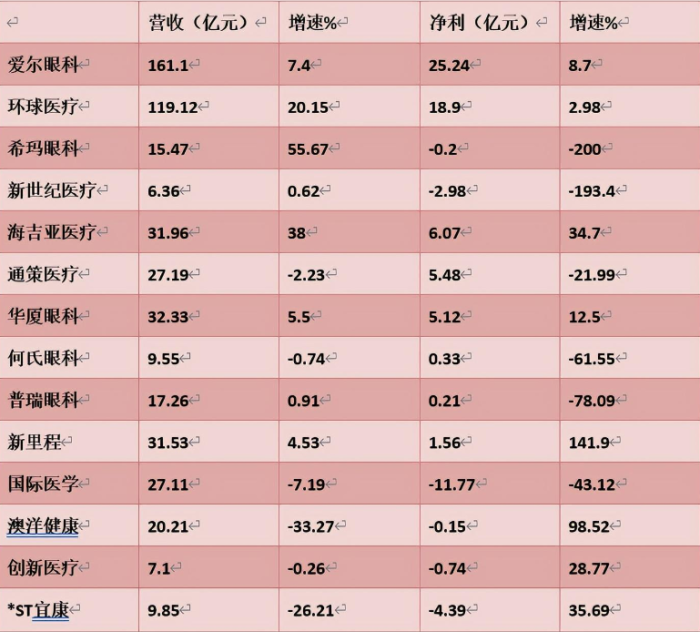

据《每日财报》梳理,2022年在14家民营医院上市公司中,8家企业营收实现增长;同时,有6家企业出现亏损,合计亏损超20亿元。其中,希玛眼科和新世纪医疗降幅最大。

值得注意的是,民营眼科医院业绩相对表现较好。爱尔眼科、华厦眼科、何氏眼科和普瑞眼科四大眼科医院均为盈利状况,但何氏眼科和普瑞眼科归母净利润分别同比下降61.55%、78.09%,爱尔眼科和华厦眼科净利润增速较往年也明显放缓。

(2022年民营医院上市公司表现)

就领域头部公司而言,“眼茅”爱尔眼科营收为161.10亿元,同比增长7.39%,归母净利润为25.24亿元,同比增长8.65%,业绩增速创近10年来新低。

公司表示,一方面由于外部不可抗力因素影响,多地医院多次限流或停诊,影响患者就医;另一方面,得益于品牌影响力持续增强,公司市场占有率持续上升。

值得注意的是,“牙茅”通策医疗在2022年营收利润双降,为近年来首次:公司去年营收为27.19亿元,同比下降2.23%,归母净利润为5.48亿元,同比下降21.99%。

对于业绩下降公司提到,主要系客观原因导致医疗服务收入下降,去年3、4、8、10、11、12月份受客观因素影响明显,门诊量增幅受到不同程度的影响。此外,随着种植牙集采政策落地,极大降低了种植牙医疗服务价格门槛,目前市场对种植牙集采仍处于观望中。

对于亏损的上市公司中,最引人注目的是国际医学。2022年,国际医学营收下滑7.19%至27.11亿元,亏损金额高达11.77亿元。不得不提及,国际医学此次亏损与2022年1月的孕产妇流产事件有关。据悉,国际医学下属西安高新医院、西安国际医学中心医院曾因此事被停业整顿3个月,经营业绩受到较大影响。

行业加速整合

近年以来,随着医疗体制改革持续推进,民营医疗似乎逐渐成为主流。截至2022年底,全国共有民营医院达到11,177家,行业占比超过70%。与此同时,在全国37个城市中,民营医院数量增速最高的是沈阳市、上海市和杭州市,其中沈阳市民营医院占比最高,已经超过了80%。

从地区分布情况看,民营医院在东部发展较为成熟,而中西部地区相对欠缺。例如,江苏、浙江、广东等地的民营医院占比都超过了70%,而云南、陕西、湖北等省份民营医院的占比则都低于50%。

随着民营医院的快速扩张,其服务范围也逐步扩大。除了基础的门诊、住院、急诊等服务外,越来越多的民营医院开始提供高端医疗服务,例如肿瘤治疗、体检中心、美容整形等。

但不少企业在入局后才发现,国内民营医院的数量虽然不断增长,但在诊疗人次等方面仍然大幅落后,属于非营利性医院“补充”的位置。

尽管民营医院的数量已经反超公立医院,但普通大众还是更“偏爱”去公立医院就医。有数据显示,全国各级民营医疗诊疗人次数仅占全国医疗机构总诊疗人次数的2.7%,在医院总诊疗人次中占比约16%,在万亿人民币规模的中国医疗市场这块大蛋糕中,民营医院服务占比目前还不到3%。

事实上,国内的民营医院和公立医院相比,长期以来就一直处于“弱势”的位置,并需要面对诸多运营难题。尤其在疫情黑天鹅来袭后,民营医院的生存危机更加凸显。

评论