近日,专业汽车市场调研机构J.D.Power(君迪)发布的《2023中国经销商汽车金融满意度研究》指出,二手车消费者采用金融贷款已成主流。2022年,二手车金融渗透率首次追平新车金融渗透率,两者渗透率均达64%,皆为历史新高。

汽车金融渗透率泛指通过贷款、融资等金融方式购买的车辆数量占总销售车辆数量的比例,换言之,市场上每100个人购买新车和二手车中就有64个人采用贷款支付。二手车存量的增加以及金融机构大力投入二手车金融,是二手车金融渗透率较去年大幅提升10%的两大主要驱动因素。

零售信贷指汽车金融服务机构向购买汽车的消费者提供的借贷金融产品,对应有产品提供与选择、申请及审批流程和销售关系维护等三大满意度评测因子。在这一领域,行业整体满意度下降。

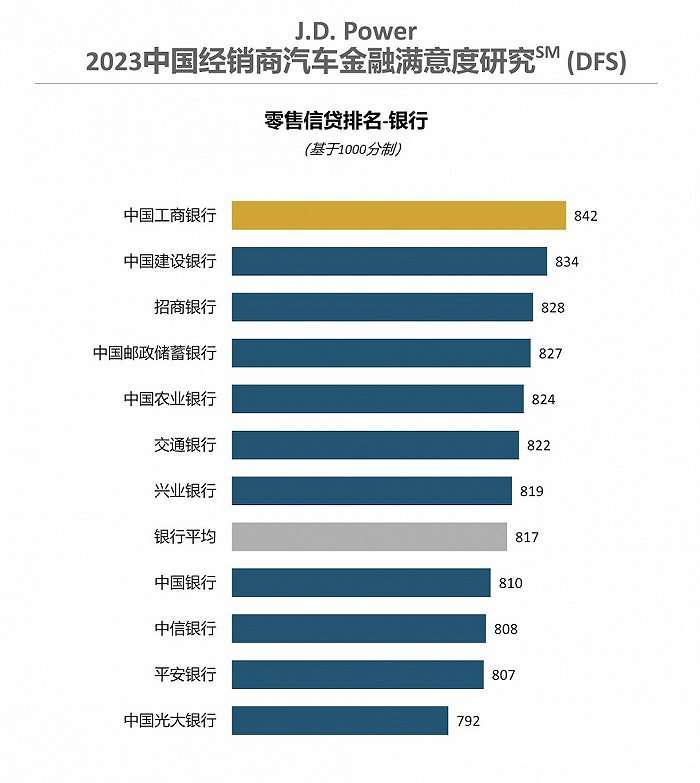

基于1000分制计算,银行的平均满意度为817分,较去年略有退步。中国工商银行以842分位列第一,中国建设银行、招商银行占据二、三名的位置。

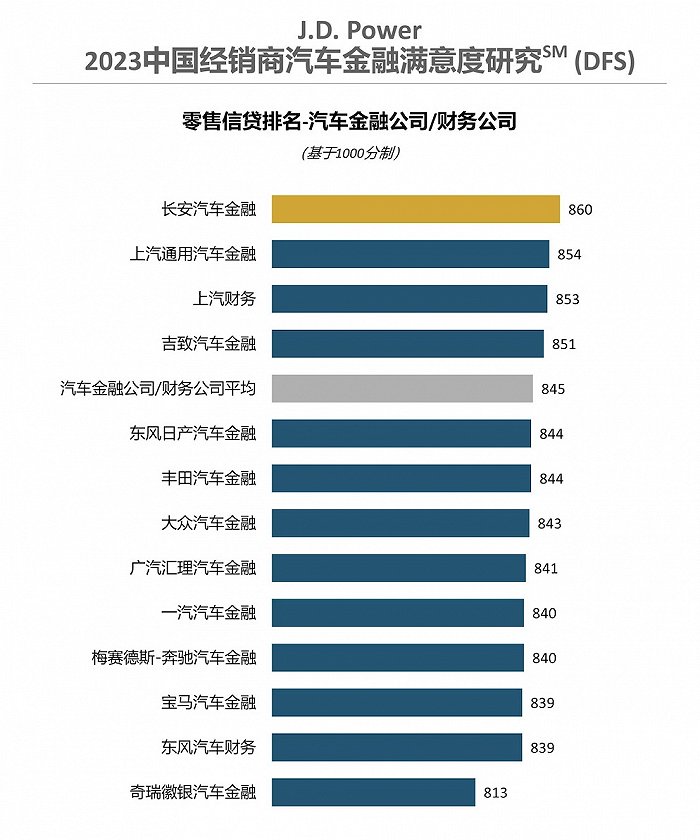

从公司方面看,长安汽车金融以860分斩获榜首,上汽通用汽车金融和上汽财务以854分及853分的差距紧随其后。汽车金融及财务公司的平均满意度下滑至845分,上榜公司中,奇瑞徽银汽车金融公司垫底。

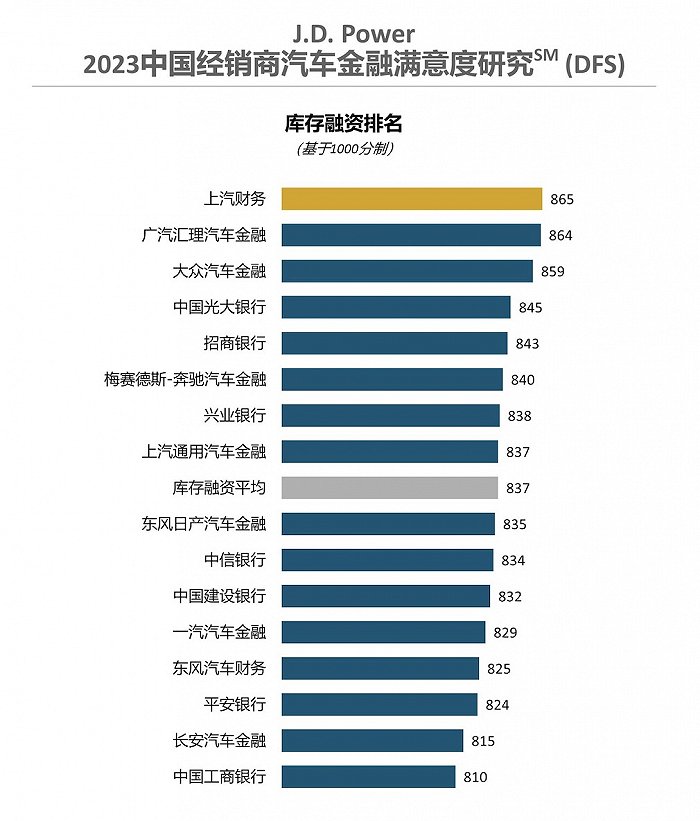

库存融资指经销商为建立库存从汽车金融公司或者商业银行进行融资以批量向主机厂购车的业务,在这一领域上汽财务、广汽汇理汽车金融和大众汽车金融分获满意度前三名。

库存融资领域平均满意度为837分,较去年下降2分,代表经销商贷款进货的服务满意度整体较为稳定。汽车金融公司及财务公司满意度为843分,较去年的841分有所提升;银行的平均满意度为832分,较去年的836分略有退步。

而在消费者方面。此前二手车交易领域多以全款购车方式进行,获得银行或汽车金融服务的机会相对也略低,但随着汽车消费者习惯的转变,贷款买车已经逐渐普及到了二手车领域。二手车首次追平新车的金融渗透率,也证明在汽车市场变为存量市场的背景下,二手车商正试图通过信贷方式减轻消费者压力。

研究报告还披露了金融业务和车险佣金在经销商利润中的比例。其中,汽车金融业务佣金占经销商利润13%,车险业务佣金占经销商利润12%,两项合计利润占经销商利润的四分之一。

针对该报告,J.D. Power中国区汽车金融事业部总监杨绪称,中国汽车金融群雄割据的竞争格局在2023年初现端倪,“未来的五年,将是中国汽车金融市场优胜劣汰的关键五年”。

杨绪指出,随着新能源汽车销量占比的持续增长,以及自主品牌市场份额的逐步提升,从事汽车金融业务的金融机构,如果不能主动出击来满足经销商和销售渠道在新场景下的诸多诉求,如新能源汽车金融、二手车金融、汽车金融增值服务和以汽车为载体的综合金融服务等,将会在未来的竞争中面临极大的挑战。

评论