文|猎云网 韩文静

继心脉医疗、心通医疗、微创机器人、微创脑科学、微创电生理之后,“微创系”又有一家公司即将敲开资本市场的大门。

5月18日,微创医疗公告,建议分拆微创心律管理有限公司的股份于港交所主板独立上市。

来源:微创医疗公告

微创心律是一家研发驱动的商业阶段医疗技术公司,专长用于心律管理(CRM)的有源植入式医疗器械,微创医疗间接持有分拆公司约50.13%权益。

微创医疗表示,待建议分拆及上市完成后,分拆公司预期将仍然为本公司的附属公司。

2023年4月,微创心律以90亿人民币的企业估值,入选《2023·胡润全球独角兽榜》。

微创医疗这两年的资本动作很多,被业内戏称为“能产生上市公司的上市公司”,随着微创心律递交招股书,微创医疗拆分“又下一子”。

国产心脏起搏器龙头,高瓴、云峰、中金等机构加注

招股书显示,微创心律的产品主要是用于治疗和管理心律不齐和心力衰竭的有源植入式医疗器械。

公司的产品涵盖广泛的创新CRM器械,包括 脏起搏器、植入式 脏复律除颤器、导线、 律管理患者监护仪及 律不齐诊断器械。截至最后实际可行日期,共有36个产品实现商业化。

据弗若斯特沙利文统计,全球CRM器械市场由2016年的97亿美元扩大至2021年的106亿美元,且预计于2030年进一步扩大至128亿美元。

于2020年、2021年及2022年,微创心律的收入分别为1.8亿美元、2.2亿美元及2.05亿美元,净亏损分别为5430千万美元、8810千万美元及1.06亿美元。

自从1963年推出首款心脏起搏器以来,微创心律一直在不断研发和改进医疗器械,在全球49个国家及地区销售产品。

从行业来看,CRM器械行业在技术、制造、监管及服务方面具有很高的进入壁垒。根据弗若斯特沙利文统计,仅有五大跨国企业进入该领域并拥有2021年全球市场份额逾90%。其中,微创心律是唯一仅专注于CRM器械的公司。

在欧洲,按2021年 脏起搏器的销售收入及销量计算,公司在法国占据最大的市场份额及在其他数个重要市场,例如意大利、西班牙、葡萄牙、瑞士及奥地利等,占据可观的市场份额。

在中国,按2021年的销售收入及销量计算,微创心律是中国制造 脏起搏器的第一大供应商。

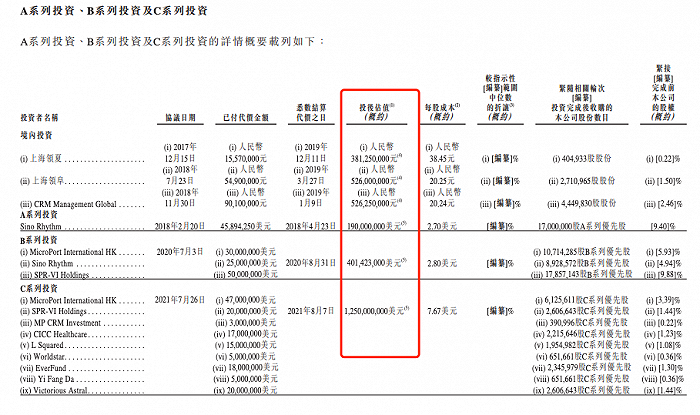

发展的过程中,微创心律获得了一批世界级知名投资者的支持,包括云峰基 、Hillhouse Capital、R-Bridge及 银国际等。

2021年7月,微创心律完成了1.5亿美元的C轮融资,高瓴资本集团和微创共同领投,分别投资2000万美元和4700万美元。6家新加入的投资方包括中金资本、碧桂园创投、易方达资本、涌容资产、L Squared Private Management和万汇资本,共计投资8300万美元。

招股书显示,本轮融资完成后,微创心律的估值为12.5亿美元。

来源:微创医疗公告

微创系分拆“上瘾”

近年来,擅长资本运作的微创系,版图日益扩大,几乎覆盖整个医疗器械行业。

微创医疗创始人常兆华曾在公开场合表示,微创医疗采用“生产上市公司”的模式,即一边拓展新业务,成立子公司,一边引进各路投资者一起“养”,再拆分出来上市。

分拆资产上市不仅能为子公司带来更多发展资金,还有助于微创系的壮大发展。

常兆华曾在股东大会上提到,没有子公司上市就无法完成对高管的激励,微创的管理人才非常多,VP以上的有70-80个,还有许多研发的人才,大家都希望在微创有连续的职业生涯和实现经济自由,“一个小小的池塘容纳不下这么多人才,只有很多个池塘才可以。”

2019年7月,微创医疗旗下的心脉医疗率先登陆科创板,开启了微创医疗子公司上市之路;2021年2月,心通医疗登陆港交所;同年11月,微创医疗机器人也在港交所上市;2022年7月和8月,微创医疗旗下微创脑科学和微电生理分别完成港交所主板和科创板上市。

目前,微创集团还布局了康复医疗、运动医学、辅助生殖、体外诊断(IVD)等新兴业务领域,这些领域在未来也有可能跑出上市公司。

需要注意的是,尽管已经有多个子公司成功上市,但只有心脉医疗和微创脑科学处于盈利状态,还有子公司依然未能摆脱亏损的问题。微创机器人2022财年全年归母亏损11.40亿元,亏损同比扩大95.53%;心通医疗2022年亏损4.4亿至4.7亿,亏损同比扩大140%以上。

回到微创心律,受人口老龄化的推动,过去几十年全球范围内CRM器械的使用激增。

子公司显示,2021年,中国每百万人仅植入89.7件CRM器械,相比于同年欧洲为每百万人1065.6件,差距非常显著。

中国是最大的新兴市场,市场规模由2016年的3.93亿美元增长至2021年的6.03亿美元,复合年增长率为8.9%,且预计于2030年进一步扩大至12.5亿美元。在极具潜力的的国内市场,微创心律有望获得更多的增长机会。

评论