文|快递观察家

5月18日,A股上市快递相继发布的4月份经营业绩显示,申通增速继续领跑,韵达重回增长轨道,圆通逐步拉大与竞争对手的差距。

淡季的快递行业并不平静,随着极兔将丰网拿下,上市前夕的极兔势必将发起新一轮攻势。而通达系方面,中通市占率持续扩大的情况下,两通一达与极兔对市场的争夺更加激烈,即将到来的618大促或成为龙头排位战的分水岭。

资本市场层面,4月数据发布后,5月19日截至收盘,连续多个交易日低迷的快递股迎来集体上涨,其中圆通上涨3.76%,申通上涨3.44%,顺丰与韵达涨幅超2%。

最新市值方面,顺丰2452亿元继续领跑行业,中通1888亿港元位居第二,京东物流820亿港元位居第三,圆通市值561亿,韵达347亿,申通161亿。

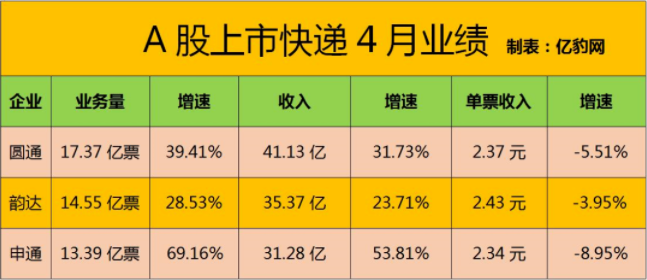

亿豹网发现,从4月份数据来看,无论是业务量增速还是营收增速,申通继续领跑,尤其是业务量增速高达69%,与韵达的距离拉近到了1.16亿票,“三年投百亿”产能提升计划效果明显,拒绝躺平的申通带给行业更多看点。

申通总裁王文彬表示,未来公司坚持“业务规模、服务体验及利润” 三驾马车并驾齐驱,争取未来三年单量做到前三,时效和质量都能够进入第一梯队。

而韵达在经历了不断调整之后,业务量重回增长模式。韵达表示,目前公司正全面梳理、不断优化一揽子经营考核政策,破除影响提质增量的堵点,紧紧围绕客户多元化需求,激发加盟商发展意愿和拓客能力。

对于下一步的打法,韵达表示,全网一体共同将快递主业从市场规模、运营质量、服务水平、全程时效等维度做到行业领先,回到“既与市场比价格,更与同行比服务”的策略上来。

圆通4月份的业务量增速接近40%,与韵达的差距拉大到2.8亿票,继续巩固市占率第二的位置。得益于数字化转型的全面深入,圆通运营成本持续降低,从而提升定价能力。数据显示,2022年圆通单票运输成本降至0.51元,单票操作成本降至0.31元。

亿豹网认为,在快递服务如此同质化的今天,只有深耕存量用户价值,才能实现边际效益递增目标,圆通已经走向了良性循环之路。

市占率第一的中通,则在继续扩大自己的领先优势。刚刚发布的一季报显示,中通一季度市占率扩至23.4%,单季实现净利19亿,日均包裹达7000万。

中通董事长赖梅松表示,接下来,中通要提升散件业务,提增时效产品的覆盖面和渗透率,加快末端建设强化门店服务,深化并赋能网点能力建设,加速提升市场份额,进一步拉开我们的竞争优势。

从目前的战局来看,加盟制快递中,中通领先地位暂时稳固,圆通逐渐巩固第二的位置,韵达、申通、极兔之间的争夺继续。从行业整体来看,持续增长势头不减,玩家们在动作频频的背后,行业正在迎来新一轮的洗牌战。

评论