文|《未来迹》 文书桓

5月16日,国家统计局公布了2023年4月份的社会消费品零售数据。

4月化妆品类零售总额恢复到276亿元,同比增长24.3%;1月至4月的化妆品零售总额为1299亿元,同比增长9.3%。

从国家统计局历年公布的数据来看,2023年1月至4月化妆品的累计零售额已经彻底“走出疫情”,创造了历史新高。

数据如此,但化妆品行业人士的“体感”却不尽然。

伟博海泰生物集团创始人李和伟博士就认为当前消费仍处于弱复苏状态,并且生产端并没有明显起色,还不能说完全摆脱了疫情的影响。

此外,一部分品牌商和零售商也向《FBeauty未来迹》表示,并没有感觉到复苏的信号,看到数据后觉得自己“拖了后腿”,并且5月份的销售反而开始下滑。

那么当前的化妆品产业到底处于什么状态?有哪些新的趋势和苗头正在出现?

各细分品类全面恢复正增长,美容仪和面膜领涨

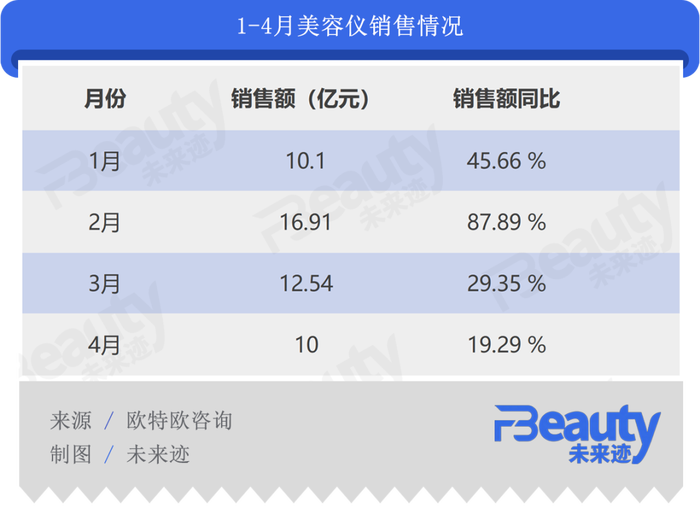

《FBeauty未来迹》从欧特欧咨询获取的数据显示,从2023年1-4月的累计销售额来看,护肤、彩妆、香水、洗护发等7大细分市场已经全面恢复正增长,其中美容仪器市场增长最快。1-4月美容仪器类产品在线上共实现49.53亿元GMV,同比增长45.69%。

增速排第二的是面膜市场,数据显示1-4月面膜类产品共在线上实现115.94亿元GMV,同比增长14.91%。

美容仪器是近两年的热门赛道,据《FBeauty未来迹》统计2021年-2022年有接近20个品牌获得金额不等的融资,包括小米集团、丸美生物、若羽臣、天图资本等知名企业和资本方都在这一市场进行了布局。

但值得注意的是,目前家用美容仪市场的未来仍然存在诸多的不确定性。

数据显示,家用美容仪市场目前仍由中高端产品为主,销售额排名前20的品牌,产品的平均售价高达到3874元,并且以“射频类”美容仪为主。

但根据有关部门的最新规定,射频类美容仪将从2024年4月被纳入“三类医疗器械”进行监管。这意味着射频类美容仪将在“生产”“销售”和“宣传”三个方面受到史无前例的严格监管。

首先,从生产环节,相关企业需要先获得三类医疗器械的“生产许可”。而要拿到这个证件,需要先找有资质的机构完成检测,再在2-3家备案的医疗器械临床试验机构开展临床试验,最后才能向国家药监局提交注册申请。这个过程至少需要2-3年的时间,投入也至少在百万元以上。

但从《FBeauty未来迹》了解的情况来看,目前即使是给当下几个知名美容仪品牌代工的生产企业,大多数都还没有开始进行这方面的申报工作。这意味着2024年4月1日之前,当前很多射频美容仪的生产企业根本没有可能拿到“三类医疗器械生产许可”。

此外,根据相关法规规定,三类医疗器械的经销、代理和销售同样需要取得许可证。并且,“械字号”产品也不能利用广告代言做推荐,投放广告前也需要经过有关部门审查。这意味着2024年4月1日之后,没有三类医疗器械经销资格的主播将不能进行“射频美容仪”的推广,即使拿到资质能在直播间销售,也无法进行广告投流。

这样的局面导致“家用美容仪”2023年在资本市场明显遇冷。

来自欧特欧咨询的数据显示,2023年1-4月家用美容仪在线上的销售额同比增速也在呈递减趋势。

如果说家用美容仪市场目前仍然需要观望,那面膜市场则正在迎来新的机会。

虽然面膜在15岁-59岁“化妆品人口”中的渗透率已经超过了90%,但是得益于面膜市场的整体升级和品类扩张,市场整体仍然保持增长。对比2022年全年和2023年1-4月面膜品牌销售TOP20品牌排行榜不难发现,面膜市场的“板结度”并不高,新品牌仍然存在机会。(关于面膜市场的更深入解读,可参考阅读“关键一跃!中国面膜市场开始点燃第二级驱动器”)

从2023年1-4月的情况来看,膜法世家、C咖、敷尔佳、可复美、御泥坊等专业面膜品牌开始回归,市场份额正不断上升。从这些品牌的主力产品来看,泥膜的上升趋势明显。

以新锐品牌C咖为例,其天猫旗舰店的销售数据显示,其明星产品“C咖泥膜精华清洁面膜”的月销量已经在2万以上。欧特欧咨询的数据则显示,C咖品牌1-4月全网销售额已经超过1亿元。

除了家用美容仪和面膜市场,另外两个值得引起关注的市场是“彩妆和香水”。

从线上数据来看“彩妆、香水”是增长最慢的两个品类,这似乎和人们对“随着社交活动的恢复,彩妆和香水的需求会上升”的认知相违背。

但《FBeauty未来迹》通过采访发现,或许并不是消费者对彩妆和香水的需求没有回升,而是这部分消费随着社交活动的恢复转移到了线下。

雅诗兰黛最新的财报显示,2023年一季度香水销售额增长了14%,是其所有业务板块中增幅最大的板块;而科蒂最新的财报也显示,今年一季度香水和彩妆业务也正在复苏,增长超过15%。

KK集团对外公开的信息则显示,以彩妆和香水为重要品类的“调色师”4月店均GMV同比增长46%,连续4个月实现同店同比增长,其中三个月以超40%的态势实现增长。

由于“香水、彩妆”具有较强体验性的特征,《FBeauty未来迹》判断,随着线上流量红利见顶,这两个品类很可能会率先成为从线上走向线下的品类。

护肤、彩妆、香水陷入苦战,但国货进步巨大

尽管从数据上看,市场大盘开始恢复增长,并且已经超越了疫情前的最高水平。但从国家统计局公布的数据来看,消费者的信心指数并未恢复,消费仍然十分谨慎。

一方面是企业加大营销,竞争升级,一方面是消费者持币观望,不愿意消费。这给1-4月的美妆市场带来了两个重要特征:刚需类产品保持较高增长,并且价格体系稳定;享受型产品消费降级,价格持续走低。

欧特欧咨询的数据显示,2023年1-4月,洗发护发产品和身体护理产品均保持了接近14%的同比增长,增幅远大于大盘,并且这两类产品的销售均价波动很小。洗护发产品的全网件均价保持在67元左右,而身体护理产品的件均价则保持在45元左右。

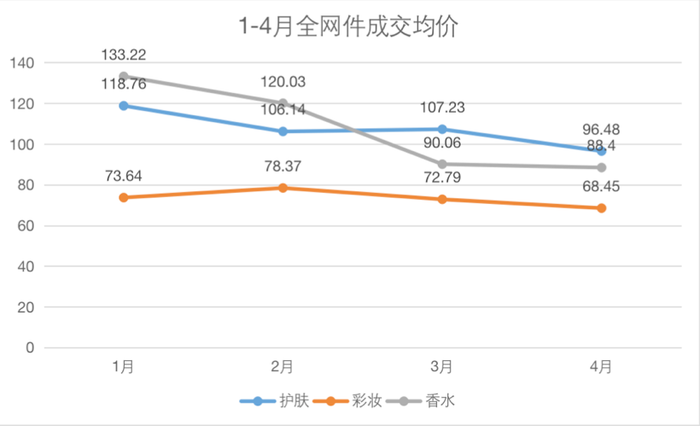

但护肤、香水和彩妆则已经在陷入价格苦战,价格成不断下滑的趋势。欧特欧咨询的数据显示,2023年1-4月护肤品的全网件成交均价已经从接近120元/件下降到了96元/件,下滑幅度超过18%;而彩妆的全网件成交均价则从78元/件下降到68元/件,下滑幅度达到12.6%;香水的全网件成交均价更是从133元/件下滑到了88元/件,下滑幅度高达33.6%。

据《FBeauty未来迹》观察,这一方面是因为市场竞争加剧,消费信心不振,品牌不得不降价促销;另一方面,则是因为疫情期间由于供应链运行不畅,各品牌都形成了一些不良库存需要清理,需要主动调整价格进行清库。

相信等各大品牌将库存调整到良性状态之后,价格体系会逐步趋于稳定。

不过值得注意的是,即使是在如此艰难的情况下,在竞争最为激烈的护肤彩妆,中国本土品牌仍然在快速突破。

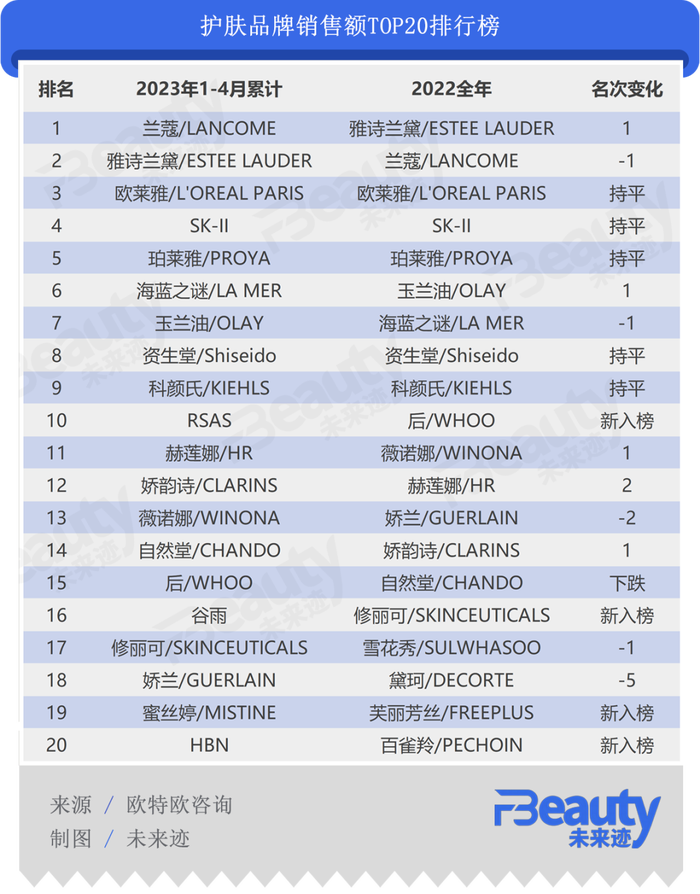

数据显示,按销售额排名2023年1-4月进入护肤品排行榜TOP20的品牌,国产品牌从2022年的4个增加到了6个。新锐品牌RSAS、谷雨和HBN成功进入前20,自然堂的名次则有所上升。 但整体上来说,护肤品销售排行榜的前9名已经暂时趋于稳定。

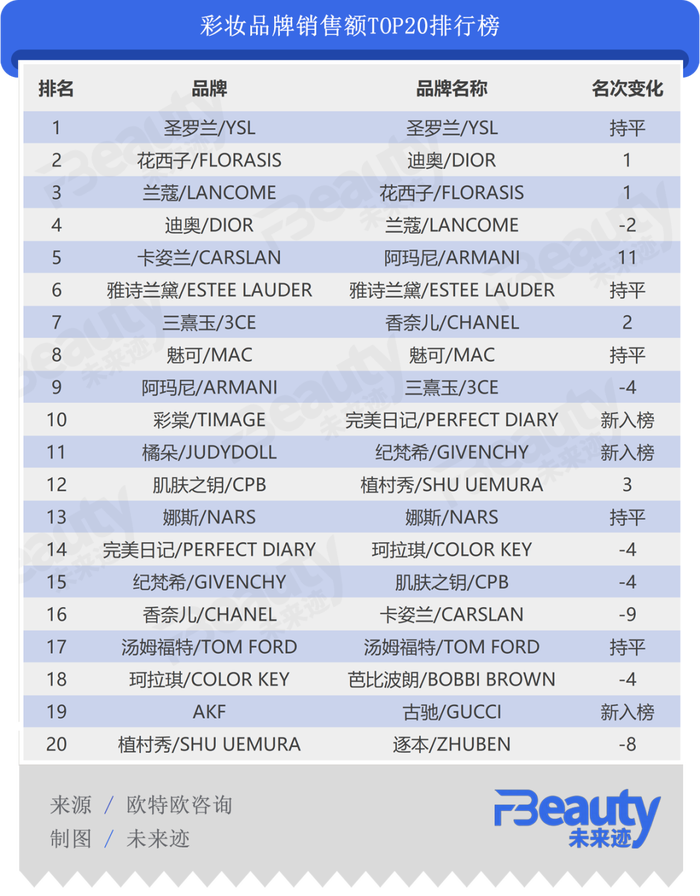

彩妆市场前20名的稳定程度则要比护肤品要低一些,也是国产品牌进步最大的一个细分市场。数据显示,2023年1-4月销售额前20名的品牌中国产品牌不仅数量从5个增加到了6个,并且整体名次前进很大。

花西子由之前的第3名上升到第2名;而卡姿兰则从2022年的第16名上升了第5名。此外,彩棠和橘朵则从20名开外直接杀进了第10名和第11名,增长极为迅速。

根据《FBeauty未来迹》的观察,目前护肤品市场已经整体进入了“淘汰赛”,两极分化正在加剧,头部品牌的地位已经越来越难以撼动,尾部品牌正在加速被淘汰;而彩妆、香水、面膜、身体护理、洗护发等市场,目前整体正在经历升级,中腰部品牌仍然有杀入头部的机会。

产业大循环尚未完全运转,618能否“负重”爬升?

尽管无论是第三方监测公司的数据,还是国家统计局的官方数据都显示美妆产业正在走出“阴霾”,但很多行业人士对当前的局势仍然难以“乐观”,其担忧点主要来自两个方面:

首先,由于消费者的消费信心并未完全恢复,消费意愿并不强烈。而美妆品牌在调整库存的压力之下,主动降价将产品“转移”到了消费者手中,相当于进一步提前透支了“消费力”,这很可能会给接下来的618大促增加压力。

更重要的是,从生产端反馈的数据来看,消费对于市场的拉动还没有传递到生产端,整个产业的“产销大循环”并未完全运转起来。

知名美妆代工企业科丝美诗日前发布的2023年一季度财报显示,中国区的销售额同比下滑18%,并且来自中国市场的净利润更是下滑了66%。《FBeauty未来迹》整理了部分代工和包材上市公司2023年一季度的财报发现,大部分营收处于下滑状态。

而《FBeauty未来迹》还在调研中发现,或许出于成本考虑,一部分品牌开始将代工订单从大厂向报价更低的小厂转移,这可能会引发更大力度的价格战,开“高质量发展”的倒车。

不过,科丝美诗也在财报中提到,从2023年3月开始业绩已经有所回暖。而莹特丽的最新财报则显示,2023年一季度其亚太区的业绩增长了17%。

5月16日,联合国发布了《2023年世界经济形势与展望》年中报告,预计2023年全球经济将增长2.3%。在这份报告中,对于中国经济的增长预测,从此前的4.8%上调至5.3%。

而此前IMF发布的最新一期《亚太地区经济展望》报告也上调了中国经济增长的预期,预计2023年中国经济有望增长5.2%,成为亚太地区及全球经济增长引擎。

从更谨慎的角度出发,或许不能根据1-4月份化妆品零售数据的扭转从而判断整个行业正在进入新的高增长通道。但从更长远的角度出发,中国经济的整体恢复已经在持续向好,相信美妆产业的整体发展也将持续向好,今年618或许将是全年市场行情和竞争格局的分水岭。

评论