文|表外表里

《狂飙》出来后,用户对爱奇艺的会员买账了。

尤其最新一季财报,表现相当抢眼。会员单季度大涨1730万,超过去年全年新增会员数(1000万),显然高质量自制内容刺激了会员数的强劲增长。同时,营收同比大增15%、利润连续5个季度为正。

面对此情此景,爱奇艺CEO龚宇难掩激动地表示,“2023年我们实现了‘开门红’”。

对于后面的发展也信心十足。近期相关会议上,爱奇艺表示“要做大剧提质”,首次亮相的“凝计划”,包括《伟大的长征》《大汉赋》《大唐赋》等覆盖重大革命、历史等题材的经典巨制。

看起来呈现一片欣欣向上的迹象。

不过,二级市场对长视频的信心似乎并未那么足。毕竟即便是爱奇艺,迷雾剧场在《隐秘的角落》辉煌之后的表现,就是前车之鉴。

其实资本市场顾虑的问题直指核心:影视文艺行业,运气总有用光的时候,接下来用户还会为了追剧,继续充值买账吗?

依据过去经验,线性外推之下,结果是否定的。

然而,问题就出现这个“线性”上——因为和过去相比,产业环境、参赛选手已经发生了很大变化。

游戏规则已然大不相同,意味着该转换眼光看长视频行业了。

新旧供给迭代,平台从“卑微”乙方升级为甲方

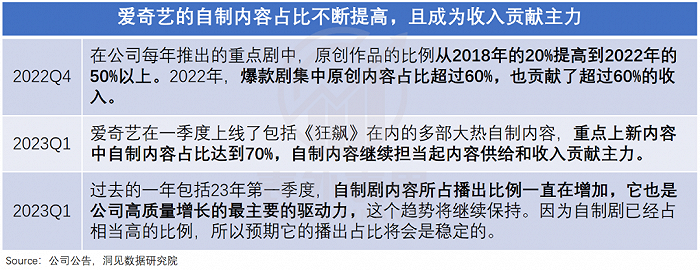

“过去的一个季度,我们自制内容占到了关键剧集的70%,是高质量增长的最大驱动力,也是行业最高水平,这个趋势将在未来继续保持。”爱奇艺最新一季财报电话会议上,管理层为自制剧站台。

不久前的业内交流会上,腾讯副总裁孙忠怀也自信表示:“从版权合作为主到大力创新自制,我们已经实现了内容制作体系的跨越式提升。”

一家两家,把骄傲都写在脸上。

这也不难理解,毕竟此前要依靠版权内容抢占市场,动辄千万、上亿的费用,让爱优腾们伤痕累累——继续买剧意味着持续亏损,不买的话,就得承受用户流失的代价。

深陷“囚徒困境”不可自拔,一度大家对剧集的抢夺趋于“白热化”,甚至形成了争“大IP +大明星+大制作=电视剧爆款”的一套打法。典型如大IP《如懿传》被多方哄抢后,腾讯视频花了7.8亿才将其收入囊中。

而高价拿到的版权,获得的却是买彩票效果。

曾任优酷CEO的杨伟东在采访中提到:“整个剧的主题,演员、导演、团队主创都不是我们定的,播放效果无法控制。”

仍以《如懿传》为例,其最终每元钱获取的播放量仅为个位数,根本无法覆盖制作投入。

这样的竞争态势下,行业烧光了1000多亿,换来的却是深陷亏损泥潭,各家不得不另谋生路。

在这样的大背景中,一些平台自制剧集悄悄冒头。搜狐的《屌丝男士》、爱奇艺的《灵魂摆渡》、优酷的《万万没想到》等代表性自制剧的播出,打响了供给切换的第一枪。

不过也带来了新的疑惑,自制剧是否也会是摸彩票?

在那个当口,没有人能给出正确答案,但可以肯定的是,继续买买买,铁定死路一条。

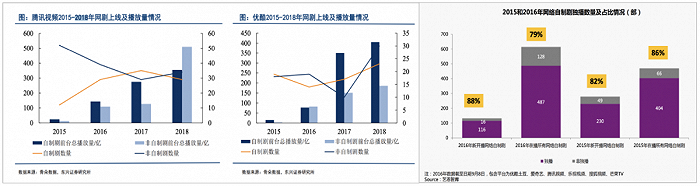

生死存亡的压力,逼迫着平台们加速奔跑。2015年之后,自制剧占比明显拉升,逐步成为各平台的流量拉动主力。

2018年前后,《延禧攻略》的爆红,更是为爱奇艺带来1200万的会员增量;《陈情令》除了会员付费,超前点播功能让腾讯视频每天狂揽8000万收入。

优质自制剧的吸金能力,得到初步验证,爱优腾们放开手脚,进一步加码自制规模。

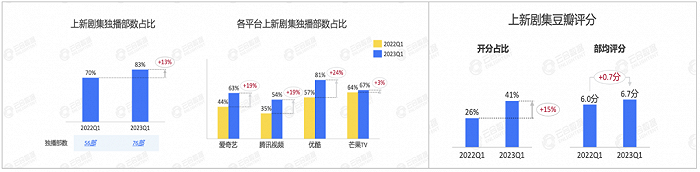

可以看到,今年一季度的上新剧集中,独播剧集(大多是平台自制)占比从70%上涨至83%,爱腾优芒各家均有增长;与此同时,豆瓣评分也整体提升。

据中国互联网网络信息中心最新数据显示,网络式平台已经成为内容制作和内容传播的主力军,自制剧集成为平台内容的主体。

也就是说,新供给(自制)已代替旧供给(版权内容),成为长视频行业主流。

如此变化趋势,说明在平台眼里,自制方向可能是一条活路。从产业经济学更迭的角度看,也符合常识。

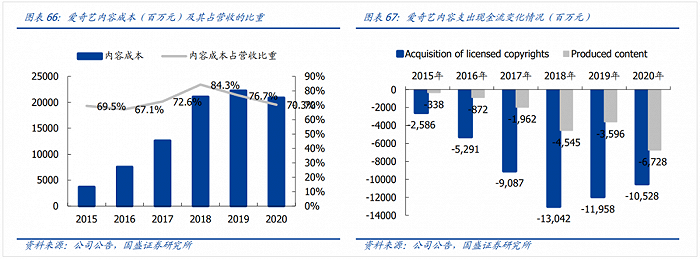

以资本投入来说,自制内容不需要再哄抢,价格泡沫被大大挤出。以爱奇艺为例,2018加大自制后,其内容支出现金流持续下降。

同时,平台还能把生产要素主动权握在手里。一方面,如爱奇艺高级副总裁戴莹曾在采访中提到:“迷雾剧场”演员的片酬是有上限的;腾讯视频也针对自制、定制剧相关的工种,给出指导价格,比如一线演员最高片酬不超过2500万。

另一方面,流动性也一定程度降低。《供给侧改革,救了爱优腾一命》一文论述过,长续思维(重复博弈)指引下,演员、导演、制片等开始更看重平台、内容,跨平台意愿降低。

此外,在类型上,平台也不用为了抢热门而挤破头。龚宇曾在采访中说道,“过去为争夺市场份额,太多类别都要去做、要去争,比如甜宠、文艺性比较强的片子,但也因此消耗了太多的成本。”

现在各家都专注自身头部自制内容投入,反而效率提高——据云合数据,2023Q1上新剧集均V30有效播放TOP20中,共有6部S+(云合评级)剧集。

不止成本打下来了,平台还能通过精准运营,大赚特赚。

比如,爱奇艺去年的古装轻喜爱情剧《卿卿日常》,击中了被工作、搞钱重压的年轻人的喜好,正如一位网友所说的:“生活太苦了,需要来点甜。”成为爱奇艺历史上破万速度最快的剧集,也就此拿下了RIO鸡尾酒、京都念慈菴等超20家品牌投放。

这样步步为营,用正午阳光创始人侯鸿亮的话说,“平台最后变成了产购销一条龙,对影视剧行业的话语权越来越强。”

平台摇身一变,从卑微的“乙方”升级为“甲方”爸爸,难怪高管们说话的底气足了。

然而,这只是产业宏观上变化,能否在新一轮浪潮中脱颖而来,要看企业个体是否抓住机会。

能否喂饱观众,取决于企业的自制水平

国产剧终于不拿观众当 “傻子”了。

今年热播的《显微镜下的大明》,放下了古装剧“十级磨皮美颜滤镜”的执念;去年豆瓣评分8.5的剧集《警察荣誉》,也一改现实题材剧情悬浮的毛病,真实呈现基层民警日常。

而这背后是制作方态度的变化,如爱奇艺方面强调《警察荣誉》的核心是“从群众中来到群众中去,在大的切入口中找新的视角,多角度触及观众共鸣。”

换句话说,搞文艺工作的,终于回归到认真挖掘观众的需求和喜好了。

这几年,大家对好剧的需求有目共睹,例证之一就是很多“良心品质”垂类小众剧的走俏。比如,《御赐小仵作》《少主且慢行》《一闪一闪亮星星》等都属此列。

可以看到,有些狂热的追剧党一年能看四十多部剧。对于他们来说,没有爆款剧并不可怕,真正难受的是剧荒。

比如,有网友表示:“我只喜欢看古装剧,各个平台的古装剧我看过80%。”

由此来看,持续提供好的作品,满足细分群体的需求,是平台黏住人的关键。

毕竟,爆款是可遇不可求的,《狂飙》大火,其作品本身的质量过硬是根本,但能成为全民现象爆款,还是天时、地利、人和的结果。爱奇艺首席内容官王晓晖也说道:它播得好是有预期的,播成现象级,没有想到。

如此一来,平台能走的路,只有稳扎稳打,做好内容。

从目前表现来看,平台有所分化。数据显示,2022年上新剧集中热播top20中,爱奇艺的独播剧有7个,腾讯6个,优酷只有2个;豆瓣评分7分以上的剧集,爱奇艺同样领先。

这种表现上的差异究其本质在于,坚持做好内容是一条荆棘之路,极其考验平台的长期主义。

以优酷来说,囿于管理层动荡、负责人出走等外力因素钳制,在自制这条路上,曾数次被卡住上升势头,导致暂时掉队。

比如,《万万没想到》《老男孩》等一系列现象级产品都出自优酷,“这就是”系列综艺和后续的《白夜追凶》、《山河令》也曾红极一时,但这些好作品没有形成接档之势。

当然,仍在守擂的平台也不轻松。

爱奇艺CEO龚宇今年的《致投资者信》里说道,“2014年开始大规模做自制原创,到2022年实现突破,耕耘近10年,近几年每年自制内容投入更是近200亿。”

甚至这种持续投入,曾使其因财务压力屡受市场质疑。

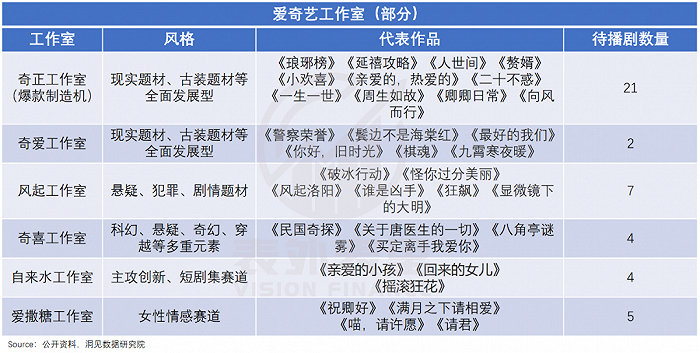

但现在可以看到,在此支持下,平台通过持续扶持和挖掘内容创作者(包括导演、编剧、制片人、演员等),建立了50+原创内容工作室,供给自制。

相比之下,据公开资料,目前主攻综艺的芒果TV有24个综艺制作团队,腾讯视频和优酷视频的工作室,则都不到十个。

更值得注意的是,爱奇艺启用新人很大胆——比如辛爽做《隐秘的角落》,是其跨行第一次做导演。爱奇艺相关工作人员表示,“平台为起步阶段的年轻人才和团队提供机会,挖掘其潜力”。

这是影视人才的一种重要储备,毕竟这样才能有创新的类型、题材冒出来。可以看到,今年,腾讯视频也在进一步加注新人扶持。

此外,其也持续加码技术。

基于人工智能、大数据和云计算,爱奇艺自研的影视制片管理系统已覆盖项目孵化、评审、制作、宣传、运营、发行的全生命周期,通过对商业指标预测分析,进行决策管理。

支撑这种技术体系的背后,据官网数据显示,目前整体员工中技术研发人员占45%以上。

如此影视工业化推进下,平台基于自身的数据智能中台,可以针对某一类题材的用户画像以及相关剧集的舆情点、弃剧点,寻找背后的规律,更好地响应用户需求,进行个性化定制。

这也难怪,龚宇在最新电话会议上表示:“公司在全行业内容自制领域是最强的,已经构筑了一定程度的行业壁垒。”

不过,这并不意味着能高枕无忧,毕竟业内已形成你追我赶之势。

·优酷今年提出要在内容、技术和人才三大点发力,持续生产好内容。

·腾讯副总裁孙忠怀近期表示:“我们愿意‘啃硬骨头’,因为长线内容是我们的财富。”

·芒果TV最新消息,已经验证了利用AIGC进行视频量产,可以实现人工成本和获客成本的降低。

从这一角度来说,长视频新的故事正在酝酿。

小结

对爱奇艺Q1靓丽财报,资本市场反应冷淡,多少反映了长期以来,投资者们对长视频行业的悲观偏见,不是那么容易消弭的。

但当下来看,这大可不必。自制内容成为供给主流下,长视频行业已从互相厮杀,转变为百花齐放,各家埋头在自己的优势品类,一边辛勤耕耘,一边高筑篱笆。

站在这样的转折点上,影响各家跑步速度的,只有平台自身——不仅要有跑出来的决心,也要有持续战斗的条件。

评论