文|燃次元 李 欣

编辑|谢中秀

高鑫零售瞄着会员店打。

4月28日,高鑫零售旗下M会员商店在扬州开出首店。5月16日,高鑫零售发布截至2023年3月31日的2023财年财务业绩公告,在财报中,高鑫零售表示将持续投资M会员商店。

高鑫零售执行董事兼首席执行官林小海甚至直言,“M会员商店刚进入会员制赛道”,作为对未来的长期投资,3年内不打算盈利,2024财年,高鑫零售将会开出3家M会员商店。

资料显示,高鑫零售是一家投资控股公司,在中国主要从事经营大卖场及电子商务平台业务,旗下拥有“欧尚”和“大润发”两个知名品牌。

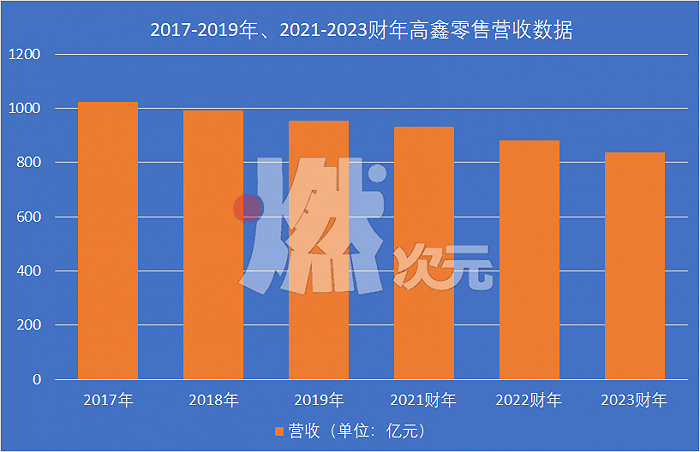

不过,近几年高鑫零售业绩平平,日子并不好过。从2017年至今,高鑫零售营收持续下滑,数据显示,2017年高鑫零售全年营收1023.2亿元(人民币,以下未标注则同),但2018年、2019年分别仅为993.59亿元和953.57亿元。

由于2020年10月阿里增持高鑫零售,完成控股,高鑫零售也更改了财政年度结算日,由自然年改为截至3月31日止12个月的财年。按照高鑫零售财报数据,2021财年、2022财年和2023财年,高鑫零售期内营收分别为930.86亿元、881.34亿元和836.62亿元。

数据来源/高鑫零售财报 燃次元制图

近六年,高鑫零售营收呈现持续下滑态势。此外,2022财年,高鑫零售还创下了2011年上市以来首次,也是最大的亏损——亏损8.26亿元。

刚刚公布的高鑫零售2023财年业绩,虽然高鑫零售实现了7800万元的盈利。但这个盈利成色亦被质疑是“秀财技”,毕竟2023财年高鑫零售的两大收入来源,销售货品收入同比下降4.8%,租金收入同比下降11.6%。

扭亏为盈似乎更大来源于“降本增效”,财报显示,截至2023年3月31日,高鑫零售员工数量107785名,减少了14225人,与之相伴其员工福利支出也缩减了3.17亿元。

对于未来,高鑫零售在2023财年报中表示,2024财年,集团将更加聚焦有线下刚需的目标顾客,同时继续投资多业态的探索和发展,包括M会员商店的打磨、中润发的拓展、小润发的探索,创造第二增长曲线。

但瞄准会员店打,就能救高鑫零售吗?答案并不一定。

更何况,在会员店领域,高鑫零售“对标”山姆的痕迹明显。在开业后几天前往门店体验了M会员商店的光光向燃次元直言,“M会员商店简直就是一个大润发版的山姆,从会员费到产品都和山姆非常像。”

在社交平台上,也有不少扬州本土消费者到店消费后诟病存在“山寨”“模仿”的嫌疑。

仓储会员店赛道早已一片“红海”,无论是山姆、Costco、盒马、fudi、麦德龙中国、果蔬好等等品牌的身影都在这个赛道,企图分一杯羹。

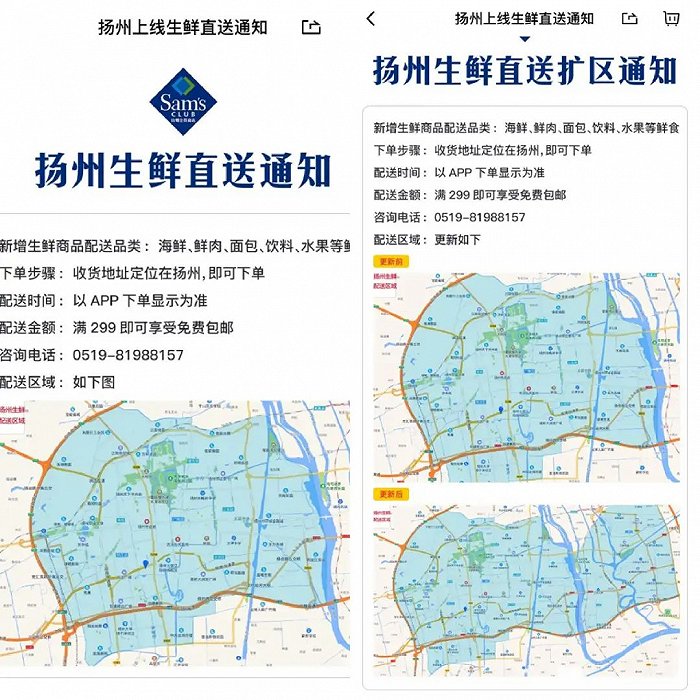

针对M会员商店的“偷袭”,山姆也开始反击。在M会员商店亮相扬州半个月之后,山姆上线了扬州部分区域生鲜直送通知,5月16日,燃次元浏览山姆APP发现,其又发布了“扬州生鲜直送扩区的通知”。

图/山姆开通扬州部分地区的生鲜直送通知,来源/山姆APP 燃次元截图

有消费者在相关帖子的评论区补充称,此前在扬州也可以线上订购山姆产品,但仅限于非生鲜类。另有网友在小红书上调侃道,“这是要和M会员商店搞竞争的节奏”“感谢M会员商店,卷起来”。

高鑫零售想要靠仓储会员店突围,并不是一场容易的战争。

01 M会员商店登陆扬州

4月28日,经过了将近一年的改造后,高鑫零售旗下的首家付费会员制商店——M会员商店,终于开门迎客。

据了解,M会员商店位于一个独立的商业建筑综合体,该店曾经历了从欧尚超市到大润发江阳店再到M会员商店的变迁,高鑫零售“爆改”了自家的大卖场,终于挤入了仓储会员店模式的赛道。

光光是山姆“爱好者”,M会员商店开业前,她经常会在假期和家人开车到常州或者南京的山姆进行一番大采购。M会员商店开业之后,光光则投入了M会员商店的怀抱,因为“M会员商店离得更近、更方便”。

M会员商店开业当天,光光便计划前往体验一番,但人流量超出了她的预期,终于盼来了一家仓储会员店的她硬是没挤进去。

“开业第一天还是工作日,我早上9点多去的,本想避开人流,结果光是在进超市的那个红绿灯口就堵了5分钟。”于是,进停车场转了一圈后,没找到合适车位,光光就“打道回府”了。

几天后,光光又去了一趟M会员商店,消费了1500多元。但这趟体验下来,M会员商店给光光的感受是,M会员商店更像是一个“大润发版山姆”,从会员费到产品,M会员商店都透露着一股浓浓的山姆味。

首先在会员费设置上。M会员商店将会员费分成了两档,其中,金会员卡年费为680元/年,普通会员卡年费为260元/年,与山姆会员店相同。

光光还告诉燃次元,向自己推销办卡的员工都强调“放心,里面的东西都是按山姆定价的,持平甚至更低”。

燃次元也注意,部分在小红书推销办卡的M会员商店员工所发布的帖子中,也提到了“对标山姆”这一关键词。

在产品端,光光也感受到了M会员商店对山姆的“对标”。她发现,从芝士牛肉卷、麻薯、瑞士卷到烤鸡,山姆的爆款产品,M会员商店都有,“虽然我本身并不介意所谓产品‘山寨’,因为爆款产品肯定不可能被一家垄断。”

“但至少当天我只发现了模仿,没有感觉到只属于它的亮点。”光光直言。

燃次元注意到,M会员商店宣称自有商品占比超过10%,但现阶段讨论度较高的产品并非是M会员商店专有的,其缺乏一款甚至几款专属于自己的、独具其特点、特色的爆款产品,也未能展现出对于爆款产品的持续制造能力。

不仅如此,多位消费者都向燃次元指出,“感觉像是大润发超市的产品换了地方售卖”,也折射出了现阶段M会员商店的品控问题仍有进步的空间。

“Costco、山姆等探索仓储会员超市的时间比较早,也是相对成功的案例,的确是吸引现在零售企业入局仓储会员制超市的重要原因。所以参照成功案例也是非常常见的。”新零售专家鲍跃忠对燃次元分析指出。

“对标”,成为消费者心中的“替代品”“扬州山姆”,的确让M会员商店收获了一些曾经的山姆消费者。

毕竟在扬州,还没有一家山姆。

从仓储会员店所服务目标客户来看,一般以中产、有车家庭为主。基于此,大多数仓储会员店的首店多集中于北上广深等一线城市,即便之后持续拓店,一线城市和新一线城市也依然是首选。

但随着仓储会员制超市竞争加剧,一线和新一线城市的仓储会员店也略显拥挤。据燃次元不完全统计,北京已落地四家山姆会员店、三家fudi以及一家盒马X会员店;而上海则几乎是仓储会员店玩家们在内地试水时的首选。

所以,选择将首店落在三线城市扬州,或是高鑫零售看到仓储会员店赛道的持续“内卷”后,所以从一开始就计划好避开竞争的主阵地。

当然,扬州的购买力也不容小觑。公开资料显示,2022年扬州GDP为7104.98亿元;全体居民人均可支配收入44828元,同比增长6%;人均消费支出27581元,同比增长5.7%。

而且大润发经过多年的布局,在扬州也有一定的用户基础,用扬州本地人光光的话来说就是,“大润发几乎已渗透许多扬州人的生活。”

"就像山姆可以使用沃尔玛的购物卡,M会员商店也可以使用大润发购物卡,这一下子就拉近了和本地居民的距离,毕竟扬州很多单位是会将大润发的购物卡作为福利发放给员工的。”光光介绍。

扬州居民对于仓储式会员店有消费需求,也有极强的购买力,再加上大润发在扬州也建立了一定的用户基础,某种程度上,扬州成了高鑫零售布局会员店的必然选择。

目前,M会员商店的策略也在一定程度上奏效。

正如将M会员商店视为一个“替代”的林双所言,“我也是山姆的会员,但扬州没有山姆,M会员商店离家又近,是购买生鲜、沙拉等产品时的首选。”

只是模仿前人、复制爆款产品或许的确能够实现短期引流的目的,但却绝非长久之计。

“零售企业无论发展什么业态,最关键的还是要把商品做好。做出特色、做出优势,如果产品本身没有核心竞争力,无论走会员模式还是大卖场模式,最终都很难跑通。”鲍跃忠表示。

02 高鑫零售的商超困境

M会员商店、中润发、小润发,多种业态都积极尝试,背后也折射了大润发,以及一众商超、大卖场的无奈困境。

近些年,连锁商超一直都处在一股短期内难以散去的寒流里。传统电商的发展本就替代了部分消费者到线下超市购物的需求,导致传统线下商超客流流失严重。

此外,以美团买菜、叮咚买菜等为代表的生鲜电商也来势汹汹,提供即时配送、1小时达等服务,且围绕零售又演变出了诸如社区团购、直播电商等新业态,再次弱化了消费者对于线下商超的依赖性。

线上更便捷、更优惠的购买方式,直接使得“到线下超市购物”成为了一个非必要的选项,传统连锁商超巨头们建立的秩序逐步被解构,从而集体步履维艰。

就连家乐福这位曾经的零售巨头,也加速走上下坡路。2023年春节前后,家乐福多家门店出现许多商品货架大面积空置、部分商品无法用购物卡结算的情况,还传出了拖欠货款导致供应商断供的消息。

而后,家乐福也迎来了一波罕见的“人山人海”,只是这些客人并不是前来捧场的,而是来“清卡”的。

另一连锁商超永辉超市也难言乐观。其在2021年与2022年累计亏损67亿元,2022年新开Bravo门店36家,但同样业态的门店关闭了60家,超市业态门店总数1033家,与顶峰的1440家相去甚远。

另据媒体报道,从今年2月初至3月末,已有共计7家商超倒闭,其中,沃尔玛连关3家,永辉、家乐福、华润万家各闭店1家。拉长时间线来看,中国连锁经营协会发布的《2022超市业态调查快报》还显示,2022年样本企业超市业态新开门店621家,关闭门店873家,净减少门店252家。

对于高鑫零售来说,亦不乐观。高鑫零售2023财年报显示,截至2023年3月31日止12个月内,高鑫零售大卖场减少了4家,小型超市减少了19家。此外高鑫零售在2022财年报中披露,报告期内,集团关闭了5家大卖场。

为了求生,并贴合时代发展,2017年与阿里合作初期,高鑫零售就开始了数字化转型,当年7月,“大润发优鲜”APP上线,5个月后,全国的大润发门店都有了线上业务。

随后几年,高鑫零售全面敦促大润发布局线上渠道,大润发线上服务还增加了一小时达、半日达、次日达等多种履约模式和预售项目。

围绕着核心业务大卖场大润发,高鑫零售还陆续推出了中润发和小润发两个新业态,其中中润发定位于中型超市,而小润发则聚焦于“连锁社区生鲜超市”。

高鑫零售曾对此解释称,中润发是大润发的低成本延展,更加聚焦核心类目和商品升级,提升商品效率,降低运营成本及投资成本。而对于小润发,高鑫零售2022年中报表示,将继续打磨社区小店的商业模式。

只是努力的结果见效不一。小润发实际拓店情况略显“骨感”,从绝对数量来看,2023财年,小润发门店数量减少了19家,但财报披露,报告期内,小润发关闭门店40家,小润发总部进一步优化成极简组织,聚焦南通区域。

中润发未来或承担更大重任。财报提及,中润发财年内可比门店毛现金流持续向好,未来集团将持续投资中润发的全国布局。

此外,在社交平台上,有不少消费者一直在质疑二者是“山寨”版大润发,大润发虽亲自“玩梗”回应称,“这是我的崽”,但这也意味着,大众消费者对中润发、小润发“完全买账”仍需要一定时间。

乏力的业绩、亟待重振的股价、前景未明的新业态,均使得高鑫零售不得不继续试水仓储会员店业态。

但很显然,至少现在消费者仍认为,高鑫零售在仓储会员店的尝试,仍有需要打磨的地方。

几次购物下来后,林双先是认为M会员商店的“烤鸡肉太柴”“不会回购”,而后又发现,M会员商店的烘焙产品口感也不达预期。

图/林双在M会员店购买的部分产品,来源/林双供图

徐敏在回购了几次蓝莓后,也发现了品控问题,此外,其还对燃次元吐槽称,用来低价引流的榴莲存在饥饿营销的嫌疑,“每次去不是排长队,就是售罄。”

“毕竟我是付了260元的会员费才进去了,这样的品控、消费体验让我觉得它和普通超市之间,没什么太大差别。”徐敏向燃次元表示。

03 仓储会员店是“良方”吗?

在一系列未达预期的举措之外,高鑫零售所押注的仓储会员店赛道,同样鲜花与荆棘共存。

现在,仓储会员店显然已成零售业态发展的主风向,该模式的潜力在数据端也有体现。据艾媒咨询数据,2021年中国仓储会员超市行业市场规模达304.3亿元,预计2024年,中国仓储会员超市行业市场规模将达到387.8亿元。

当行业整体向上时,品牌们拼门店数量还要比产品,各自暗暗较劲,谈不上谁最卷,只有谁更卷。

风口之下,外资零售巨头一直在提速布局。近日,山姆宣布全国第43家门店在上海普陀区真如城市副中心正式开业,预计今年全国将有六家新山姆店开业,年底山姆门店总数将达48家。

另一仓储式会员制品牌Costco,也计划于2023年进入宁波、杭州、深圳,再开3店,年内共计新开4店,预计2024年还会在南京开店。

本土仓储会员店们也很努力,至少目前而言,成绩不俗。截至2023年3月,同为阿里旗下的盒马曾对外表示已在中国开出了9家X会员店,拥有近300万的付费用户。另一本土仓储会员超市品牌fudi在2022年年底时,也宣布2023将继续加速拓店,在北京开出8-15家会员店。

“卖身”物美的麦德龙中国,也早就“重拾”了仓储会员店的模式。截至2023年1月,麦德龙一共开出了24家会员店,且其还曾宣布麦德龙中国的新老门店未来将陆续以“付费会员店”形式面向消费者。

另值得一提的是,今年3月,精品生鲜超市果蔬好也宣布将13家超市全面转型付费会员制,并表示为补贴会员,几乎90%的商品价格都将直接降低20%,从价格端抢消费者,为吸引到更多消费者,果蔬好还宣布即便不进入会员体系,消费者也可以进入超市以原价购买商品。

新老玩家的蜂拥而至,使得仓储会员赛道格外热闹,但这意味着竞争的日趋白热化,就连高鑫零售想绕道绕的下沉市场,也已是入局者眼里的一块肥肉。

M会员商店所模仿的对象山姆,已在诸如南通、南宁、无锡、长沙等二线城市布局。

另据媒体报道,目前山姆已经签约的门店包含东莞寮步、嘉兴经开、绍兴越城、济南历下、温州鹿城和晋江池店等地,也呈现着逐步下沉的趋势。

你争我抢、热闹激烈的背后,也潜伏着巨大的不确定性——仓储会员店模式并非是人人都可复制、沿用的完美路径。

入局仓储会员模式的家乐福中国俨然已“遇阻”。今年4月,家乐福中国连续关闭了上海成山路店和上海中山公园店两家会员店,其中,上海成山路店还是家乐福会员店的首店。目前,家乐福中国在上海开设的四家会员店仅剩两家。

其实,早在2021年家乐福第一家会员店开业时,就遇到了部分供应商提出不再合作的情况,而在开业当天,则直接出现了竞争对手施压供应商买空相关商品的问题。

燃次元浏览小红书也发现,近期有消费者前往青浦家乐福会员店时发帖感叹道,“连周末下午的人都很少。”

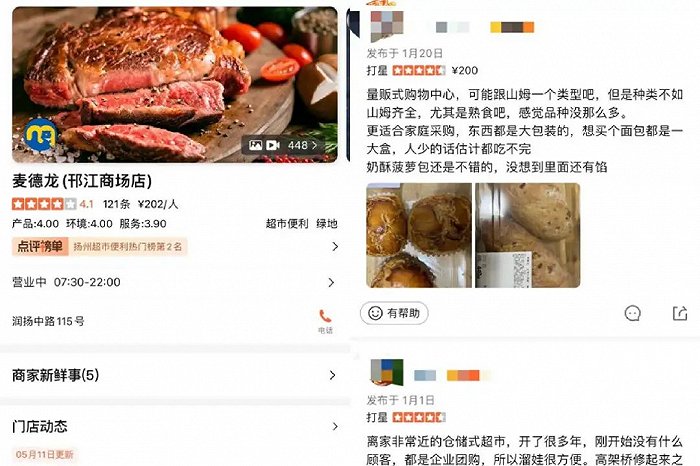

在扬州,麦德龙对于仓储会员模式的探索也略显尴尬。燃次元注意到,M会员商店落地之前,扬州已有的一个仓储会员店就是麦德龙邗江商场店。

图/麦德龙(邗江商场店),来源/燃次元截图

该商场的一位店员告诉燃次元,麦德龙虽然也是仓储会员店,但这里与M会员商店不太一样,并未设置严格的会员门槛,“免费会员也可以买单结账,PLUS会员可以享受优惠,山姆的许多网红产品,麦德龙也有。”

但燃次元在与多位扬州本土消费者交流的过程发现,大家似乎都已遗忘了扬州还有一个仓储会员店麦德龙,纷纷称M会员商店为“扬州第一家仓储会员店”,即便是对比与吐槽,更多也集中在山姆与M会员商店之间,同为仓储会员制的麦德龙“几乎没有姓名”。

除了来自竞争对手的压力外,鲍跃忠还对燃次元指出,目前大多数商超对于会员模式,只能称得上是在探索、摸索,而非已转型。

“企业不能只看到会员店形式,更重要的是要摸索出核心逻辑。相较于大卖场,缩减了SKU的仓储会员店的产品要更精、更优,这将会对供应链建设、选品、定位等提出全新挑战。”鲍跃忠表示,“此外,仓储会员店的核心即会员制,如何构建会员体系,满足会员需求的同时将会员贡献、会员价值等最大化,也是一个不小的挑战。”

高鑫零售叩开以仓储会员店为代表的新业态的大门,终于得以往前一步,但仓储会员模式的淘汰赛,也才刚刚开了个头。

随着各方力量的深入角逐,下沉市场必会硝烟四起抢夺有限的用户群,这对供应链、产品力、会员体系建设等也会提出更高的要求,M会员商店想当高鑫零售的下一个增长点,还需时间。

参考资料:

《高鑫零售线上销售占比达36%,大润发半日达配送范围升级到20公里》,来源:钱江晚报;

《山姆“盯”上中国下沉市场》,来源:零售圈;

《2022年超市业态调查报告》,来源:中国连锁经营协会。

*文中光光、林双、徐敏为化名。

评论