文|华尔街科技眼 侯煜

编辑|罗卿

A股大白马美的集团(000333.SZ)在资本市场的估值能否重回两年前?业务向to B转型后,未来多久营收和利润可以实现正常增速?美的集团缺席AWE(中国家电及消费电子博览会)是否意味着逐步放弃to C,全面拥抱to B 业务?近年来,美的集团在战略层面的对外沟通极其稀少,以上问题困扰股东和投资者已久。

2023年5月19日,美的集团2022年度股东大会门庭若市,130位股东和投资者代表到达现场,美的集团董事长兼总裁方洪波和几位业务高管回答了投资人关心的问题。 小家电关停900个SKU,亏损额2000万

去年《华尔街科技眼》独家报道,美的集团的整合在筹划之中,包括生活家电在内的业务板块也会出现调整,按照美的“唯一不变的就是变化”的风格,业务也会删减和合并。

这一说法终于得到正面确认,去年美的集团关停合并了部分小家电业务,美的集团副总裁兼首席财务官钟铮介绍,去年美的梳理了90多个产品类目,900多个SKU,这些业务合计起来总体约亏损2000多万元。

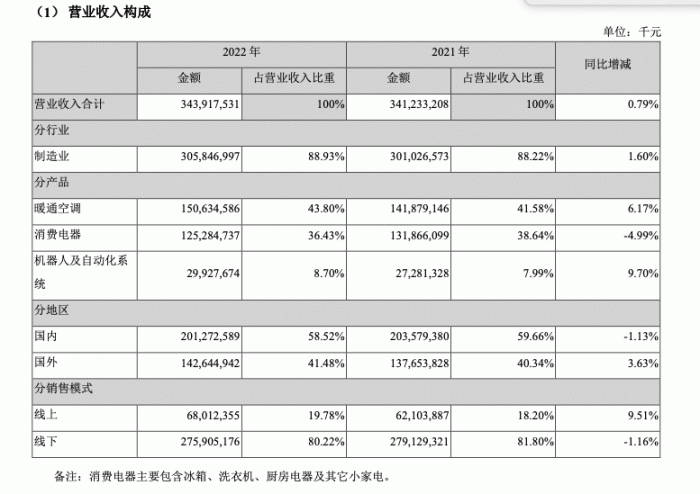

美的集团在2022年年报中,也确认消费家电在公司营收大盘中的占比下滑4.99%,消费家电包括冰洗、厨电和其他小家电。

对此, 美的集团董事长方洪波首次正面回应称,任何企业发展和人一样,会犯错误,很显然美的也犯了一个错误。方洪波回顾道,疫情期间,小家电行业迎来所谓的爆发,出现了很多产品创新和模式创新,并叠加所谓的新消费浪潮,几个因素一起把美的也裹挟了进去。

方洪波坦承,当时美的也做了很多尝试,每个事业部都上了一些新东西,但实际上有些不是美的所长。方洪波表示:“因为这些产品更新迭代快、生命周期短,可以说是昙花一现,一年两年就没了。”在部分小家电上,很显然美的犯了错误,但及时进行了自我否定、反思。目前,调整效果已经体现在2022年年报和2023年一季报中。

实际上,以生活家电为代表的小家电业务盈利能力不佳,可能和商业模式不适配有直接关系。美的已做大做强的空调业务属于资源竞争模式,投资门槛高,企业有足够的投资和产能,具备包括压缩机在内的完整的产业链,就能碾压竞争对手;但小家电投资规模门槛在8亿-10亿元左右,中小型公司也能参与竞争,细节创新、使用体验才是决胜关键。

不过正如方洪波所言,调整效果已经显现。2022年全年行业承压,《2022 年中国家电行业年度报告》显示, 2022 年家电行业出口和内销规模均出现下滑,其中家电行业出口规模为 5,681.6 亿元,同比下降 10.9%, 家电行业国内销售规模为 7,307.2 亿元,同比下降 9.5%。美的集团2022 年营业总收入 3457 亿元,同比增长0.7%,实现归属于母公司的净利润 296 亿元,同比增长 3.43%。到了2023年一季度,美的集团实现营业总收入966亿元,同比增长6.3%;实现归母净利润80亿元,同比增长12.0%。

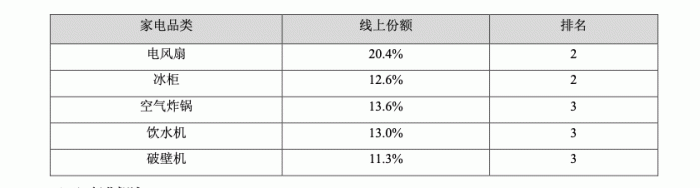

有意思的是,按照美的集团财报中提供的数据,几个小家电类目,如电风扇、空气炸锅、饮水机、破壁机的排名均位居行业前三。

在美的集团2022年致股东信中提到,企业经营最终要回归经营本质,坚守经营常识,保持现金流、产品能力和技术积累。此次调整业务线最终指向公司盈利能力的提升。

to B 业务是第二曲线, 要坚定三大方向

关于未来,方洪波称,家电业务已进入存量竞争阶段,成长空间有限,“西方国家百年企业给我们的启示是,要穿越产业周期、技术周期,必须要进行产业升级,找到新的所谓第二曲线、第二引擎”。美的找的“第二曲线”就是To B业务,去年已实现近900亿收入。方洪波称,To B业务将在楼宇科技、新能源和工业自动化三个方向坚定地走下去。

在2022年致股东信中,方洪波是这样表述To C与To B业务关系的:我们将坚持To C与To B并重突破,通过To C领域产品力和核心技术的提升,稳定和提升盈利能力,为To B业务的转型提供战略支撑。

2022年财报显示,公司工业技术事业群、楼宇科技事业部、机器人与自动化事业部报告期收入分别为 216 亿元、228亿元、277 亿元,同比分别增长 7.5%、15.7%、9.6%。

库卡整合无法一蹴而就

就投资者关心的To B业务中的最核心公司,德国的工业机器人公司库卡的发展状况。方洪波称,对于如此大型的海外收购,不能指望美的快速完成整合,即便是国内收购,比如之前对小天鹅的收购,前后也用了5年的时间整合。目前,库卡在去年四季度完成私有化(美的100%持股),公司治理基本理顺,后续将步入正常发展轨道。

2017年1月,美的以37亿欧元完成了对库卡94.55%股份的收购。库卡是知名的德国机器人企业,至今已有超过120年的历史。库卡是美的智能化的重要引擎,也是美的成为科技企业的重要标志。如今库卡的经营状况如何?

由于市场环境等原因,从2017年至2020年,库卡营收和该业务在美的集团总营收中的占比持续走低。2020年 ,机器人及自动化系统业务营收为215亿,同比下滑14.35%,在整个营收中的占比仅为7.6%。从2021年开始,库卡在整个业务大盘中的占比开始回升,已经从2020年的7.6%上升至2022年的8.7%。

方洪波称,刚收购时库卡的中国业务收入占比为7%,去年达23%,接下来围绕库卡将推进全价值链整合,开发出针对中国市场、低成本、潜力大的工业机器人,“今年占比将达25%-28%”。

据 IFR 最新数据显示,从工业机器人密度(平均每万名工人所拥有的工业机器人数量)来看,韩国机器人密度已达到 1,000,跻身全球首位,而中国机器人密度从 2015 年的 49 增长至 322,首次超过美国并 进入全球前五。自 2016 年至今,中国一直是全球增速最快和规模最大的工业机器人市场,考虑到制造业的柔性需求、人口红利的衰竭、新兴市场的涌现、创新技术的发展等多方面的因素,工业机器人的应用领域将不断拓展,因此依然具备较大成长空间与较好的发展前景。

COLMO和东芝双引擎发展

现场也有投资者关心曾经的国际知名家电品牌东芝最新的发展情况,在被美的收购后增长情况是否达到当初目标。

美的集团副总裁、智能家居事业群总裁、美的国际总裁王建国介绍称,2016年7月美的集团收购了东芝,在此之前东芝连续长达15年都是亏损,但美的收购两年后到2018年成功扭亏为盈。2015年,东芝全球营业额65亿元,2022年东芝全球营业收入约200亿元,在日本收入近120亿元,在其它国家收入约80亿元,六年增三倍,利润率税前可以达到10个点。

2023 年,美的延续双高端品牌战略的实施,进一步强化 COLMO 和东芝品牌的双引擎动力。COLMO 品牌将继续把握高端化、智能化和套系化的市场趋势,东芝品牌将持续布局冰洗、生活、厨热等多个品类,进一步拓展全屋用水、取暖、厨房等场景。

2016年,美的通过收购获得东芝白色家电业务控股权。2018年,海信电器(现在的海信视像)收购东芝TVS股权,获东芝电视40年全球品牌授权。家电行业资深分析师刘步尘认为,东芝黑白电业务分售给不同的企业,短期有助于两家企业业务的提升,比如海信可以利用东芝品牌开发其彩电国际市场,而美的则可以使用部分东芝白电技术。从长远看的话,要真正实现协同,还需要长期的投入。

400亿海外营收目标,推迟两年至2027年实现

2021年时,美的曾提出2025年海外业务达到400亿美元营收的目标,目前来看进度较慢,有投资者关心目标是否还能实现。

王建国称,不及预期原因一是疫情影响,二是地缘政治变化,全球家电市场面临通货膨胀的挑战。美的目前已调整目标,希望2027年营收达350亿-400亿美元,在全球白家电市场份额达到10%。

横向来看,目前海信、海尔均已实现海外营收占总营收的半壁江山。目前国际业务在美的集团的营收中占4成(41.48%)。目前,美的在全球拥有约 200 家子公司、35 个 研发中心和 40 个主要生产基地,持续深耕海外电商业务,2022 年电商销售收入同比增长14%。

评论