文 | 蓝鲸教育 蓝小鲸

近日,一脉阳光向港交所递交招股书,拟香港主板上市。公司拥有影像中心服务、影像赋能解决方案、一脉云服务三大业务,其中培训服务是影像赋能解决方案的重要内容。截至2022年末,公司已经在自有平台上线500节专业课程,并通过一脉影像学院提供线下培训服务。

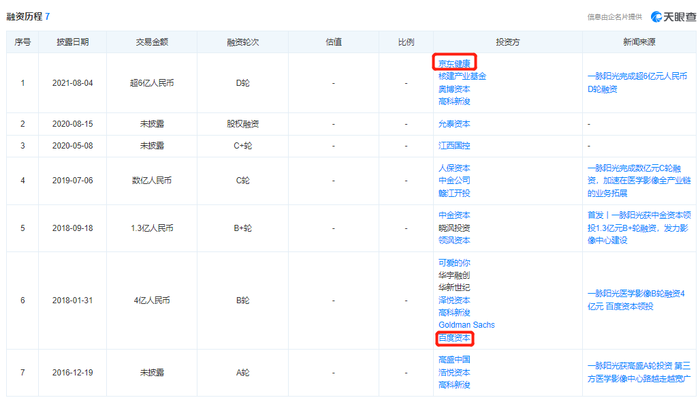

招股书显示,一脉阳光成立于2014年,是中国最大的医学影像专科医疗集团,目前拥有86家医学影像中心,包括7个旗舰型影像中心,24个区域共享型影像中心,42个专科医联体型影像中心以及13个运营管理型影像中心。天眼查显示,截至目前,公司已经完成7轮融资,资方中不乏高盛、百度、人保资本、京东健康等明星机构。

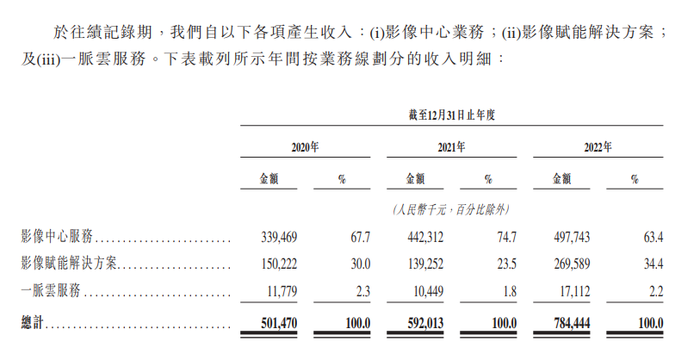

2020年—2022年,一脉阳光分别实现营收5.01亿元、5.92亿元、7.84亿元。公司营收主要来源于影像中心服务、影像赋能解决方案、一脉云服务三大业务,其中影像中心服务是营收主力,近三年分别收入3.39亿元、4.42亿元、4.98亿元,占总收入的比重各为67.7%、74.7%、63.4%。

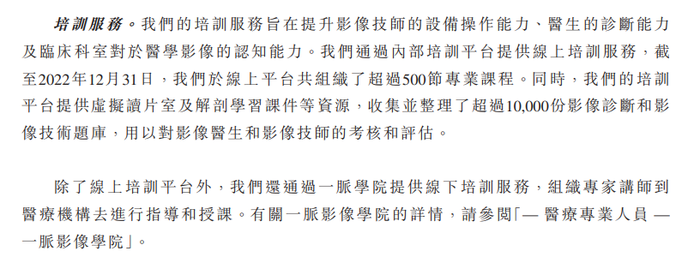

招股书透露,培训服务是公司影像赋能解决方案业务的重要内容,旨在提升影像技师的设备操作能力、医生的诊断能力及临床科室对医学影像的认知能力。通过内部培训平台,公司提供线上培训服务。截至2022年12月31日,一脉阳光于线上平台共组织了超过500节专业课程。同时,公司培训平台提供虚拟读片室及解剖学习课件等资源,收集并整理超过1万份影像诊断和影像技术题库,用以对影像医生及影像计师的考核评估。而且公司还通过一脉影像学院提供线下培训服务,组织专家讲师到医疗机构进行指导和授课等。

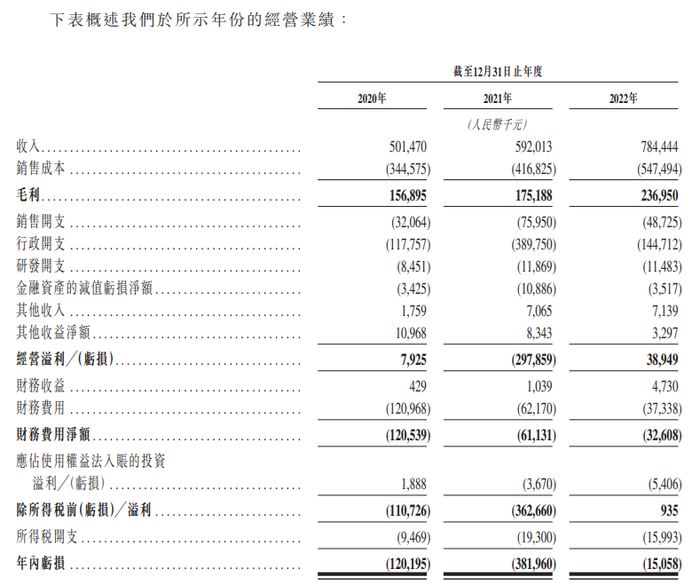

利润方面,2020年—2022年,公司的年内亏损分别为1.2亿元、3.82亿元、1505.8万元,毛利分别为1.57亿元、1.75亿元、2.37亿元,毛利率分别为31.3%、29.6%、30.2%。一脉阳光称,在可见的未来,可能会继续产生大幅亏损,这是由于运营费用和资本支出大幅增加,公司可能无法增加足以抵销该等较高费用的收入和毛利率。此外,公司的许多开支,包括现有和未来的影像中心相关费用都属于固定,因此可能无法实现或保持盈利。

费用方面,2022年一脉阳光的销售开支、行政开支、研发开支分别为4872.5万元、1.45亿元、1148.3万元,同比均有所收缩。近三年,公司的销售成本从3.45亿元涨至5.47亿元,这主要受到医疗设备及耗材成本波动的影响。2020年—2022年,公司原材料及贸易医疗设备成本分别为1.43亿元、1.56亿元、2.67亿元,分别占销售成本的41.3%、37.4%、48.8%。物业、厂房及设备的折旧分别产生1.02亿元、1.24亿元、1.38亿元,分别占销售成本29.5%、29.8%、25.3%。

现金方面,2022年一脉阳光经营活动产生现金净流入1.98亿元,投资活动产生现金净流出2.52亿元,融资活动产生现金净流出9644.6万元。截至2022年12月31日,公司的现金及现金等价物为3.4亿元。

招股书指出,按收入计算,第三方医学影像中心市场的规模由2018年的8亿元增至2022年的23亿元,复合年增长率30.2%,预期于2030年将达到189亿元,2022年至2030年的复合年增长率为30.1%。但这一市场规模的年增速是否能一直保持在30%左右尚且是个未知数,仅目前来看,该市场规模并不大,且竞争相当激烈。公司认为,许多竞争对手提供的服务与自身所提供服务类似,并可能进一步扩大其服务范围、拥有相同能力的设施或医疗设备、获得更多客户、拥有更多专业人士或提供更便宜的价格,间接对公司的业务造成不利影响。

此外,天眼查显示,一脉阳光旗下有不少被处罚的事例,合规性需要进一步完善。例如,福州一脉阳光医学影像诊断中心有限公司先后因未严格遵守医疗卫生法律、法规、规章和诊疗相关规范、常规,以及未经审查发布广告被给与处罚。2021年5月,安全生产执法监察人员对北京一脉阳光医学影像诊断中心有限公司进行执法检查,发现公司违反未定期通报事故隐患排查治理情况,由此被北京市朝阳区应急管理局给与5000元的行政处罚。

招股书指出,未来,一脉阳光计划持续扩大影像中心网络,扩大赋能服务范围、持续研发投入以增强一脉云服务能力,进一步支持医学影像中心、强化一脉影像学院功能、加强与产业上下游利益相关者的战略合。公司透露,将投入并升级现有的影像中心管理者培训体系,并继续和高校合作共建医学影像实训基地,设立专业人才培养机制等。

评论