文|公司研究室 曲奇

5月18日,微创心律正式向港交所递交招股书,这将是微创医疗创始人常兆华的第7个IPO项目。

自2019年7月以来,随着心脉医疗、心通医疗、微创机器人、微创脑科学、微创电生理在科创板、港交所陆续上市,资本市场上“微创系”的版图日益扩大。

然而,常兆华批量生产上市公司模式的缺点,随着版图的扩大也逐渐暴露了出来。除心脉医疗盈利外,2022年以微创医疗为首的其他5家上市公司均亏损,市值较前两年出现大幅下滑。

如今,常兆华的分拆游戏还在继续,微创心律能成为其第7个IPO吗?

01 常兆华4年5个IPO,批量生产上市公司

1998年,在美国顶尖医疗器械公司担任一年多研发副总裁的常兆华,以“海归博士”的身份回到上海创办了微创医疗。

创业之初,常兆华决定先仿制国外器械,再逐步进行自主研发。1999年,微创医疗推出中国第一根PTCA球囊扩张导管。2010年,微创医疗在香港上市,在心血管介入领域站稳了脚跟。

人的欲望很难被满足,随着心血管介入产品的成功,常兆华开始寻求对外扩张。

2008年,微创进入糖尿病领域,此后微创陆续进入骨科医疗器械、内分泌医疗器械、电生理医疗器械、大动脉及外周血管介入产品、神经介入产品、外科手术等领域。

资料显示,目前,微创医疗旗下有20多家子公司,包括心脉医疗、心通医疗、微创佐心、微创电生理、微创神通、微创机器人、微创骨科、创领心律、明悦医疗、微创优通、微创心力、微创科威、微创医美、微创视神、微创子牙、锐可医疗等。

微创医疗上市后,常兆华开始对子公司进行积极地资本运作。

目前,微创各业务线的子公司几乎都是先收购专利后进行孵化,先在一级市场融资,过几年再通过二级市场完成上市。

根据天眼查和微创心律的招股书,2017年、2020年及2021年,微创心律分别进行过3轮融资,投资方包括云峰基金、高瓴资本、中金公司、易方达等。C轮融资完成后,微创心律估值12.5亿美元,约合人民币90亿元。

IPO前,云峰基金为微创心律第二大股东,持股16.82%;高瓴管理的SPR-VI Holdings为第三大股东,持股12.56%。

对于不断分拆子公司上市的动作,常兆华曾在2020年的股东大会上表示,微创除生产产品外,也是个生产上市公司的公司,通过这个经营模式,实现公司的持续性增长。

这种模式下,微创一边拓展新业务,成立子公司,一边引进各路投资者一起“养”,再拆分出来上市。

02 多位高管出走创业,子公司拖累母公司业绩

对于微创分拆子公司上市,市场上有几种观点:

一是微创为了留住人才,在分拆上市前,有多位员工从微创辞职创业,甚至还跑出了几家上市公司;

二是绝大部分的子公司未能盈利,还处于靠资本养公司的阶段,分拆可以降低对母公司业务的拖累程度;

三是微创的心血管产品已经过了高速成长期,市场无法给其更高估值,导致微创医疗不适合做融资平台,子公司业务线单独融资更好。

此前,雪球上曾有投资者统计,2012和2013年以前,从微创辞职创业的员工包括启明医疗的创始人訾振军,沛嘉医疗的张一,心玮医疗的王国辉,百心安的汪立,纽脉医疗虞奇峰等。

其中,启明医疗、沛嘉医疗、心玮医疗、纽脉医疗均已上市,暂未上市的百心安,其创始人汪立也曾担任过微创医疗CEO。

对于上述人员的流失,有投资者称微创医疗相当于国内医疗器械领域的黄埔军校,也有人认为是微创的管理有问题,导致核心员工不断出走。

分拆子公司上市,内部可以创造大量高管职位,也能完成股权激励,避免人才流失。

2022年,“微创系”已上市的5家子公司中,微创电生理和心脉医疗盈利净利润分别为297万、3.57亿,而微创机器人、心通医疗、微创脑科学分别亏损11.4亿、4.54亿、0.22亿。

2020年至2022年,微创医疗归母净利润分别为-12.5亿、-17.6亿、-30.4亿,合计亏损60亿。

让子公司独立融资并上市,既可以借助外界资本的力量养公司,也可以减轻微创医疗的业绩压力。

03 全球市占率1.8%,国内市场是蓝海

本次拟上市的微创心律主要做心律管理(CRM)医疗器械,包括心脏起搏器、植入式心脏复律除颤器、导线等。2017年通过收购法国LivaNova心律管理业务切入心律管理市场,因此成为一家全球化公司。

2020年至2022年,微创心律分别产生营收1.8亿美元、2.2亿美元及2.05亿美元。其中,2022年,法国市场收入占比42%,西欧南部及西欧北部收入占比分别为24%和11%,中国市场收入占比6.2%。

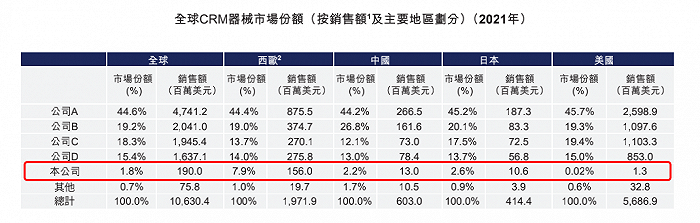

心律管理是一个准入门槛较高的赛道,目前全球CRM产品仅由美敦力、雅培、波士顿科学、百多力4家公司主导。2021年,CR4市占率合计为97.5%,微创心律为1.8%,为全球第5。

目前,中国是全球CRM器械的第三大市场,也是最大的新兴市场。公开资料显示,目前国内有约100万心动过缓患者,年新增病例约30-40万人。然而我国的心脏起搏器几乎完全依赖进口,且因价格昂贵,每年只有约8万患者接受起搏治疗。心动过速需要的植入式心律转复除颤器,全球每年约使用几十万台,国内用量不足5000台。

根据招股书提供数据,预计2021年至2030年,国内CRM市场规模将以8.4%的年复合增速扩大至12.51亿美元。

2020年至2022年,微创心律研发成本分别为5639万美元、6370万美元、5927万美元,研发费用率均超过28%。

2020年至2022年,微创心律归母净亏损分别为4980万美元、8870万美元及1.23亿美元。公司表示,亏损主要由于业务扩张导致公司产生大量成本,经营开支的增长并超出收入的增长速度。

心律管理在国内医疗器械市场是一个蓝海,且有国产替代的需求。只不过,微创心律想将其培养成一个盈利的业务尚需要一段时间。

评论