文|闻旅

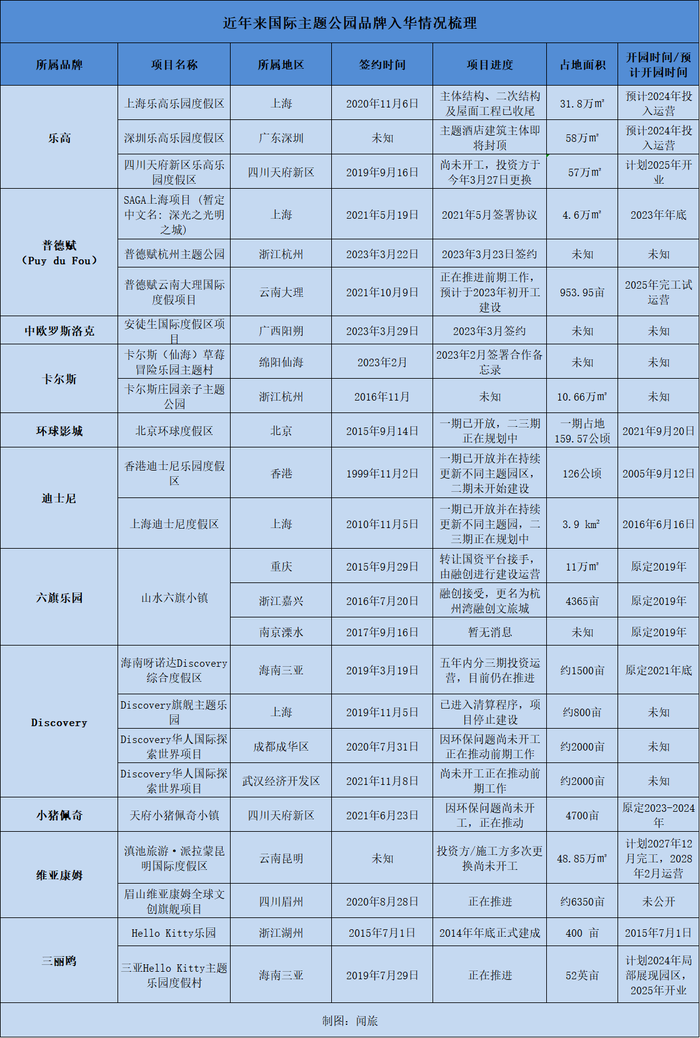

近年来国际主题公园布局中国市场动作不断。以乐高为例,近期该公司再度因旗下两家位于中国大的主题公园即将完工引起市场关注。据闻旅不完全统计,包括迪士尼和乐高在内,近年来共有11个国际品牌旗下的24座主题公园相继进入国内。

通过分析已开业国际品牌不难发现,上述品牌的接踵而来,或许和中国主题公园市场广阔的空间和光明的前景有关。有业者分析表示,目前国内主题公园市场竞争激烈但前景仍然广阔,虽不断投建但发展却并未出现天花板,至少未来15年仍有发展机会。而国外品牌的相继进入,将为国内主题公园市场带来更激烈的市场竞争。

乐高乐园“亮相”倒计时,中国市场成近年国际品牌布局“新热点”

今年以来,随着旅游市场的强劲复苏,相关产业逐渐回暖。从主题公园市场来看,日前就传出了一则关于深圳、上海乐高乐园即将完工的消息,令乐高乐园以及主题公园再度引起了市场关注。

资料显示,乐高公司于1932年在丹麦成立,是全球知名的玩具制造厂商。1968年,该公司在丹麦创建了旗下第一个乐高公园。截至目前,乐高旗下已建立了10个乐高乐园度假村,分别位于丹麦比隆、英国温莎、美国加利福尼亚、德国金茨堡、美国佛罗里达、马来西亚柔佛州、阿联酋迪拜、日本名古屋、美国纽约和韩国春川市。

从中国来看,乐高乐园最早与中国市场结缘可以追溯到2018年。2018年2月,其股东默林娱乐集团与中军天信和融创中国旗下的环球融创会展就建设乐高乐园签订合作协议。2020年6月,中国首座乐高乐园在眉山开建,2021年,深圳、上海的乐高乐园项目开工建设,间隔时间3个月左右。

据市场消息,目前三个乐高乐园中,位于上海、深圳的两家乐高乐园已接近完工,而位于四川的项目则处于停工状态。其中,深圳乐高乐园度假区投资超47亿元,其内三大主题酒店建筑主体即将封顶;上海乐高乐园度假区总投资5.5亿美元,目前设施服务与行政管理区域已初见规模,其主体结构、二次结构及屋面工程已顺利收尾,均有望于2024年正式开业;而四川乐高乐园项目则因投资方融创债务问题于2022年停工。不过今年3月27日,四川省旅游投资集团、中军天信、中国化学工程第七建设公司三方就四川乐高乐园项目的开发重新达成了战略合作,有望重新动工。

事实上,除乐高以外,近两年来还有着不少国际主题公园选择布局中国。据不完全统计,包括迪士尼和乐高在内,近年来共有11个国际主题品牌旗下的24座主题公园相继进入国内。

细分来看,其中包含了4家已建成的主题公园,分别为香港迪士尼、上海迪士尼、北京环球影城和位于浙江湖州的Hello Kitty主题乐园;除此之外均为刚刚签约或在建中、甚至已停工的主题公园,而普德赋旗下沉浸式演艺项目——SAGA上海(暂定中文名:深光之光明之城)也曾于近期传出过消息。据其亚洲首席执行官Geoffroy LADET表示,目前该项目已经完成70%建设任务,有望于2023年年底揭幕。

争相布局背后只因向“钱”看齐,广阔市场前景仍是入华主因

那么,为何近年来国际品牌纷纷开始布局中国市场?对此,或许可以从目前已经开业的主题公园找找答案。

以上海迪士尼为例,该乐园开业于2016年6月16日,是中国内地首座迪士尼主题乐园,也是中国规模最大的现代服务业中外合作项目之一。

在开业之初,有市场人士曾经预计,主题公园在投入运营的首年都会涉及前期项目大额投资转化为固定资产后,固定资产按年折旧的问题,考虑到大额投资带来的大量折旧以及内地较高的资金成本、管理成本等综合因素,上海迪士尼度假区短期内很难实现盈利。

不过出乎意料的是,凭借着庞大的客流量,上海迪士尼在开年第一年即实现了收支平衡。相关数据显示,在开年后一年间,上海迪士尼累计接待游客数超1100万人,远超迪士尼集团预期,也是迪士尼历史上第一个开园首年即实现财务收支平衡的主题乐园。对比其它乐园来看,香港迪士尼开业于2005年,在连续亏损七年后的2012年开始盈利。而位于巴黎的欧洲迪士尼乐园1992年建成,也是从1995年才开始实现首次盈利,甚至在随后的几年间又出现了不同程度的亏损。

而在运营三年后的2019年,相关数据显示,上海迪士尼全年营收已达到70亿元,已成为迪士尼集团全球最赚钱的主题乐园。事实上,哪怕在疫情期间,上海迪士尼乐园仍保持着自己的优势,据其2021年五周年之际公布的数据显示,园区五年内累计接待游客超8300万人次,实现旅游收入超400亿元,实现税收约26亿元,创造直接就业岗位1.5万个。

再来看北京环球影城,早在2001年,北京政府就已和美国环球主题乐园度假区达成合作意向,但是直到2015年,该项目才正式签约动工。最终在2021年9月20日,北京环球影城正式开业。从规模来看,北京环球影城一期投资约400亿元,占地面积159.57公顷,算上后续的二期三期来看,总投资将达到1000亿元。市场消息称,如果三期全部打造完成的话,北京环球影城将成为全球最大的环球乐园。

而高额的投入也很快为其投资方带来了同等的回报。去年三季度,其母公司康卡斯特发布的财报显示,2022年第三季度主题公园业务季度收入19.49亿美元,同比增长24.9%,调整后EBITDA是6580亿美元,增长46%。对于原因,年报中解释到,主要是因为美国和日本地区乐园的游客量增长和消费额提升,以及北京环球度假区自2021年9月开业以来的运营。而据其首席财务官Cavanagh在财报电话会议上表示,北京环球影城第三季度实现了自开业以来的首次季度盈利,该乐园去年Q3的开业前成本投入为1.3亿美元。

从上述数据不难看出,在进入中国市场后,上述主题公园均取得了不错的成绩,甚至较比同公司旗下的其它乐园过的更好。而这一切,或许都要归功于中国庞大的客源市场以及消费能力,这也许就是近年来国际品牌不断进入中国的原因之一。

一方面,我国作为全世界人口最多的国家之一,拥有着庞大的人口基数。另一方面,近年来随着中国经济实力的不断增强,国内居民人均消费水平和能力也日益增长。在此背景下,游客的消费观念也随之改变,对于精神文化需求愈加重视,对新鲜刺激的体验也越来越高,而主题公园则因其鲜明的主题概念、独特的观光和游乐环境,越来越受到游客的追捧。

智研咨询公开的数据显示,2017年~2021年间,我国居民人均消费水平不断提高,由2017年的人均18322元提高至了2021年的24100元。这也就给予了我国主题公园市场丰富的赚钱机会。

对此,乐高母公司默林娱乐集团首席执行官曾在来访中国时表示,默林对中国市场始终充满信心,此次来华见证了中国市场的区域发展优势和巨大消费潜力。中国市场一向是默林娱乐集团最重要的海外市场之一,未来几年,集团将持续布局中国。

普德赋亚洲首席执行官Geoffroy LADET在接受闻旅采访时也表示了肯定。他表示,随着旅游市场的复苏,中国主题公园正在释放巨大潜力。与此同时,主题乐园市场也迎来了新一轮的投资建设热潮。

“中国是一个有着丰厚的历史底蕴和文化的国家,我们认为这是一个极具潜力的市场。我们的创始人法国前文化部长Philippe de Villiers在普德赋决定来华发展之前,就已经是中国文化和历史的忠实爱好者。并将‘用我们自己的方式把真实的中国展现给世界’作为国际化战略实现的重要里程碑。正是出于这一目的,尽管我们在过去三年中遇到了前所未有的困难,但仍对中法稳定的两国友好关系抱有长期信心,更深信和看好中国对外开放的决心和政策,我们对中国充满信心。”普德赋亚洲首席执行官Geoffroy LADET说。

日趋激烈的竞争下,中国本土品牌能否逆势突破走向国际?

除此之外,我国主题公园市场广阔的发展空间或许也是上述国外品牌进入的一个重要原因。

从市场现状来看,我国主题公园行业起源于1989年的深圳锦绣中华,在经过多年的发展后,目前的中国主题公园市场已经成为一个较为成熟且竞争激烈的市场。

规模来看,据欧睿国际公布的数据显示,2014-2019年之间,我国主题公园市场规模稳步增长,到2019年规模已达到了469.97亿元,同比增长23.7%,较比2014年增长200多亿。2020年,受疫情影响该数据降至289.03亿元,不过2021年该数据再度开始上升,恢复至355亿元。

品牌方面,除了上述进入中国的国际品牌,国内也崛起了一批知名品牌,如欢乐谷、世界之窗、海昌海洋等。据中国主题公园研究院公开的数据显示,在近年来经过重新定义划分和市场淘汰之后,目前全国拥有104家规模型主题公园,上述品牌旗下就已经占据了将近一半。

不过这个数量和规模,却并不足以满足市场庞大的需求。据麦肯锡数据显示,2022年我国主题公园市场规模已居全球第二,但市场渗透率仅为27%,不及发达市场平均水平(68%)一半。

“因此上述多个层面不难看出,目前虽已建成和在建项目众多,但随着市场需求的增加,短期内仍难达到饱和,中国主题公园市场仍具有广阔的发展空间和前景。将来中远期发展潜力巨大,未来10-15年仍是发展期。”中国主题公园研究院院长林焕杰分析称。

另外,受限起步晚于国际市场,虽经过不断的学习和进步,但目前的国内主题公园对比国际市场来看仍存在一定差距,这样的差距并不在技术上,而是经营理念及富有商业价值的IP孵化上。

普德赋亚洲首席执行官Geoffroy LADET在采访时表示,普德赋作为国际IP来到中国,结合本土属性,吸引本土人才来落地产品是十分必要的。但同时他也观察到,随着越来越多国际IP的入局,中国本土的品牌正在学习国际IP打造和运营的成功经验,潜心打造自有IP。

事实上,IP正是国内主题公园对比国际品牌最大的差距之一。据林焕杰解读称,经过70多年的运营,国际品牌以电影、动漫、游戏等确立了一批在全球观众心目中地位较高的IP,因此由上述成熟IP转化的主题公园娱乐项目自然会受到大众的喜爱;其次则是资本的积累,在经过多年发展以后,国际品牌在主题公园上投资也不断扩大,投资的扩大自然也就带来了愈加精益求精的主题公园;另外,成熟IP所带来的衍生商品销售也是国内品牌和国际品牌的差距之一;最后,从营销模式和服务方面,经过多年研究,国际品牌已经形成较为科学的营销模式和到位的服务模式。

值得关注的是,近年来国内主题公园品牌中不乏有自研IP或拿下知名IP授权的。以华强方特为例,该公司打造的动漫IP《熊出没》也已经成为市场爆款。不过从总体情况来看,国内仍未出现亿级收入的IP,与全球最赚钱的IP总收入已接近千亿美元相比仍显逊色。

“而要想弥补这些差距,国内本土乐园就要走中国传统文化路线差距,即文化+科技+中华元素。通过电影或IP打造,用高科技手段将中华元素的故事打造和讲述出来,从而从内容上与国际主题公园形成内部差异化竞争。”林焕杰说。

此外,国外品牌的接连进入对于中国本土品牌来说也并不一定是坏事,在占据现有市场份额的同时也将为中国主题公园带来了近距离学习的机会。

据林焕杰分析称,国际主题公园品牌的相继进入,对于国内游客来说,省去了出国游玩主题公园的费用,可以不出国门即可感受到世界一流的主题公园品牌。对于国内主题公园来看,随着国际顶尖品牌的进入,竞争将随之更加激烈。因此也将倒逼国内品牌在经营模式、娱乐方式等方面进行学习、革新和升级,对于中国主题公园产业的提升起到了一定的作用。同时随着国际品牌的进入,国内品牌也将有机会更近距离的学习到国际品牌的管理模式、营业模式、体验模式,从而学以致用,给行业带来品质、技术、管理、服务等多个层面的进步和提升。

评论