文|DataEye研究院

提到游戏出海,除了日韩,东南亚也是游戏厂商不可忽视的市场之一。

这个市场人口基数大,年轻人口占比高,消费意愿旺盛。

2023年Q1,东南亚手游收入超40亿元,下载量突破21亿次,贡献了全球近15%的手游下载量。

泰国、新加坡和马来西亚是东南亚游戏收入三小龙,累计收入占比超5成。

2023年以来,广州厂商在新马泰地区表现如何?

有哪些新的特征?哪些公司脱颖而出?

一、出海泰国:“偏科”严重,押注MMO,多数产品“一波流”

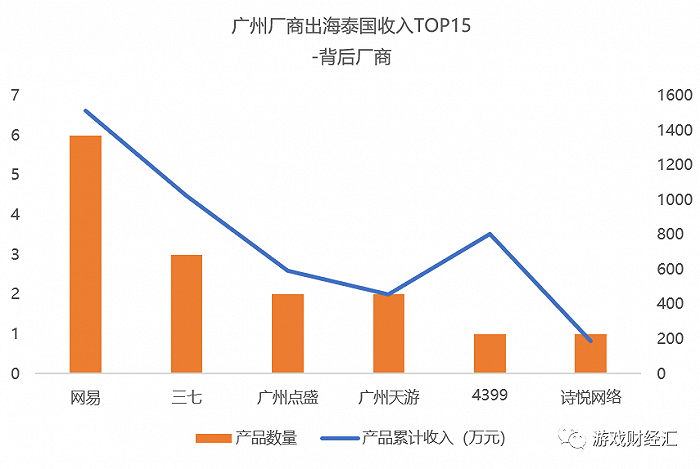

1、头部厂商:网易、三七、4399包揽收入前三名

根据点点数据,游戏财经汇统计了今年以来(截至5月14日)广州游戏厂商出海泰国收入排名前15的产品。

从产品数量来看,网易旗下产品占了6席,三七占3席,广州天游和广州点盛各占2席。

来源:点点数据;游戏财经汇制图

从产品累计金额来看,网易、三七和4399包揽收入前三名,三家大厂合计贡献超7成收入。

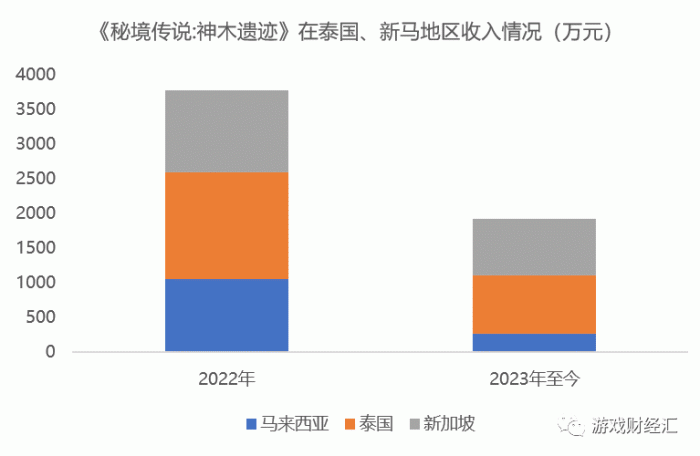

值得关注的是,4399凭借黑马产品《秘境传说:神木遗迹》跻身收入榜第三名。该产品于2022年4月上线泰国地区,今年以来收入较为稳定。

图:《秘境传说:神木遗迹》在泰国上线以来收入情况;来源:点点数据

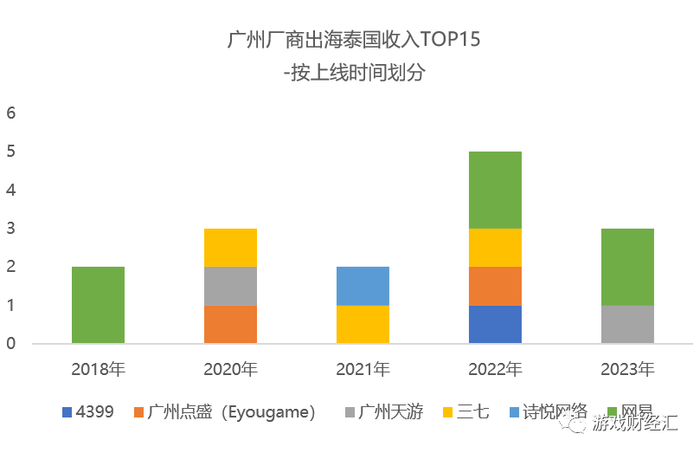

2、上线时间:多数产品“一波流”,半数产品上线时间不足一年半

从上线时间来看,广州厂商出海泰国收入TOP15,2022年及以后上线的产品占比过半,而收入TOP6均在2022年之后上线。

来源:点点数据;游戏财经汇制图

这主要由于(1)广州厂商出海产品大多为MMORPG产品,泰国玩家更青睐射击、MOBA等强竞技类游戏;(2)广州厂商出海的MMO产品大多为换皮MMO,无法长期吸引玩家兴趣。

收入榜TOP15中,上线时间最早的属网易《第五人格》和《阴阳师》,两款产品于2018年上线。两款产品之所以长盛不衰,除了产品质量过硬,也与网易的长线运营策略密不可分。

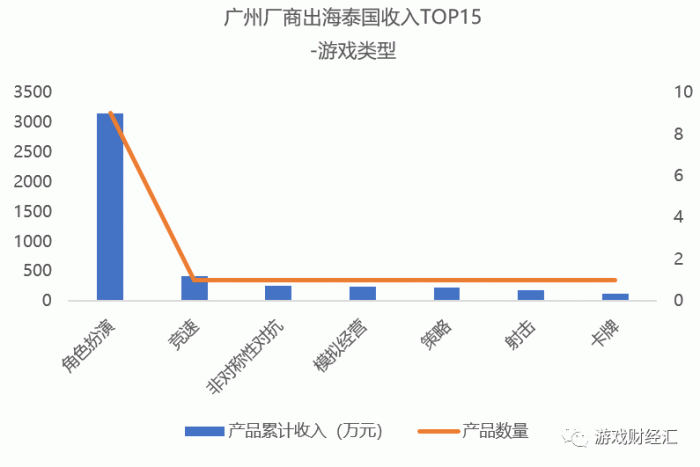

3、游戏类型:偏科严重,擅长角色扮演游戏

广州厂商在泰国市场偏科严重,角色扮演类产品占据重要地位。

从数量来看,广州厂商出海泰国最擅长的游戏品类是角色扮演(包括MMORPG/卡牌RPG/回合制RPG),角色扮演类游戏占6成。

从收入来看,广州厂商出海泰国流水表现最好的游戏品类是角色扮演,收入占比近7成。

来源:点点数据;游戏财经汇制图

这与泰国移动游戏市场的大盘情况大相径庭。在泰国市场,最受欢迎的是射击与MOBA等强竞技性游戏。

根据点点数据,《Arena of Valor》、《Mobile Legends: Bang Bang》等MOBA游戏,《Free Fire》、《PUBG MOBILE》、《Call of Duty》等射击游戏稳居畅销榜前列。

广州厂商偏科严重,擅长角色扮演类游戏,在MOBA和射击品类存在短板,这也导致广州厂商在泰国市场表现平平。

截至目前,除了网易,其余广州厂商几乎没有涉足MOBA和射击品类。

2022年,网易在泰国上线了《Dead by Daylight Mobile》、《Lost Light : Claim Secure Case》两款射击手游,前者目前位列泰国动作游戏产销榜40名左右,后者几乎没激起太多水花。

4、美术风格:二次元风格的产品占4成

从美术风格来看,广州厂商出海泰国开始押注二次元产品。

广州厂商出海泰国收入榜TOP15,二次元风格的产品占比4成,收入榜TOP6,3款均为二次元产品。

今年广州厂商在泰国上线的4款新游,半数都是二次元游戏。

近两年,广州厂商也有拿得出手的二次元产品(如《云上城之歌》、《秘境传说:神木遗迹》),二次元产品不再是北上游戏厂商的“专利”。

5、新游表现:网易表现出色,但不及米哈游、莉莉丝等上海大厂

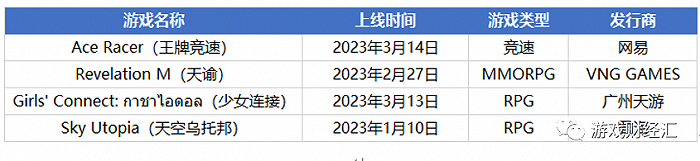

新游方面,据不完全统计,2023年以来,广州厂商在泰国市场上线了4款新游。

来源:点点数据;游戏财经汇制图

其中,网易旗下竞速新游《王牌竞速》表现最好,游戏财经汇推测部分归功于游戏题材,泰国玩家更偏爱强竞技性游戏。

若横向对比,从新品表现来看,网易表现远不及上海游戏大厂。

根据点点数据,米哈游新游《崩坏:星穹轨道》、莉莉丝新游《Call of Dragons》上线以来稳居泰国IOS畅销榜TOP15,点点互动(世纪华通)去年底上线的新游《Whiteout Survival(寒霜启示录)》位列榜单40名左右,而《王牌竞速》仅位列榜单70名左右。

图:四款产品最近30天泰国IOS畅销榜排名;来源:点点数据6、素材投放量:整体偏低,二次元产品投放量相对较高

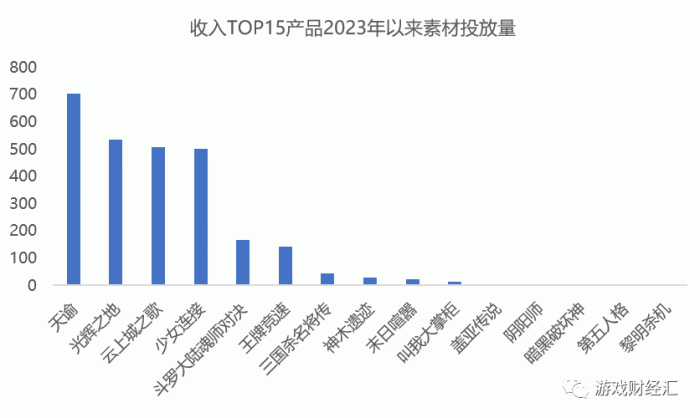

从投放素材数来看,广州厂商出海泰国收入榜TOP15整体投放量偏低。

来源:DataEye数据;游戏财经汇制图

二次元产品整体投放量相对较高。广州点盛《光辉之地》、三七《云上城之歌》、广州天游《少女连接》今年以来投放素材量靠前。

值得关注的是,广州厂商出海泰国收入TOP1《秘境传说:神木遗迹》今年以来投放量较低,3月以来基本暂停投放。

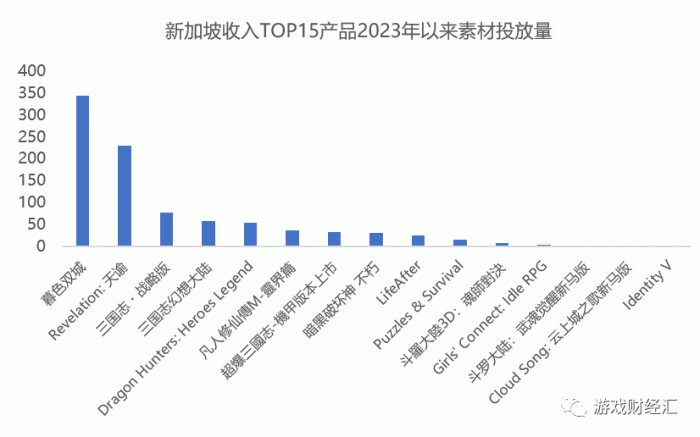

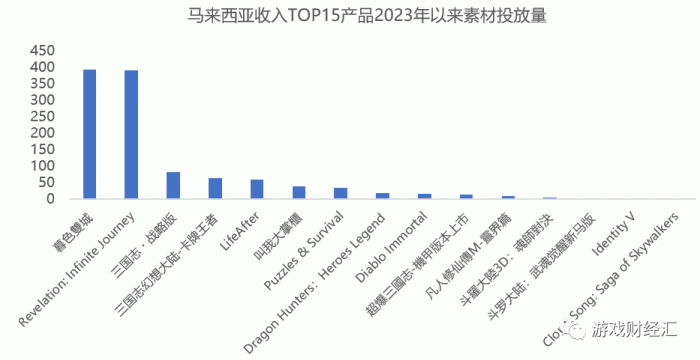

二、出海新马:露珠成为大黑马,MMO赛道涌现潜力爆款

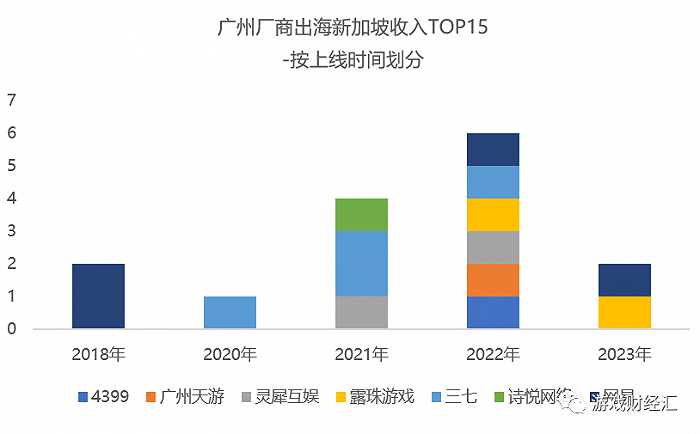

1、头部厂商:网易、三七包揽新加坡收入TOP2,露珠在马来西亚表现亮眼

根据点点数据,游戏财经汇统计了今年以来(截至5月14日)广州游戏厂商出海新加坡和马来西亚收入排名前15的产品。其中有14款产品完全相同,这也意味着新马地区玩家偏好较为类似。

新加坡:

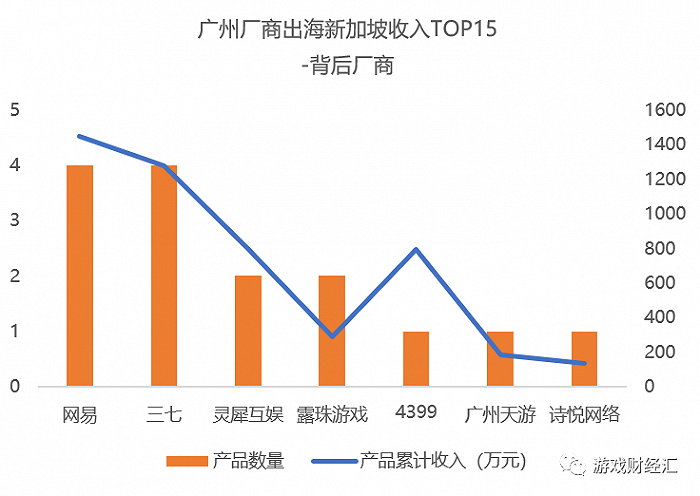

从产品数量来看,网易、三七各包揽4席,灵犀互娱、露珠游戏各占2席。

来源:点点数据;游戏财经汇制图

从产品累计金额来看,网易、三七包揽收入前两名,灵犀互娱和4399收入接近,包揽收入第三第四,四家大厂合计贡献接近9成收入。

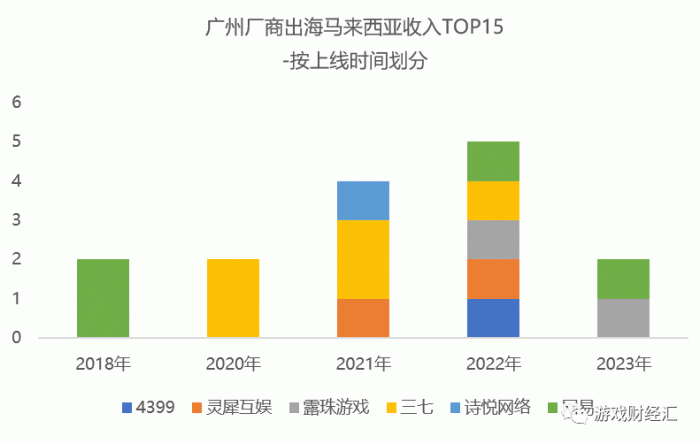

马来西亚:

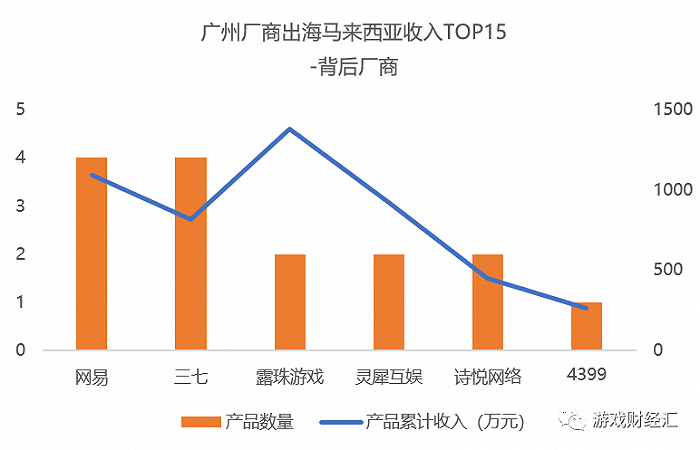

从产品数量来看,网易和三七各4席,露珠游戏、灵犀互娱和诗悦网络各占2席,4399占1席。

来源:点点数据;游戏财经汇制图

但从产品累计金额来看,露珠游戏拔得头筹,网易、灵犀互娱位列第二第三名,三家公司合计贡献近7成收入。

露珠游戏今年表现出色,凭借黑马产品《暮色双城》和《超爆三国志》跻身收入榜第一名。

2、上线时间:新品淘汰较快,半数产品上线时间不足一年半

从上线时间来看,广州厂商出海新加坡和马来西亚收入TOP15,2022年及以后上线的产品占比在半数以上。

来源:点点数据;游戏财经汇制图

来源:点点数据;游戏财经汇制图

同泰国市场一样,广州厂商出海新马地区产品大部分也是“一波流”,产品收入可持续性较差。

广州厂商出海新马地区产品收入榜TOP15中,上线时间最早的两款产品均来自网易——《第五人格》和《明日之后》,这从侧面说明网易产品长线运营能力相对较强。

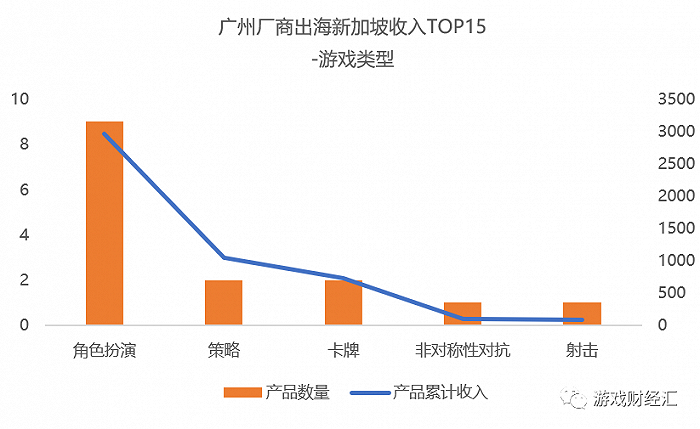

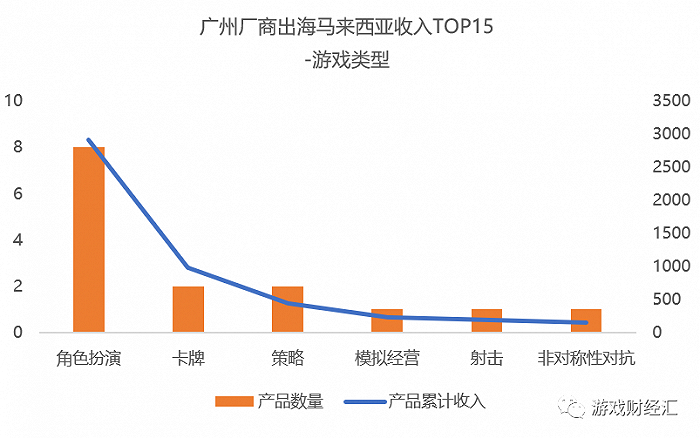

3、游戏类型:最擅长角色扮演游戏,其次是策略和卡牌

整体来看,广州厂商在新马地区的偏科问题远不及泰国严重。

从数量来看,广州厂商出海新马地区的优势品类是角色扮演(包括MMORPG/卡牌RPG/回合制RPG),角色扮演类游戏占5成以上,策略和卡牌类游戏次之。

从收入来看,广州厂商出海新马地区流水表现最好的游戏品类是角色扮演,收入占比约6成。

来源:点点数据;游戏财经汇制图

来源:点点数据;游戏财经汇制图

在新加坡市场,最受欢迎的是MOBA、射击(吃鸡)、策略类游戏。而马来西亚最受欢迎的游戏类型是动作游戏,其次是角色扮演游戏,体育游戏和模拟游戏也非常流行。

可见,广州厂商出海新马地区的优势品类和当地偏好重合度不算高,尤其是新加坡市场。

对于广州厂商来说,策略类游戏仍存在一定机会。

中国出海的策略游戏在泰国市场较受欢迎。根据点点数据5月19日数据,一共有14款国产策略游戏跻身新加坡IOS畅销榜TOP50。其中,广州厂商只入围两款:三七《Puzzles &Survival》、灵犀互娱《三国志 战略版》,去年上线的SLG产品《三国:英雄的荣光》和《Ant Legion》并没有上榜。

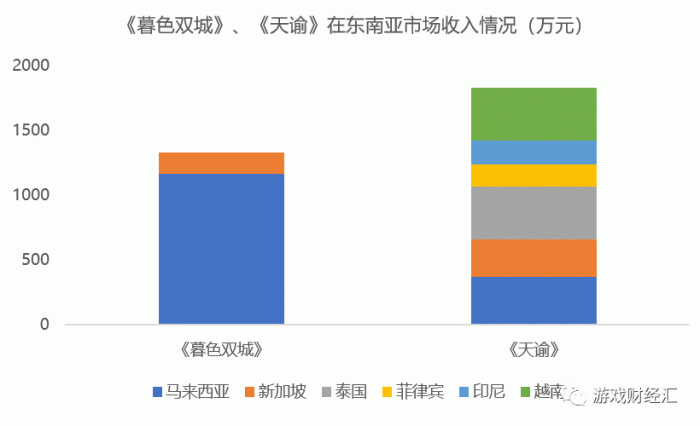

4、新游表现:《天谕》、《暮色双城》两款MMORPG产品表现最好

新游方面,据不完全统计,2023年以来,广州厂商在新马地区上线了6款新游。

来源:点点数据;游戏财经汇制图

两地收入最高的两款产品均为MMORPG——网易《天谕》和露珠《暮色双城》。两款产品均采用“大宣发”打法,持续买量+明星代言双管齐下。

灵犀互娱推出的女性向剧情手游《代号鸢》在两地表现均一般。除了题材小众,也与游戏营销力度较弱有关。

5、素材投放量:投放量偏低,《天谕》、《暮色双城》投放量位居TOP2

从投放素材数来看,广州厂商出海新马地区收入榜TOP15整体投放量偏低。

来源:DataEye数据;游戏财经汇制图

来源:DataEye数据;游戏财经汇制图

在新马地区,露珠游戏《暮色双城》、网易《天谕》两款MMORPG新游投放量位居TOP2。除了大手笔买量,两款游戏均邀请了明星代言人。

《Revelation-天谕》找来在新马一带坐拥450万粉丝的宅男女神 –李元玲拍摄形象广告,《暮色双城》邀请中国台湾明星陈意涵作为游戏代言人。

值得关注的是,《暗黑破坏神》、《Puzzles &Survival》、《秘境传说:神木遗迹》等收入靠前的产品今年以来投放量均较低。

三、2023年新马泰市场前瞻

前瞻一:4399旗下《秘境传说:神木遗迹》有望成为东南亚市场下一个长生命周期的产品。

一直以来,除了极个别产品外(《Puzzles &Survival》、《三国志 战略版》),大部分广州厂商出海东南亚的产品都是“一波流”,产品生命周期较短。如去年上线的《圣钥》《时之约》《剑侠世界3》,游戏上线两三个月收入就大幅下滑。

4399旗下《秘境传说:神木遗迹》上线已满1年,目前在新马泰地区依然保持可观的流水。根据点点数据,《秘境传说:神木遗迹》今年以来(截至5月19日)收入已达到2022年一半。

来源:点点数据;游戏财经汇制图,注:收入统计截至5月19日

从产品角度来看,《秘境传说:神木遗迹》属于日式MMO,由4399自研自发,目前口碑尚可,在泰国/马来西亚/新加坡IOS市场评分分别为4.86/ 4.76/4.58。

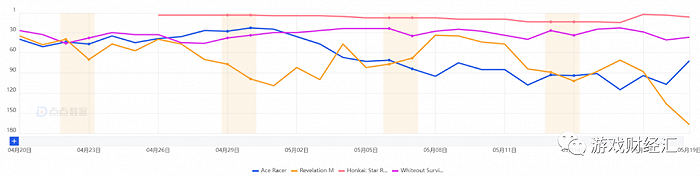

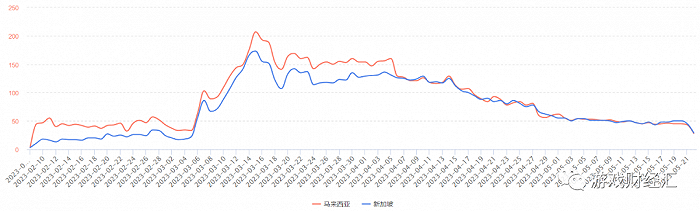

前瞻二:《暮色双城》和《天谕》将竞争东南亚上半年最火的MMO新游。

23Q1,《暮色双城》、《天谕》两款MMO游戏先后登陆东南亚市场。

两款游戏在众多MMO产品中脱颖而出,目前势头良好,游戏财经汇推测,两款游戏将角逐东南亚地区上半年最火的MMO新游。

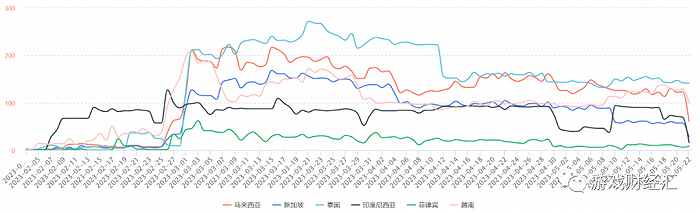

《天谕》由于上线国家较多,收入暂时领先。根据点点数据,《暮色双城》在东南亚市场只上线了新马地区 ,《天谕》上线了越南、泰国、菲律宾、印尼、新加坡、马来西亚6个国家 。

来源:点点数据;游戏财经汇制图,注:收入统计截至5月19日

营销方面,两款产品买量相对来说比较“大手笔”,上线后均坚持持续投放的策略,此外,两款游戏均邀请了明星代言人。

图:《暮色双城》在新马地区投放趋势;来源:DataEye数据

图:《天谕》在东南亚6国投放趋势;来源:DataEye数据

目前来看,两款产品难分伯仲。

但网易产品长线运营能力有目共睹,《第五人格》、《明日之后》、《阴阳师》等产品上线4年以上仍保持一定的玩家活跃度。而露珠游戏此前《圣钥》《永夜星神》等产品的收入均呈现“一波流”的趋势。

前瞻三:三七、灵犀互娱、4399等大厂一改“高举高打”的买量策略,游戏投放力度大幅下降。

根据DataEye数据,三七互娱在新马泰地区的头部产品《Puzzles &Survival》、《斗罗大陆魂师对决》、《叫我大掌柜》今年以来整体投放力度较低,单日最高投放素材数不过100多组,个别产品单日投放素材数只有10多组。

三七对于去年9月上线的新游《凡人修仙传M:人界篇》也大幅缩减了投放。

图:《凡人修仙传M:人界篇》上线以来在新马地区的投放趋势;来源:DataEye数据

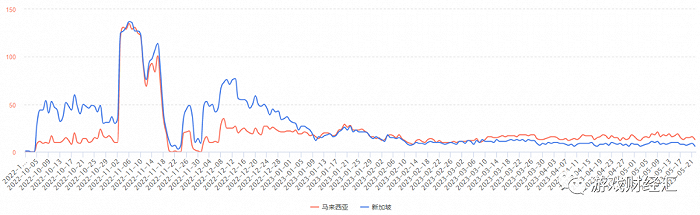

灵犀互娱旗下产品《三国志战略版》《三国志幻想大陆》今年以来在新马市场也大幅缩减了买量力度。

图:《三国志幻想大陆》上线以来在新马地区的投放趋势;来源:DataEye数据

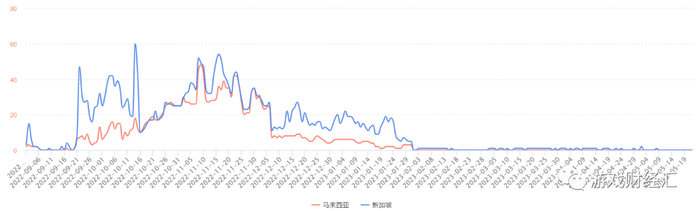

4399对黑马产品《秘境传说:神木遗迹》也大幅缩减了投放。

图:《秘境传说:神木遗迹》上线以来在新马泰地区的投放趋势;来源:DataEye数据

三七、灵犀互娱、4399等大厂带头缩减投放,这意味着,虽然游戏行业开始回暖,大部分广州游戏厂商依旧“精打细算”,营销投入趋于保守,持续推进降本增效,以进一步扩大利润空间。

四、总结

(一)出海泰国:“偏科”严重,押注MMO,多数产品“一波流”

1、头部厂商:网易、三七、4399包揽收入前三名

从产品数量来看,网易、三七、广州天游和广州点盛领衔出海;从产品累计金额来看,网易、三七和4399包揽收入前三名,三家大厂合计贡献超7成收入。

2、上线时间:产品“一波流”,半数产品上线时间不足一年半

从上线时间来看,多数出海产品一波流,广州厂商出海泰国收入TOP15,半数上线时间不足一年半。

3、游戏类型:偏科严重,擅长角色扮演游戏

广州厂商在泰国市场偏科严重,角色扮演类产品占据重要地位。而在泰国市场,最受欢迎的是射击与MOBA等强竞技性游戏。

4、美术风格:二次元风格的产品占4成

从美术风格来看,广州厂商出海泰国开始押注二次元产品。今年广州厂商在泰国上线的4款新游,2款都是二次元游戏。

5、新游表现:网易表现出色,但不及米哈游、莉莉丝等上海大厂

据不完全统计,2023年以来,广州厂商在泰国市场上线了4款新游。

网易旗下新游表现较好,若横向对比,仍不及米哈游、莉莉丝等上海游戏大厂。

6、素材投放量:整体偏低,二次元产品投放量相对较高

从投放素材数来看,广州厂商出海泰国收入榜TOP15整体投放量偏低。其中,二次元MMORPG产品整体投放量相对较高。

(二)出海新马:露珠成为大黑马,MMO赛道涌现潜力爆款

1、头部厂商:网易、三七包揽新加坡收入TOP2,露珠在马来西亚表现亮眼

新加坡:从产品累计金额来看,网易、三七包揽收入前两名,灵犀互娱和4399收入接近,包揽收入第三第四,四家大厂合计贡献接近9成收入。

马来西亚:从产品累计金额来看,露珠游戏拔得头筹,网易、灵犀互娱位列第二第三名,三家公司合计贡献近7成收入。

2、上线时间:新品淘汰较快,半数产品上线时间不足一年半

从上线时间来看,广州厂商出海新加坡和马来西亚收入TOP15,2022年及以后上线的产品占比在半数以上。

3、游戏类型:最擅长角色扮演游戏,其次是策略和卡牌

广州厂商在新马地区的偏科问题不及泰国严重。广州厂商出海新马地区的优势品类依然是角色扮演类游戏,策略和卡牌类游戏次之。

4、新游表现:《天谕》、《暮色双城》两款MMORPG产品表现最好

据不完全统计,2023年以来,广州厂商在新马地区上线了6款新游。两地收入最高的两款产品均为MMORPG——网易《天谕》和露珠《暮色双城》。

5、素材投放量:投放量偏低,《天谕》、《暮色双城》投放量位居TOP2

从投放素材数来看,广州厂商出海新马地区收入榜TOP15整体投放量偏低。露珠游戏《暮色双城》、网易《天谕》两款MMORPG新游投放量位居TOP2。

(三)2023年新马泰市场前瞻

前瞻一:4399旗下《秘境传说:神木遗迹》有望成为东南亚市场下一个长生命周期的产品。

前瞻二:《暮色双城》和《天谕》将竞争东南亚上半年最火的MMO新游。

前瞻三:三七、灵犀互娱、4399等大厂一改“高举高打”的买量策略,游戏投放力度大幅下降。

(四)市场研判

目前广州厂商出海新马泰可分为两派。一派是以三七、4399、天游、露珠、君海为代表的买量派,买量派擅长买量打法,曾通过买量制造多个爆款。另外一派是网易、灵犀互娱为代表的产品派,产品派更注重产品品质,不那么擅长做买量营销。

进入2023年,随着游戏行业全面降本增效,游戏厂商普遍缩减买量费用,买量买不动了,广州厂商出海也陷入瓶颈。

在新马泰市场,最受欢迎的是射击、MOBA等强竞技性游戏,体育游戏、休闲游戏也非常流行。

广州厂商擅长角色扮演类游戏,尤其擅长仙侠类MMORPG,对于MOBA、射击、体育、休闲等品类研发能力明显不足。目前除了网易,大部分广州厂商几乎没有涉足MOBA、射击等品类。

新马泰游戏市场的一大优势是拥有庞大的用户基数与日活跃量,增长潜力巨大,劣势是玩家付费率低,ARPU值偏低。

广州厂商如何破局?

方向一:全球化立项,研发追求用户规模的游戏(如MOBA /射击/MMO/ SLG),借助新马泰庞大的用户量,提升游戏的活跃度。也就是说让新马泰玩家作为大R玩家的“陪玩”。

方向二:在品类上,不要一味地押注MMORPG,可以尝试休闲游戏。比如,《弹壳特攻队》、《X-hero》等产品出海成绩显著,在新马泰市场的排名比较靠前。

评论