文|每日财报 南黎

2023年,白酒行业进入疫后复苏通道。浙商、华泰等多家券商指出,2023年白酒有望迎来基本面改善和周期向上。但实际情况是强分化,酒企之间的位次竞争愈发加剧。

以上海贵酒(证券简称,岩石股份)为例。这家依靠大股东收购酒企,2018年才跨界进入酱酒领域的公司来说,在短暂经历了营收大幅度增长后,2022年营收增速下降,净利润更是大降四成。

《每日财报》注意到,上海贵酒高举高打,去年营销费用高达4.5亿元,同比上年度的1.4亿元猛增222.48%,几乎占了当期营收的四成。但是对于一个基本功尚未练好的酒企来说,如此高营销是否真的能赢来好口碑呢?

喜欢“改头换面”

岩石股份(600696)可能是A股中最让人迷惑的公司,历史上曾经多次蹭热点变更公司名称,被投资者誉为“更名王”,直到现在,其证券简称是岩石股份,然而其公司全称又叫上海贵酒股份有限公司。由于其多个商标存在侵权纠纷,监管部门迟迟未核准其证券简称变更。

据悉,自1993年上市以来,岩石股份先后使用福建豪盛、利嘉股份、多伦股份、匹凸匹等作为公司名称,主营业务也轮番变换,涉及各个时期的热门赛道,诸如房地产、矿产、互联网、金融。

从互联网到金融……堪称“追风少年”、协同性却大多无从判断。这一系列操作,使得现在的岩石股份(上海贵酒)被不少投资者戏称为A股“更名王”,并对其始终怀有一种“资本玩票”的投资质疑。让人不禁疑问:如此战略摇摆,是机动灵活还是朝三暮四?到底主业是啥、能坚持多久?

如今,这家公司开始涉足白酒。从匹凸匹到岩石股份,再到上海贵酒,他们一在延续着换壳故事,这一次进军白酒业,会不会又是一场收割式投机呢?他们的白酒棋局还能坚持长时间呢?

白酒妖股or “裸泳者”?

几度易主之后,岩石股份在2018年将公司主营业务锁定在了酒类行业。

2018年年初,岩石股份控股股东上海存硕实业收购了贵州仁怀市酒坊酒业有限公司,后成立了贵酿酒业有限公司。同年12月,岩石股份又收购了白酒销售线上平台贵州贵酒云电子商务有限公司85%股权,以此切入白酒销售行业。

岩石股份进入酒类行业正值“酱酒热”的节点,但从收购标的来看,多是附加值很低的企业,并且喜欢通过控股股东或关联交易进行内部资源整合。这说明岩石股份是一家资本化思维的企业,和众多白酒企业的实业经营态度迥异。

根据《每日财报》的统计,岩石股份(上海贵酒)正式涉足酒水行业的时间仅两年多,业绩初始增速十分亮眼。初来乍到的上海贵酒,2021年营收约6.03亿元,同比增长656.81%,净利润约6192.8万元,同比增长671.99%。

“股神”巴菲特曾说过,只有在潮水退去时,你才会知道谁一直在裸泳。到了2022年上半年,上海贵酒营收4.97亿元,同比增长118.84%,净利3659.84万元,同比仅增长5.08%,出现了增收不增利情况。

到了下半年,上海贵酒增收不增利的情况进一步加剧。2022年全年,上海贵酒营收10.9亿元,同比增长80.9%,但归属净利润3724.4万元,同比下滑39.86%。

面对经营困境,上海贵酒想要成为酱酒头部品牌,还有很多困难需要克服。

白酒“基本功”还未练扎实

对于半路出家的上海贵酒来说,白酒“基本功”是其当前最为欠缺的短板。

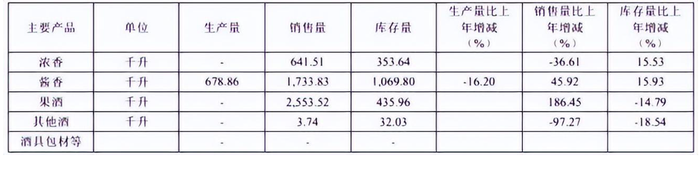

一是产能层面。在白酒业内:5000吨是酱酒企业“生存门槛”,2万吨是“主流酱酒企业”进入门槛,5万吨是“一线酱酒企业”门槛。上海贵酒的酱酒产能主要来自贵州高酱酒业公司,规划产能为1500吨,实际产能为1600吨,现正推进年产3000吨技改扩产工作。

这就意味着公司距离生存门槛,还有一大段距离要追赶。正因为自身产量受限,上海贵酒还要靠外购基酒或者贴牌生产,以满足市场需求。2022年,岩石股份酱酒生产量为678.8千升,同比下滑16.3%,而其销量1733.8千升,结合库存计算,2022年外采量达1202千升,占比高达八成。浓香酒及果酒则全部依靠外采,合计超3000千升。

如此大规模的外采贴牌,上海贵酒又能否保证旗下酱酒产品的品质?这也是市场质疑的关键点。

二是品牌层面。如今上海贵酒与贵州贵酒就“贵”字号商标所有权,正在展开争夺。作为白酒里的“贵州老字号”,贵州贵酒的“贵酒”品牌向来深入人心。而进军白酒市场不过4年的岩石股份,由于经常在推出产品时使用“贵酒”字号进行宣传,便引起了贵州贵酒的不满。尽管2020年3月份,法院判定上海贵酒及关联方败诉,不能使用“贵”字,但岩石股份以案件判罚对象与上市公司无关拒绝执行。今年2月,贵州贵酒集团再次提及诉讼,双方商标侵权纠纷仍在审理中。

商标侵权纠纷往往要经过漫长的拉锯战,上海贵酒的“身份”短时间无法通过法律来确定保护。“贵”姓之争终究是个隐患,一旦“贵酒”名称被禁,在这个品牌推广投入巨资的上海贵酒,将损失惨重。

最后,上海贵酒面临品牌高端化发展缓慢的难题。年报显示,2022年上海贵酒的高中低端产品销量分别为384.97千升、1348.86千升、3198.77千升,中低端产品占据了产品销量的绝大多数。其中低端产品的销售收入增长率为132.65%,高端产品的销售收入增长率为89.92%,高端化的发展速度并比不上低端产品。

所以对于上海贵酒来说,证券简称更名、商标确权只是最简单的一步,未来还有太多的短板需要补足。

评论