记者|梁怡

近日,苏州元澄科技股份有限公司(简称“元澄科技)创业板IPO获受理。公司是一家智慧城市综合解决方案服务商,重点为数字政府、城市治理、民生服务等领域的客户,提供系统集成、软件研发、技术服务及运维服务于一体的综合解决方案。

2020年-2022年(报告期内),元澄科技的营业收入分别为1.96亿元、2.75亿元、3.63亿元,归母净利润分别为2404.35万元、5292.80万元、5271.69万元。然而,公司前两年90%以上的收入囿于江苏省内,且第三年还出现了下滑;同时,受制于下游客户的特殊性导致公司的应收账款高企,占营业收入的比重均超过50%,相应的现金流也不稳定。

另外,IPO之前,多名外部股东选择转让股权退出公司。

多名外部股东退出

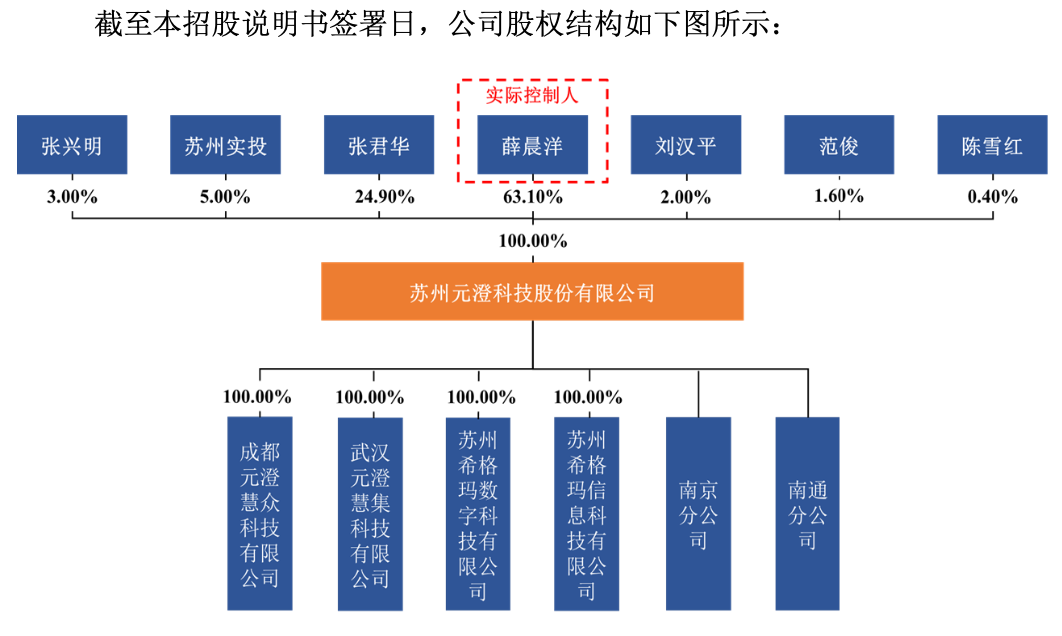

IPO前,元澄科技的股权相对简单,实际控制人为薛晨洋,其直接持有公司63.10%股份,担任董事长总经理,另外创始股东张 军华持有24.9%的股份担任董事、董事会秘书。

元澄科技前身系苏州希格玛建筑智能化工程有限公司(于2011年12月更名为“苏州希格玛科技有限公司”),成立于2006年5月24日,由希格玛计算机(实控人薛晨洋控股70%)、张君华分别出资140万元、60万元。

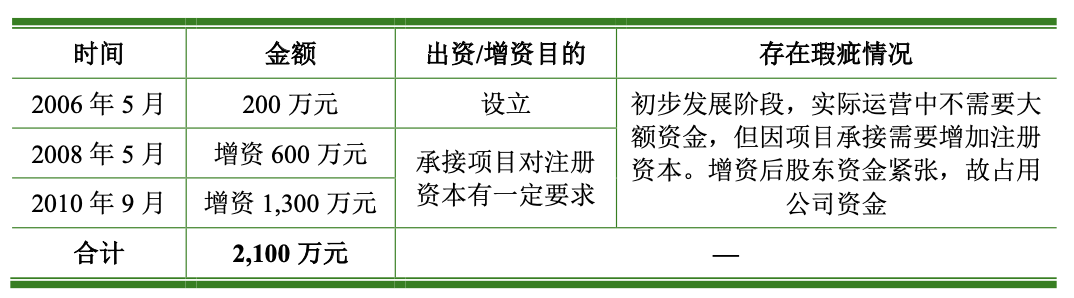

值得关注的是,元澄科技成立之时以及2次增资期间,两名创始股东曾占用公司资金,通过向公司拆借资金,用于归还前述出资形成的借款。直到2021年9月30日,占用的资金才归还完毕。

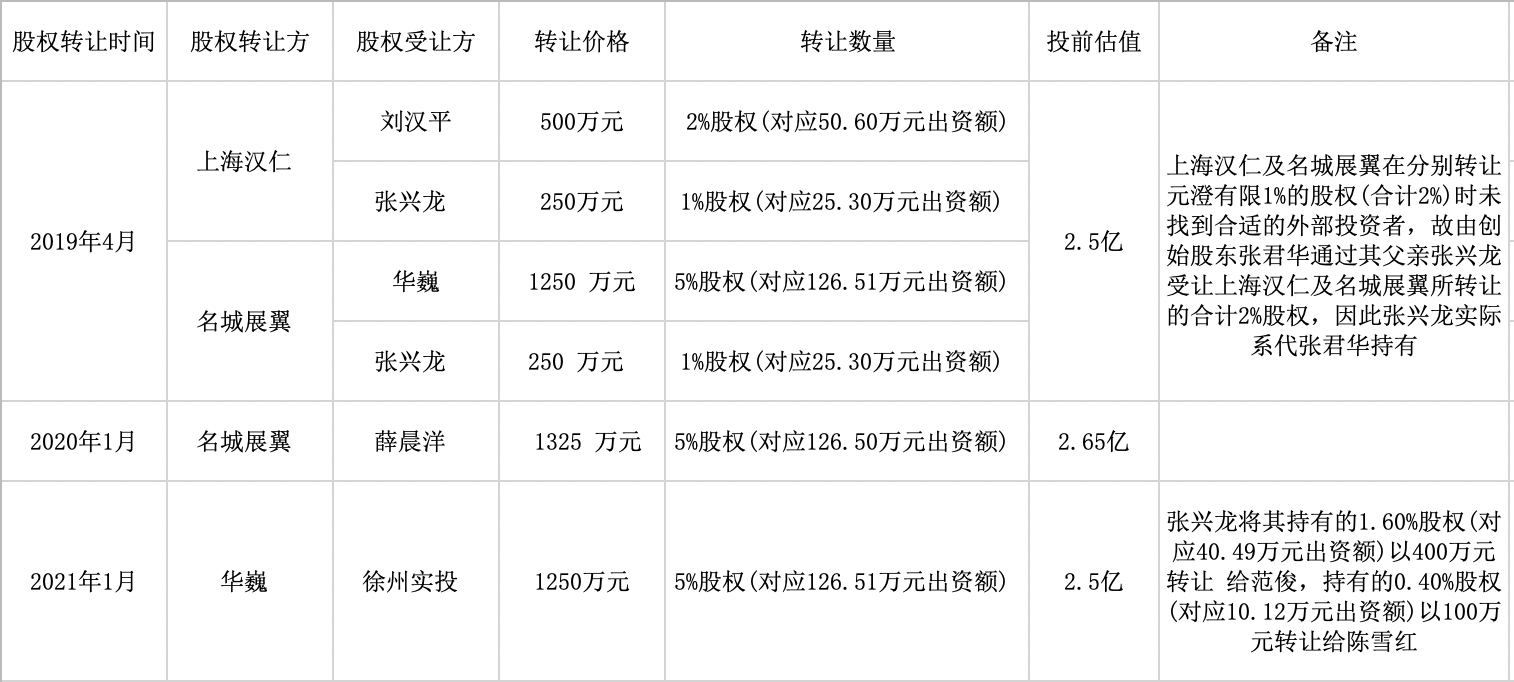

而界面新闻通过招股书披露的信息梳理发现,上市之前,元澄科技的外部投资者纷纷转让股权退出公司。

外部股东上海汉仁于2019年4月将公司的股权全盘拖出;股东名城展翼分两步转让股权,但值得注意的是,两次交易价格却出现75万元的差额,而元澄科技并未披露是何原因?此外,股东华巍不到两年就将股权又全部转让出去。

业务囿于江苏

从收入结构来看,公司以信息系统集成服务为主,报告期内该收入占比分别为95.32%、87.48%、93.95%,毛利率分别为24.44%、26.62%及27.81%。

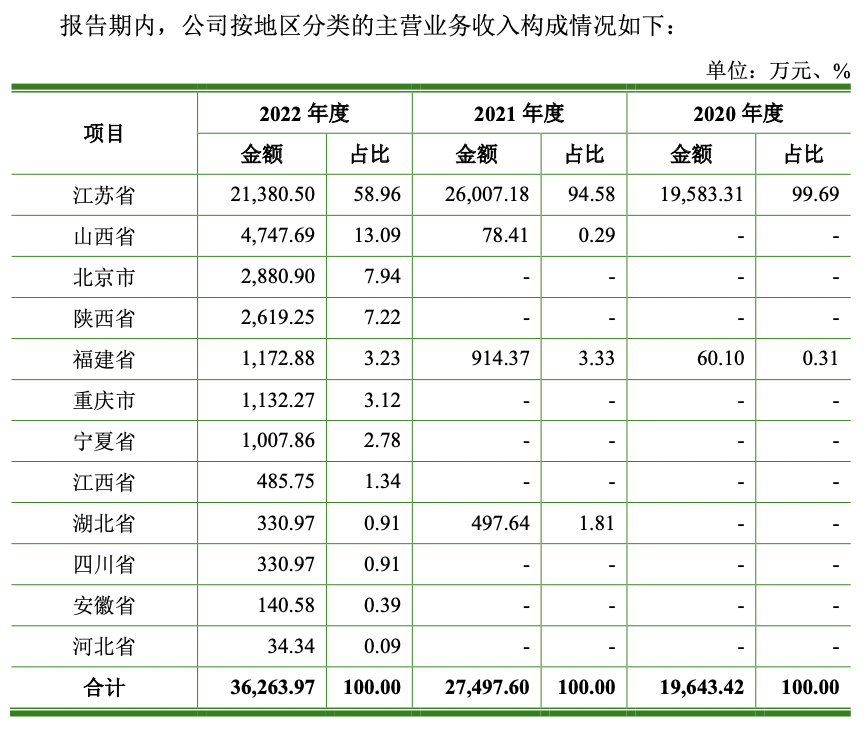

元澄科技的业务囿于江苏省内,报告期内,来自江苏省的主营业务收入分别为1.96亿、2.6亿元、2.14亿元,占各期收入比例分别为99.69%、94.58%和58.96%,其中2022年来自江苏省的收入同比下滑,但来自山西省、北京市、陕西省、重庆市、宁夏省等其他省份(直辖市)的收入同比增长。

而江苏省外收入的增长得益于,公司已在武汉、成都等地设立子公司,不断加大对省外业务的拓展投入以及省外项目陆续交付。

赛迪顾问显示,2021年中国智慧城市产业规模达到3696.1亿元,增速达到24.7%,预计到2024年,产业规模有望突破7500亿元。

目前,智慧城市产业吸引了众多玩家入场,主要包括信息和通信技术设备供应商、电信运营商、系统集成商、软件开发商、互联网企业、金融企业及房地产企业等,各类型企业以自身核心能力和产品为切入点,横向拓展应用领域,纵向往产业链上下游渗透、延伸,积极构建生态圈。

一名行业内人士告诉界面新闻,智慧城市的业务是有很明显的地域特征的,一般省内的项目优先考虑交给省内的公司去做。

因此,元澄科技能否成功“走出去”还待时间检验。

超5成收入未收回

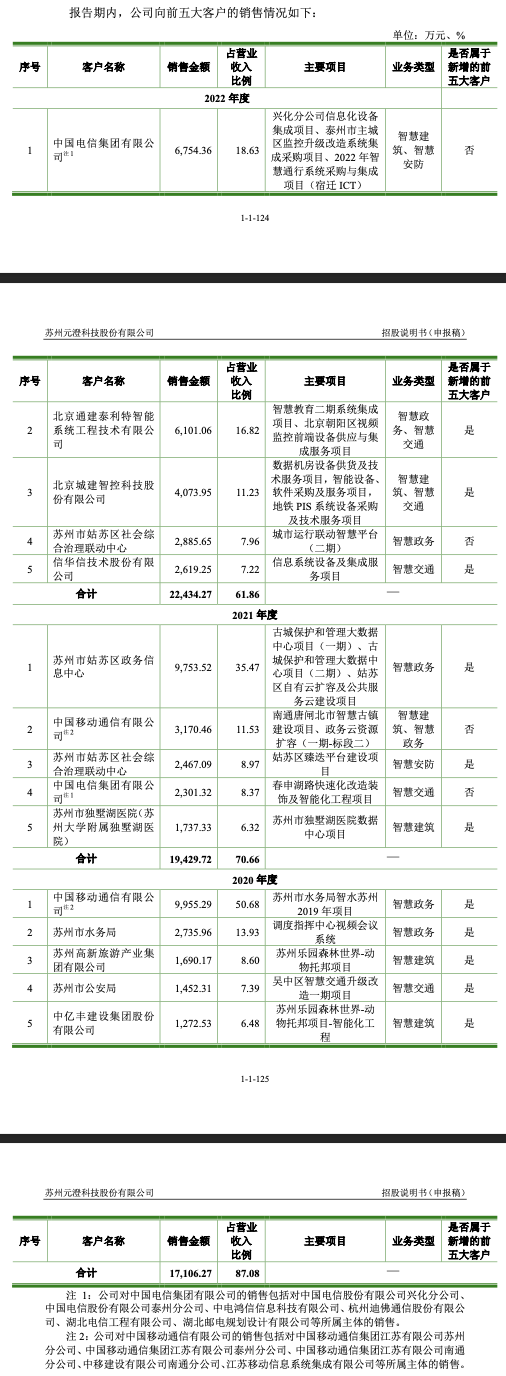

报告期内,元澄科技的下游大客户相对变动频繁,公司对前五大客户的销售收入占当期营业收入总额的比例分别为87.08%、70.66%和61.86%,主要以政府部门、事业单位、国有企业和其他大中型企业为主。

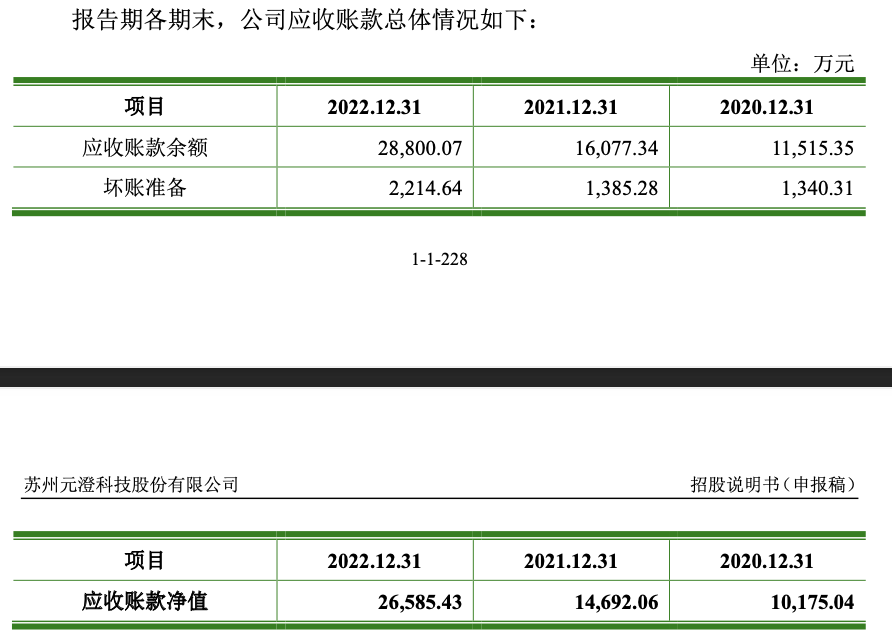

值得关注的是,下游客户自身性质决定了项目结算审批流程、付款周期较长,进而导致元澄科技的应收账款高企。报告期各期末,公司应收账款账面价值分别为1.02亿元、1.47亿元、2.66亿元,占流动资产比例分别为52.53%、63.73%和64.98%,占当期营业收入比例分别为52.04%、53.45%、73.28%。

另外,2022年一年内到期的非流动资产(一年内到期的长期应收款余额)也出现大幅增长,达到3959.82万元,而2020年、2021年分别仅119.16万元、365.91万元。

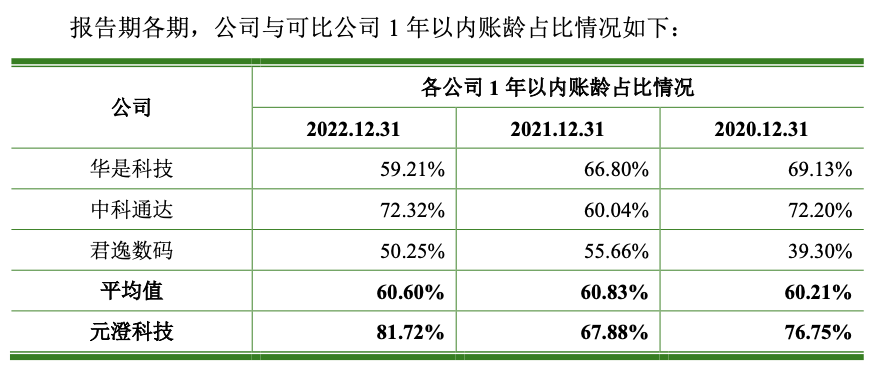

事实上,这也是该行业的一个共性。从应收账款账龄结构来看,报告期各期末,公司账龄在一年以内的应收账款比例分别为76.75%、67.88%和81.72%,甚至还高于三家同行公司的平均水平。

元澄科技也潜藏风险。

公司的现金流波动较大,报告期内,元澄科技经营活动产生的现金流量净额分别为-1573.27万元、2841.28万元和-5073.08万元,销售收现比分别为0.70、0.74和0.51,2022年现金流净额为负、销售收现比下滑则主要是当年应收账款大幅增长的影响。

截至2022年末,元澄科技合并资产负债率达到65.23%,流动比率为1.26。资产方面,货币资金为5344.26万元,占流动资产的比重为10.39;负债方面,短期借款为2802.93万元,长期借款为1200万元。

本次IPO,元澄科技拟募资2.83亿元,其中1.37亿元用于智慧城市综合解决方案升级建设项目、0.76亿元用于研发中心建设项目,以及0.7亿元补充流动资金。

评论