文|周天财经 零露 周天

2023 年行至半程,中国造车军团手里的牌也都基本出完了。

蔚来当前最重要的一款走量车型 ES6 几天前公布完 36.8 万的价格就立刻开始交付,小鹏的 G6 交付也已经箭在弦上,理想二代产品 L9、8、7 悉数登场,与此同时,新王比亚迪用一系列冠军版打起了降价涨配置的价格战。

仅就新势力而言,也是在短短几个月内,销量差距急速拉大,理想汽车延续开年来的凯歌高奏走势,不仅杀入 40 万价格区间和五座车赛道两次尝试都大获成功,在整体销量和市值上,小鹏和蔚来汽车加在一起,也仅为理想的一半左右。

蔚小理差距彻底拉开。蔚来增长缓慢,一季度销量 3.1 万辆,更糟糕的业绩属于小鹏汽车,其一季度销量 1.8 万辆,同比下滑 47.25%。一季度总收入也同比下滑了 45.9%,毛利率更是低至惊人的 1.7%,离出局可能只有咫尺之遥。与之相对的是,理想在 5 月的后半个月,销量已经稳定在周均 7 千辆的水平,李想更是放话 L7 这一款车,力争 10 月的月销破 2 万。小鹏已经走到了单月销量不敌理想单周销量的拐点。

可以说,在五六月的初夏,小鹏和蔚来都到了「背水一战」时刻了,前者需要G6 挽回颓势,后者则需要靠新 ES6 把销量拉回到月销万辆的及格线,李斌在 4 月用户活动中说,2023 年上半年的运转将决定蔚来中期走向,如果工作不力,2024 年可能又会成为 2019 年。李斌自嘲:再这样月销不过万下去,就该找工作了。

小鹏和蔚来的生死走向,能否守住第二梯队的位置,很快就会见分晓。此外,奇瑞吉利长城这几家民营自主之光,是否走在正确的节奏上,都是本文即将探讨的主题。

从 2015 年左右算起,造车新势力在新能源市场这个乱纪元中,已经奋战 8 年了。当新能源汽车市场竞争进入中后期,补贴退场,特斯拉降价之刃随时降下,华为还在遮遮掩掩,最晚入场的小米,新车已是明年的事儿了,2023 年,已然成为中国造车军团的分化之年,我们关注到,好节奏与坏节奏,几乎成了定生死的一种能力区分。

01 节奏

“节奏”几乎是汽车产业 2023 上半年出现频率最高的一个词。

年初 1 月,理想汽车创始人李想在接受《中国企业家》采访时回顾总结,2022 年三家新势力的节奏和行业爆炸性的增长出现了一个「错配」。

2022 年 4 月,理想 L9 发布会延期举办,8 月,又因四川限电导致增程器工厂供应延迟,延期交付;蔚来 ES7、小鹏 G9 也几乎是因为相同的原因,延期上市、交付。以至于 2022 下半年,理想 L9、 蔚来 ES7、 小鹏 G9 积压在狭窄的时间段扎堆上市。

而这样一个错配,理想及时纠正了过来,而蔚来、小鹏还在摸索中。

从 2023 年 4 月的上海车展中,蔚来发布全新 ES6,在产品力和性价比都不错的前提下,引发了蔚来 ES7 车主不满。双方矛盾的焦点在于,全新 ES6 让 ES7 老车主感觉权益受损。

ES7 的问题是:作为二代平台车型,却沿用了一代平台的部分陈旧配置,和新 ES6 尺寸相差无几,价格却贵了 10 万,让 ES7 车主觉得亏大发了。业内普遍认为,蔚来整体规划节奏问题在很久之前就出现了,管理层错误的认知市场导致产品线节奏、顺序混乱,带来今天的两难局面。ES7 是一个本就不应该存在的过渡型产品。

除了产品发布节奏,交付也是新势力的一大难题。无论小鹏还是蔚来从发布到交付都至少需要长达一年多的等待期,比如 G9 从预热到正式交付,就经历了一年,损失大量客户。理想这种发布即交付的卷王行为,给行业带来了巨大压力。

过去技术、产品和产业周期漫长的「稳态」已经变成了「紊态」,产业周期被「压扁」已经成为显而易见的共识了。清华大学全球产业研究院副院长朱恒源在《战略节奏》一书中指出,企业要想在动态复杂的商业环境里获得持续成功的唯一途径是,要踏准节奏,使战略节奏与市场节奏相契合。

譬如,电池作为新能源汽车的心脏,其成本对车企的影响尤为显著。2022 年锂电池原材料价格一路狂飙,最高涨至 60 万元/吨,新能源车企不得不咬牙吸收部分涨价,让终端价格不至于过高。但到了 2023 年,锂电池原材料价格一度跌至 20 万以下,近期稳定在 30 万附近,而此时市场行情遇冷,部分新能源车企开始降价销售。也就是说,成本上去时,没有利润,成本下来后,还是没有利润,这让不少车企欲哭无泪。

理想由于采用增程器技术路线,电池载量小,鸡贼地躲过了 2022 年电池价格史上最高的区间,等 2023 年电池价格腰斩后,理想再推纯电方案,又能控制住成本,且等来了 800V 架构的普及潮流,节奏大师的称号,理想不遑多让。

增程不仅可油可电,也可逆可弃。反观蔚来,其主推的换电技术路线,其实是一条不可逆的赌博,不光重资产,还焊死了电池的体积与厚度,对车辆造型空间也有着重大影响,一旦选定,就无法回头。早年友商们充电体验不佳时,换电有着革命性优势,但一旦 800V 平台在 2024 年全市场推开,主流产品能耗降低、充电速度加快,蔚来投入百亿积累的一点点体验优势可能将荡然无存,甚至还会成为拖累。

02 还是节奏

产品的优势劣势会随着时间发生转换,比如理想的增程方案,动力总成的体积巨大,无法塞进小车,只能造大车,恰好,大车的市场增长表现更好,押中了中产「大车梦」,理想一举化技术劣势为市场优势。这个过程里,李想的战略不摇摆,不追求从小车到大车的车型全覆盖,李想集中全部火力只押一个方向,一把梭哈,打穿市场,靠的是极强的产品判断力。

对比来看,蔚来、小鹏涵盖大中小轿车、大中小 SUV 多款车型,同时布局十余款改型换代的大手笔,对人群需求的理解飘忽不定,产品序列要不就是没有区隔,要不就是没有延续,陷入「增车型却不增销量」的窘境。

汽车作为长周期行业,车型产品研发节奏与品牌产品力是相互依存的。传统车企为了能够把握市场动向,通常必须在技术研发规划、车型平台选用时期对市场进行超前预测。如大众、丰田这样实力雄厚的传统车企会同时开展多个车型研发以备不时之需。

周天财经从某合资车企资深造型设计师处了解到,在传统车企的工作流程中,完成造型设计的车型项目基本上是最终量产车型的 3 倍,这还不包括换代车型。对车企而言,造型还能够通过内外饰简单调整,但车上最多的还是牵一发而动全身的技术,比如,耗资巨大的整车平台,一旦成型,再想要转换赛道就不是短时间内能完成的了,而留给新势力的时间与金钱都不足以支持多个整车平台的同时开发。对此,小鹏汽车应该深有体会。

小鹏汽车在 2020 年上市的小鹏 P7 可谓惊艳。依靠智能辅助驾驶系统以及比 Model 3 更大的尺寸,形成差异化,成为首个突破 10 万量产下线的纯电新势力车型,小鹏也借此完成了品牌向上的爬升。

然而,小鹏却没有继续围绕 P7 进行升级研发,此后,推出了一款低价单品 P5,以丑陋的造型,被消费者誉为网约车,P5 之后是 G9,价格区间刚爬升到 25 万,又忽而 18 万,忽而 40 万,没有维持稳定的品牌形象定位,消费者无所适从。

有意思的是,周天财经获悉,作为小鹏唯一一款外观堪称优秀的 P7,其设计师还曾被排挤出团队。如今被视为背水一战的 G6,造型也很难称得上好看,小鹏不光是节奏差生,最终还困在自己不稳定的审美里。

不可否认的是,小鹏追求超前的技术研发,是业内第一个力推 800V 架构的车企,由于过于超前,没有形成市场认知,小鹏白白浪费了自己的技术优势。前浪往往是吃亏的,到了 2023 年下半年,一批 800V 架构车型即将步入市场,2024 年则更多,和蔚来的换电一样,小鹏的领先优势即将瓦解。何小鹏另一个引以为傲的优势是自动驾驶,但可惜,何小鹏很长一段时间都没弄清楚,相比造型和空间,多数用户没那么在意辅助驾驶能力。

面对 2022 年的窘境,小鹏汽车创始人何小鹏有所行动,在 2023 年电话会上他反思:「我们最近做了一段深度的战略复盘和架构调整。」只是,这样的窘境,2023 年还在延续。

产品节奏做的好的车企并不多。比如,集度汽车发布已久,至今距离量产尚需时日,奇瑞新能源产品年初发布,年底才慢吞吞地推出两三款混动出来,而量产料将拖到明年了,充分错过了补贴期、免税期,更是把市场空白留给了比亚迪。而奇瑞今年发布的一款硬派越野 SUV 捷途 T-1,产品力还不错,但距概念车问世已时隔两年,已经消耗了消费者热情,至今还没有车辆问世的小米汽车更是如此。

吉利的产品节奏相比而言,则要好很多,在接连推出几何、极星后,终于在极氪身上摸索出一套适用于新能源车型的产品节奏。不计成本连推三款偏门产品,分别主打猎跑、MPV 和小型车,三款车的审美发挥都很稳定,外观也有一定的传承延续,并将 NAPPA 皮座椅、空气悬挂、电吸门、座椅按摩这些在七八十万 BBA 里才能选购的配置,变成标配。通过极致堆料,塑造出高端「人设」,策略上,用非主流车型避开内卷,用高配置塑造高产品力,极氪基本上立住站稳了。

03 每个节拍背后都是金钱

《战略节奏》中谈到,「对企业而言,变化意味着真金白银的投入可能打水漂,意味着自己苦心孤诣长期打拼所构筑的商业帝国有可能在一夜之间悄然垮塌。」

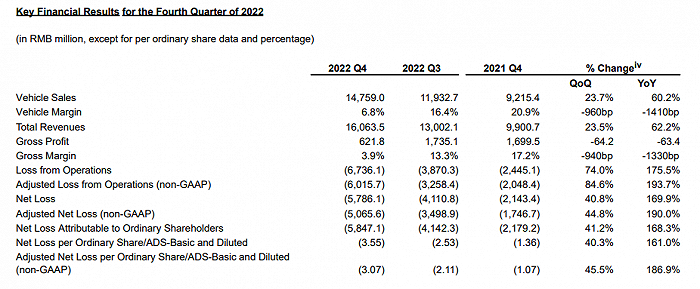

从蔚来汽车发布的 2022 年第四季度及全年财报来看,蔚来虽连续 11 个季度实现正增长,达到 160.6 亿元,但低于市场预期的 172 亿元。同时,亏损也在进一步扩大。四季度净亏损扩大至 57.86 亿元,同比增长 169.9%。2022 年全年净亏损达 144.37 亿元,较上年同期亏损扩大 259.4%。

图源:蔚来官网2022年第四季度财报

不理想的业绩,与蔚来的产品节奏关系紧密。2018 年底,蔚来推出了搭载 NT1.0 平台的 ES6,不到 20 个月又上市一款堪称「双胞胎」的 EC6,两款定位、尺寸、价格都几乎完全重合。蔚来的新品节奏,让整个产品线覆盖面积越来越窄,基本上将 30W 的价格市场拱手送给了理想。另外,值得注意的是发布 EC6 并不是蔚来的原计划,只要稍微梳理一下蔚来的官方咨询就能知道,曾经这一节点的原计划是 ET Preview。但是 1 年时间并不能完成轿车架构的设计,所以 EC6 才会临危受命,填补空档。

蔚来太想填补空档,却又不愿意让老车型降价,最终结果就是在狭窄的价格带里,塞入了诸多差异不大的车型。相比来说,特斯拉只用一款轿车,一款 SUV,就撑起了绝大多数销量。

特斯拉压顶,每一家都没那么好过,总体上看,特斯拉的价格虽然波动,但向下趋势是清晰的,这对于国产新能源厂商来说,也就增加了不少压力。粗略计算,2022 年全年,特斯拉单车平均利润 10458 美元,即便 2023 年降价后,利润依然有 5000 美元,这个利润大约是丰田的 2 倍、比亚迪的 3 倍。2023 年 -2024 年,特斯拉将会通过装载 4680 电池和推出全新 A 级车平台,进一步降低整车制造成本,从而具备新的降价空间,大军压境,时间并不等人。这对深陷坏节奏里的造车新势力而言,是清晰可见的威胁。

目前来看,各家都在努力找准节奏。小鹏再次回到轿跑方向,全新车型为一款轿跑 SUV,P7、G3、P5 三款「老车」也陆续推出改款升级版,和 2022 年相比整体节奏有序很多。蔚来也缩短了从发布到交付的等待期,新 ES6 不光发布即交付,且产品力发挥稳定,即便价格没惊喜,但站稳问题不大。新势力中活得比较「滋润」的理想也在弱化增程,把重心向纯电平台转移。各家各有各家节奏,蔚小理之间也将有多款车型在相同的细分市场狭路相逢,接下来是队友也是对手。

2023 年,是中国造车新军团的反思之年,是剧变之年,也是分化之年甚至是出局之年。「时移势易,变法宜矣」,李想曾说,节奏是对不同阶段的规律和把控,「延续自己的特长」、「补上竞争的短板」,只要有一个没做到创业就结束了。

专注战略研究的清华教授朱恒源有过四句箴言,「在漫长的寒冬要熬得住;风起于青萍之末时,要认得出;顺应趋势要抢得先;市场需求变化时,要跟得上。」

评论