文|全球财说 潘妍

5月18日,在“AI赋能数字中国产业论坛暨2023云从科技人机协同发布会”上,云从科技自主研发的AI大模型“从容”正式亮相,并宣布与多家企业签约行业大模型合作项目。

对于AI企业来说,在此时入局大模型赛道或是大势所趋。不过,以云从科技亏损面不断扩大的现状来说,大模型的研发投入犹如一颗“巨石”,甚至需要在上市不满一年的情况下,通过定向增发的方式募集资金。

“百模大战”一触即发,有无胜算?

随着商业化落地遭遇瓶颈,“AI四小龙”光环渐渐散去。

其中,旷视科技、依图科技至今仍被资本市场拦在门外,即便是成功上市的商汤科技、云从科技也是命运多舛。例如,曾被券商称为AI“国家队”的云从科技正处在持续“烧钱”的亏损之中,甚至在2022年营收规模直接“腰斩”。

在市场唏嘘泡沫破灭之际,ChatGPT的到来点燃了沉寂许久的AI行业。一石激起千层浪,中国科技巨头们也纷纷下场大展拳脚,“百模大战”一触即发。

2023年3月起,几乎每周都有国内企业推出自己的大模型产品。“AI四小龙”之一的商汤科技先发制人,率先发布多模态多任务通用大模型“书生2.5”。此后,百度、360、阿里巴巴、华为、昆仑万维、科大讯飞等科技巨头相继推出大模型产品。同时,腾讯、京东、小米、网易等也纷纷在近期披露对大模型等自研技术的研发工作。

可以看出,在这场大模型鏖战中,各家表现都非常积极,生怕自己是被落下的那一个。与此同时,为顺利开展大模型的研发项目,2023年3月,云从科技发布《向特定对象发行A股股票预案》公告,计划募资金额36.35亿元,用于云从“行业精灵”大模型研发项目。

需要注意的是,根据云从科技公告中表述,发力方向为行业大模型,而非例如GPT这样应用场景较泛的通用大模型。

行业不同,场景不同,指令学习区别较大。例如,互联网行业更关注营销、推荐,金融更领域更倾向风控、策略。这就代表,云从科技不仅要对某一个行业有着深刻理解,同时收集相应的行业数据,需要更具针对性的研发技术要求。

结合历年数据,2017年-2022年,云从科技的研发费用分别为0.59亿元、1.48亿元、4.54亿元、5.78亿元、5.34亿元、5.60亿元,营收占比分别为92.06%、30.61%、56.25%、76.59%、49.67%、106.45%。

对比来看,云从科技6年研发费用合计23.33亿元,也只是此次大模型研发项目募资额的6成左右。可以看出,云从科技对于大模型项目的重视程度,是下了“血本”的。

可预知的是,云从科技的大模型项目仍处于早期摸索阶段,云从AI大模型“从容”已正式亮相,但距离真正商业化落地还需很长一段时间。

未来,随着越来越多大模型产品不断涌现,技术快速更迭,云从科技想要在竞争激烈的大模型赛道中占得一席之地,并非易事。此外,大模型项目的研发投入犹如一个“无底洞”,还需多少资金的支持,以及何时进入回报期,目前还无法估计。

以OpenAI为例,商业化和扭亏的问题也是其面前的一道坎。2023年2月,OpenAI推出的付费产品ChatGPT plus单月订阅价格20美元,3月推出企业版插件,均未得到广泛应用。近期,三星、苹果更是宣布,禁止内部员工使用ChatGPT等生成式AI产品,为类GPT产品的商业化增加了更多不确定性。

根据The Information报道,OpenAI在2022年亏损放大近一倍,达到5.4亿美元,不知道随着ChatGPT在2023年走红,又能否改变公司亏损的局面。

IPO不足一年,“吞金兽”再募36亿

需要注意的是,云从科技于2022年5月完成上市,也就是说IPO募资不到一年时间,云从科技再次进行大额募资,当真这么缺钱?

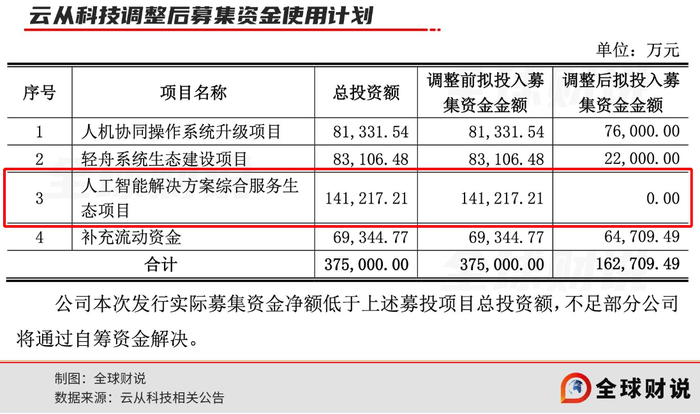

时间回到2020年,云从科技首次递交招股书时,募集资金为37.5亿元,计划用于人机协同操作系统升级项目、轻舟系统生态建设项目、人工智能解决方案综合服务生态项目以及补充流动资金。

但在2022年上市前,云从科技募资金额已降至17.28亿元,比原计划减少逾20亿元。其中,“人工智能解决方案综合服务生态项目”的投入额降至0元。

“腰斩”的募资金额,显然难以满足因常年巨额投入而早已“饥肠辘辘”的云从科技。

结合历年数据,2017年-2022年,云从科技经营性现金流净额分别为-0.68亿元、-2.71亿元、-5.06亿元、-4.62亿元、-5.47亿元、-6.23亿元,6年时间持续处于“失血”状态。

长时间的高投入,企业盈利难,也是AI行业所面临的普遍痛点。2017年-2021年,云从科技归属净利润分别为-1.06亿元、-1.81亿元、-6.4亿元、-8.13亿元、-6.32亿元。

好不容易熬到上市,本想逆风翻盘,但2022年云从科技不仅没有扭亏,营收规模还直接减半。2022年,云从科技实现营业收入5.25亿元,同比下降51.21%;归属净利润为-8.51亿元,亏损进一步扩大。

根据营收结构看,2022年云从科技主营业务“全军覆没”,在营收收入全面下滑的同时,毛利率也均呈现缩减态势。

以贡献8成营收的“智慧治理”业务举例,2022年营业收入同比下降51.3%至4.21亿元,该业务毛利率同比减少2.97个百分点至30.56%。

准确的说,2015年成立至今,云从科技就一直处于亏损状态。截至2022年12月31日,云从科技累计未分配利润为-30.85亿元。

尤其是格灵深瞳在2022年成功实现扭亏转盈,净利润达3261.49万元,成为近几年首个扭亏成功的AI视觉企业,也让云从科技等诸多AI巨头们的盈利压力再次加重。

值得一提的是,2022年IPO时,云从科技曾宣称,将在2025年实现盈利。根据彼时云从科技的预测,2021年-2025年,总营收将分别达到12.01亿元、19.10亿元、25.42亿元、32.59亿元和40.64亿元,复合增长率为35.64%,2025年实现扭亏。

实际情况来看,云从科技2022年实际营业收入仅达到预期目标的3成,同时亏损面持续扩大。对于2025年实现扭亏的畅想,居然也是越行越远。

面对云从科技的持续亏损,反映到二级市场,投资者信心受挫,股价持续低迷。

不过,受益于ChatGPT风口,进入2023年后,云从科技股价明显拉升,一路涨至2023年4月历史最高点61.80元/股,距离年初涨幅超270%。

似是有意规避“蹭热度”之嫌,云从科技在股价异动公告中表示,GPT类产品和服务未给公司带来业务收入。

值得注意的是,上市一周年后云从科技在5月29日解禁4.55亿股首发限售股,占总股本的61.37%。5月29日解禁当日,云从科技盘中触及20%跌停。

或为提振股价,5月30日,云从科技宣布“从容”大模型正式开启公测,距“从容”首次亮相不到两周时间。5月30日收盘,云从科技股价微涨2.9%,报收27元/股。

自5月19日发布解禁公告后的8个交易日中,云从科技在5个交易日收跌,期间股价降幅逾35%。较4月历史在高点,股价“腰斩”,市值迅速蒸发逾250亿元。

评论