文|蓝鲨有货 陈世锋

编辑 | 卢旭成

今日(5月31日),福建南王环保科技股份有限公司(以下简称南王科技)正式开启申购,发行价格为17.55元/股,对应市盈率为49.96,超出同行业上市公司的平均扣非静态市盈率(44.72)的11.72%。

据悉,南王科技是一家纸制品包装的研发、生产和销售企业,主要产品为环保纸袋及食品包装,广泛应用于服装、休闲食品、餐饮等消费行业,主要客户包括安踏、美团、喜茶、海底捞、麦当劳、星巴克、华莱士、蜜雪冰城等国内外知名消费品牌。

招股书显示,南王科技2022年仅食品包装就卖出了超过50亿个。2020年-2022年,凭借卖纸制品包装,南王科技实现营收分别为8.48亿元、11.95亿元和10.54亿元。

一个卖纸袋的,如何实现年入超10亿?南王科技如何敲开创业板的大门?上市后的南王科技还将遭遇哪些挑战?请看蓝鲨消费的详细解读:

01、中国纸袋大王发家史

南王科技创始人陈凯声,创业前辗转多家企业,曾担任元祖食品总经理,上海紫丹印务生产总监、销售总监,德百(上海)包装贸易有限公司总经理,对食品行业、印刷行业、包装贸易有着丰富的经验,这为其后来的纸制品创业打下坚实基础。

对于纸制品包装行业,陈凯声有着前瞻性的认知——“从历史发展来看,纸袋包装在欧洲有超过100年的历史,在日本有超过60年的历史,而在中国只有10年左右;从企业发展角度来看,欧洲、日本企业先是循序渐进地自发选择用纸袋替代塑料,而后全世界的政府也正在引导这样的改变,中国也处于这样的浪潮下,这里面潜藏的市场空间有多可观不言而喻。”

与其他材料相比,纸制品包装具有绿色环保、易于造型和装饰等优点,且随着国家限塑政策的出台,造纸技术的进步,人们环保观念的提升,“打包”的生活方式带来无限商机——中西餐厅、新式饮品、服饰鞋帽、休闲零食等社会消费行业诞生了大量的龙头企业(麦当劳、肯德基、喜茶、安踏、来伊份),具有足够的市场空间,纸制品包装自然也水涨船高。

图片来源:南王科技招股书

据市场研调机构 Zion Market Research 发布的《Global Paper Bags Market:Industry Size,Share,Growth,Analysis and Forecast,2018–2025》报告显示,2018年全球纸袋市场价值为47亿美元,预计到2025年将达到63.5亿美元,2019年至2025年的复合年增长率为4.4%。

抓住这些趋势,陈凯声2010年创立的南王科技发展十分迅猛,营收一路上涨至超10亿元。此外,南王科技的突飞猛进还得益于知名餐饮品牌华莱士的强大“助攻”。

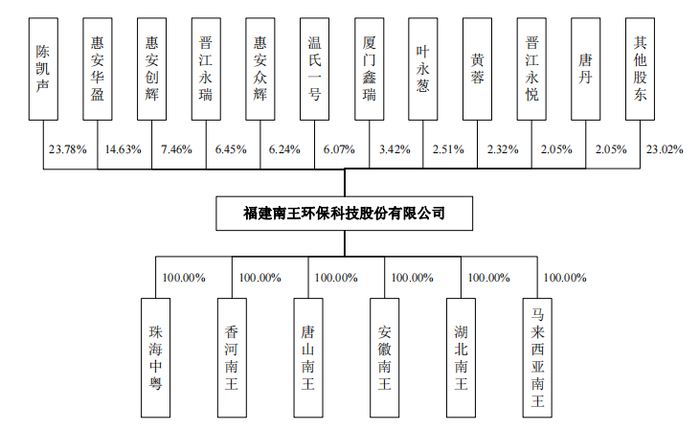

招股书透露,早在2010年12月,南王科技名义股东林玉洪(代持陈玉富股权)以125万元的价格将其所持有的125万元出资转让给了林增仁。实际上,林增任是代凌淑冰、陈一芬、陈正莅、王瑛和廖绍斌持有的。(凌淑冰的丈夫是华莱士创始人之一——华怀庆,凌淑冰和华怀余夫妇也是目前华莱士的实控人,两人各持股32%。)此后,经过几次股权转让,华莱士及其关联方(可斯贝莉、酸柠檬)合计持有27.82%的股份,为南王科技的第二大股东。在南王科技的发展过程中,华莱士还为其提供了客户、厂房和仓库。

南王科技上市,陈凯声是最大赢家。上市前,陈凯声直接持股23.78%,并通过惠安众辉和晋江永瑞间接控制12.69%股份,合计持有36.47%股份。以申购价计算,南王科技市值达25亿元,陈凯声的身家超过7亿元,荣膺中国纸袋大王。

图片来源:南王科技招股书

02、南王科技上市的底气

从一家小小的生产型企业,发展成为一家年营收超过10亿的中国纸袋龙头,再到冲击创业板上市,南王科技用了足足13年时间。期间,南王科技逐步在行业中确立了以下优势:

第一,以大客户为样板,确立服务标准

随着经济和社会的发展,下游消费行业呈现需求多样化、产品迭代加速化的发展趋势。不同于传统下订单及采购的合作模式,南王科技定位于“纸制品包装综合服务商”,对下游客户的服务涵盖整个业务链条,从中获益匪浅。

比如,在服务肯德基等大客户时,南王科技的研发人员与肯德基的产品研发人员建立了直接的沟通渠道,针对其具体需求形成相应产品的设计方案并完成样品的生产,下游客户确认后,公司完成产品的生产制造。并且,南王科技还与大客户合作建立售后服务体系,对于客户反馈的新需求和建议进行持续改善。

在与大客户尤其是国际巨头合作的过程中,南王科技不断提升自己的服务标准。比如,由于食品包装直接接触食品,麦当劳和星巴克对食品包装的质量管控要求非常高,额外提出了通过BRC认证的要求,促使南王科技一步步提升自己的质量管控体系。

第二,以纸代塑,通过技术创新推动场景应用

绿色环保包装理念下,“以纸代塑”产品成为餐饮、食品、冷链、日化等行业的首选。为更好地适应市场对环保产品的需求,必须在绿色生产、绿色包装、环保节能等方面持续投入。

对此,南王科技一方面通过设计减少原纸消耗,比如其设计的小内折口手提袋,通过缩小袋口折口尺寸,优化生产成本,同时解决了齿口手提袋易撕裂、易割手的不足,深受安踏、特步等品牌的认可。另一方面,通过工艺创新,将水性涂层材料技术应用于纸袋和纸杯生产制造,在实现塑料膜层的阻隔以及机械性功能的同时,使纸张可再浆、可回收、可降解,实现真正高效的纸张再循环。此外,在生产过程中,南王科技选择水性油墨、水性光油、水性胶水等辅材,制造出来的产品更安全环保,更易得到客户青睐。

图片来源:南王科技招股书

同时,南王科技还针对各种应用场景进行技术创新,提升纸制品包装的用户体验。比如,南王科技研发出撕裂袋技术,在装盛食物时,袋口设有标签可封住纸袋,在食用食物时,可直接沿撕裂线把纸袋撕开,避免手部与食物直接接触,方便卫生,适用于餐饮场景。为了适应外卖送餐领域的特殊要求,南王科技运用抗水防油涂层材料,在纸袋内进行无氟涂层技术处理,大大降低孔隙度,有效地阻隔油脂的渗透。

第三,通过自建或者并购等方式设立子公司,优化产能布局

纸制品包装行业具有明显的地域性,容易受到经济发展水平、居民消费水平以及产品运输经济距离等因素的影响。为了节省运输成本,纸制品包装生产企业一般靠近重点消费区域或重要大客户建厂。

图片来源:南王科技招股书

南王科技在国内重点消费区域内进行战略布局,贴近终端优质客户设置子公司,在华北、华南等地逐渐铺开,不仅能够降低运输成本,提高对重点客户的响应速度,还能降低核心客户关注的供应链风险。招股书透露,2017年、2019年,南王科技先后收购了珠海中粤和唐山合益100%股权,随后成立了珠海中粤和唐山南王两家子公司,便于其就近服务核心客户,扩张业务规模。

03、南王科技上市引发质疑

作为一个生产纸制品包装的企业,南王科技此次成功登陆创业板也引发诸多争议,而其上市过程也并非一帆风顺,深交所问询了23个问题,南王科技7次更新了招股书。即便是成功上市,南王科技依然有以下问题悬而未决:

1、毛利率下滑,且低于国内同行

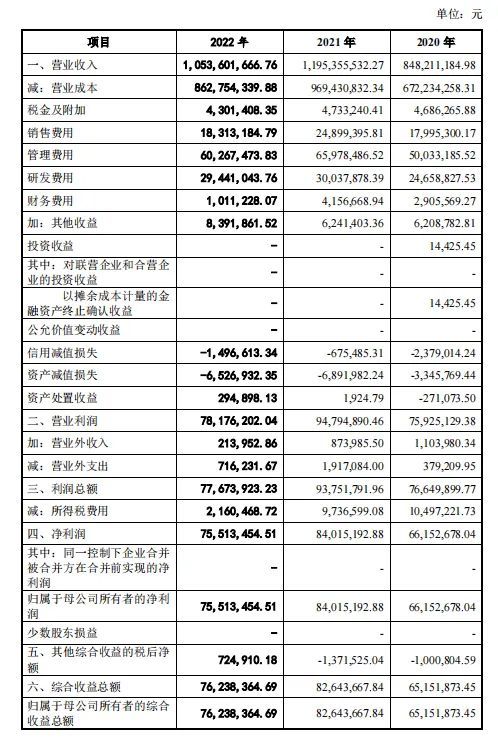

招股书显示,南王科技主营业务毛利率持续下降。2020年-2022年,南王科技主营业务毛利率分别为26.91%、21.06%和19.14%。

图片来源:南王科技招股书

毛利率下滑的原因在于:一方面是原材料成本上涨。招股书透露,南王科技各项成本支出中,原材料占比超70%,而2022年的原纸采购价格为6546.51元/吨,较2020年的5512.55元/吨上涨了18.76%;另一方面,南王科技产品售价却在下降。2020年-2022年,南王科技环保纸袋的平均售价分别为61.93元/百个、50.96元/百个和47.72元/百个;食品包装的平均售价分别为10.41元/百个、10.05元/百个和9.42元/百个。

尤其是食品包装的议价空间有限。南王科技在招股书中表示,“食品包装市场同行业竞争对手和下游客户均相对集中,竞争较为激烈,主要客户如必胜食品、乐信贸易、华莱士等均是通过多家供应商竞标或议价方式获取订单,议价空间有限”。

图片来源:南王科技招股书

与同行业上市公司相比,南王科技主营业务毛利率低于行业均值。2020年-2022年,南王科技同行业可比公司毛利率平均值分别为27.88%、25.97%和22.07%,比南王科技高出1到4个百分点。

2、盲目扩大产能,库存逐年增加

此次IPO募资的用途为年产22.47亿个绿色环保纸制品智能工厂建设项目,以及纸制品包装生产及销售项目,其目的主要是为了扩大产能。但招股书显示,南王科技报告期内的产能利用率分别为92%、94%、88%和91%,尚未完全饱和。

图片来源:南王科技招股书

此外,根据招股书,南王科技2020年-2022年存货账面价值分别为 1.56亿元、1.94亿元以及 2.07亿元,占资产总额的比例分别为 17.95%、18.22%以及 18.85%。

一边是逐年增加的库存,一边则是疯狂地扩充产能,南王科技的产销之间是否能否平衡值得关注。

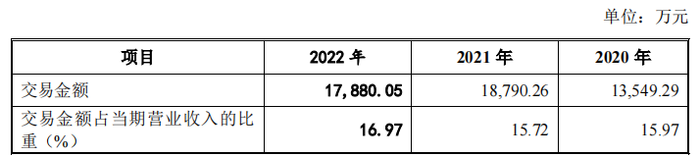

3、关联交易令人质疑

华莱士是南王科技的二股东,也是南王科技的第二大客户。2020年-2022年,南王科技对华莱士的销售额为0.8亿元、1.05亿元、1.36亿元和0.86亿元,在各期主营业务收入中的占比均超过15%。

图片来源:南王科技招股书

南王科技表示,随着华莱士的业务规模和门店数量不断扩张,向华莱士的销售额与其财务状况和营收情况相匹配,与华莱士的关联交易不影响公司经营的独立性。然而,南王科技供应给华莱士齿口圆柄袋的价格明显低于肯德基、麦当劳等非关联方,价格差异分别为826.98元、560.54元和647.16元,特殊规格纸袋的价格差异分别为1314.16元和1313.42元。

此外,南王科技还租用了华北华莱士的厂房、仓库、宿舍,这些都使南王科技无法摆脱关联交易输送利益的质疑。

评论