界面新闻记者 |

界面新闻编辑 | 宋烨珺

在A股震荡的行情下,公募基金市场持续低迷。为了更好地调动券商渠道的积极性,越来越多的公募产品将交易方式转为券商结算。

近日,鹏华养老目标日期2040 五年持有FOF、方正富邦策略轮动均发布公告,称基金交易模式将转为券商结算。

2019年2月以来,券结模式迎来大发展,目前已经超过6500亿元。那么,使用券商结算模式的基金业绩表现如何?券商系基金在选择合作券商时是否会向股东倾斜?

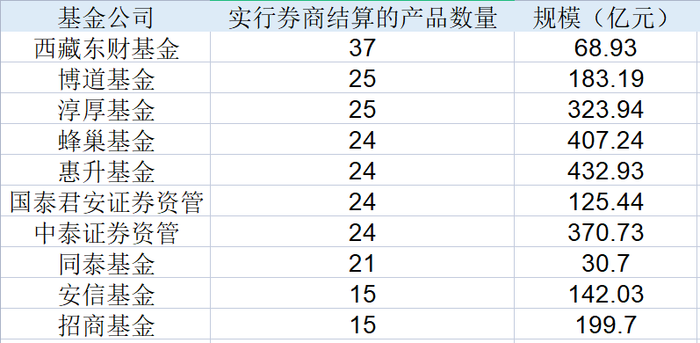

西藏东财、博道、淳厚位居前三甲

2019年2月,证监会正式发布《关于新设公募基金管理人证券交易模式转换有关事项的通知》(以下简称“通知”)。该通知要求,新设立的公募基金公司应当采用新交易模式,老基金公司的相关产品可以暂时不调整,鼓励老基金公司在新发产品时采用新交易模式。这意味着新设公募基金管理人证券交易模式转换相关工作已由试点转入常规。

相较托管行结算模式,券商结算在交易结算风控上具备一定优势,可以提高基金资金交易结算的安全性。在基金佣金分仓上,由于参与佣金分仓的券商数量有限,公募管理人更容易和券商进行深度绑定。

Wind数据显示,券商结算模式自2018年开始逐步试水以来,经过5年多的发展,已经初具规模。截至6月8日,共有726只公募(A/C份额合计)实行券商结算模式,合计规模为6545.21亿元。

从成立日来看,2018年-2022年分别有20、48、94、192、239只新基金实行了券商结算模式。今年以来,有78只新基金实行了券商结算模式。

界面新闻记者统计发现,西藏东财、博道、淳厚、蜂巢、惠升、同泰6家基金公司以及国泰君安证券资管、中泰证券资管实行券结模式的产品数量居前,均超过了20只。

从公司层面来看,新设立的公募产品、个人系公募更青睐券结模式。天眼查数据显示,西藏东财基金成立于2018年,是东方财富证券的全资子公司;博道基金为个人系基金公司,成立于2017年,目前已经由私转公;淳厚、蜂巢、惠升、同泰四家基金公司均成立于2018年,同样是个人系基金公司。

具体来看,目前实行券商结算的公募产品中,有的是老基金做了结算模式的转换,也有的是新发基金在首发时就确定使用该模式。

以今年为例,包括泓德优势领航、创金合信研究精选、诺安积极回报、景顺长城华城稳健6个月持有、国金量化多策略等多只基金纷纷宣布转换为券商结算模式。

此外,今年以来成立的多只新基金也采用券商结算模式,其中不乏爆款基金。例如,1月9日,中庚港股通价值18个月封闭运作股票一日结束募集,首募规模为19.77亿元,该基金即采用券商结算模式。

在实行券结模式的704只基金中,不乏知名产品。其中,睿远成长价值、泉果旭源、睿远均衡价值、中庚价值领航、睿远稳健配置等均是知名的百亿产品。

在排名前10位的产品中,除了中庚价值领航、万家中证1000指数增强、中泰星元价值优选等3只外,其余均是在2019年2月份证监会发布《通知》后成立的产品。

券商渠道强力吸金

值得注意的是,在托管行结算模式下,基金佣金分仓通常由多家券商切分,而在券商结算模式下,参与佣金分仓的券商数量有限,更容易和券商进行深度绑定。

界面新闻记者选取了规模较大的几只公募基金,通过其2022年的佣金分仓数据,来探讨券结模式对基金规模的影响。

数据显示,作为个人系公募,睿远、泉果、中庚旗下的产品均通过券结的模式和券商实现了深度绑定。其中,睿远成长价值、睿远均衡价值、睿远稳进配置两年持有均租用了中信证券的交易席位,该券商收到的佣金占基金历年来佣金支出的100%。

同样,兴业证券也承担了泉果旭源三年持有的券商结算工作。2022年报显示,该基金佣金支出为559.84万元,兴业证券收到的佣金收入占比为100%。

而中庚价值领航、中庚价值先锋、中庚小盘价值三只产品则分别选用了华泰证券、东方证券、广发证券等不同的券商,分别实现了和不同券商渠道的深度绑定。

券商系公募则优先选择了股东方作为结算的渠道。以易方达品质动能三年持有为例,该基金2022年支付给广发证券的佣金为1566.68万元,占全部佣金的32.15%。天眼查数据显示,广发证券为易方达基金的股东之一,占比为22.65%。

同样,券商资管的产品也首选了自家的交易席位。数据显示,截至今年一季度末,中泰星元价值优选规模为80.91亿元,中泰证券为唯一的交易渠道,佣金收入为基金佣金支出的100%。

根据《关于新设公募基金管理人证券交易模式转换有关事项的通知》(证监办发[2019]14 号) 的有关规定,如果基金采用证券公司交易结算模式,可豁免单个券商的交易佣金的比例限制。而对于其他结算模式的基金产品,基金管理人通过一家证券公司的交易席位买卖证券的年交易佣金,不得超过其当年所有基金买卖证券交易佣金的30%。

券结能卖得动吗

在“卖得动”和股东利益之间,也有公募管理人选择了前者。

“我们也想找股东方做券结的主渠道,但是股东方现在也卖不动啊。”北京某券商系公募人士告诉记者,今年以来市场震荡,经过公司高层的决定,最终将两只绩优的持营基金放在了中信证券做券结。“现在行情不好,我们的诉求就是能卖得出去,拉得动规模。”

“之前证监会的《通知》要求,作为新成立的基金公司,发行的新基金需要采用券商结算模式。在早期,公司比较担心采用券结后影响自身直销渠道资源。但从近几年发展来看,越来越多的基金公司采用券商结算模式。现在我们公司新基金发行时,一般选择两个渠道——一个是券商、一个是银行,其中券商是主渠道。”一位个人系基金公司营销总监向记者透露。

“尤其是一些贴合券商客户需求、规模较小但绩优的老基金,通过调整交易结算模式可以拓展券商渠道支持。”上述人士表示,公募基金参与券商结算模式积极性提高,主要看重券商的销售能力,随着成功案例增加,未来将有更多基金公司效仿。

从券商渠道来看,能抢到绩优基金的结算席位,对于提升保有规模也大有帮助。日前披露的一季度公募基金销售保有量数据显示,券商系机构的保有规模约为12854亿元,占比22.18%,环比小幅下降0.06个百分点。两家头部的证券公司中信证券和华泰证券分别位列第9名、第10名,保有规模分别为1309亿元、1282亿元。

“我们公司这两年都在大力招聘基金投研方面的人才,除了自主研发投顾组合外,还加大了对绩优小众基金的分析和考量,进一步提高自身基金库的含金量,只有这样才能被高净值客户认可,提升公司的保有量。”北京某头部券商基金投研人士告诉记者。

为了在基金代销领域中拥有更大话语权,券商有动力推动基金公司发行券商结算模式基金。券商结算模式在交易结算风控上具备一定优势,可以提高基金资金交易结算的安全性。

“在托管行结算模式下,基金佣金分仓通常由多家券商切分,而在券商结算模式下,参与佣金分仓的券商数量有限,更容易和券商进行深度绑定。”前海开源首席经济学家杨德龙表示,未来随着券商公募代销能力的增强,新发权益类基金可能会更多选择券商结算模式。

评论