记者 | 安晶

当地时间5月31日,美国众议院投票通过总统拜登与众议院议长麦卡锡达成的债务上限法案,以避免美国出现历史性债务违约。接下来,参议院将在本周对协议展开辩论。

虽然众议院通过投票将提振投资者信心,但投票是在周三晚上进行。周三白天,由于担忧美联储将在6月继续加息,美国三大股指集体收跌。

周三早些时候,美联储公布最新褐皮书显示近期美国经济有降温迹象,但劳动力市场保持强劲、物价继续温和上涨。当天劳工部公布的4月职位空缺人数则意外大涨,创下近三个月新高,加大了投资者对美联储继续加息的预期。

然而美联储理事、被拜登提名为美联储副主席的杰弗逊(Philip Jefferson)和费城联储主席哈克(Patrick Harker)暗示,6月或将暂停加息。

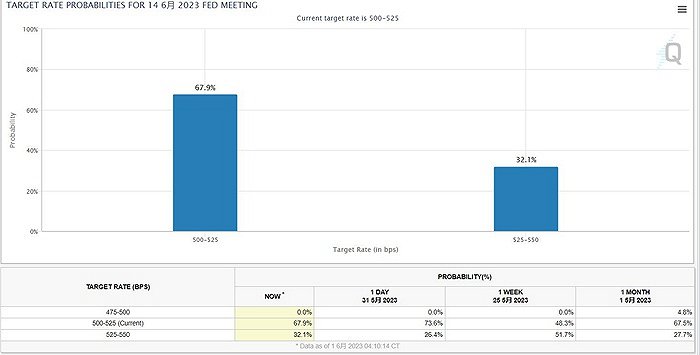

周三当天,美国芝加哥商品交易所“美联储观察”显示的6月加息概率预期不断波动。4月职位空缺数据公布后,加息概率一度飙升到71%。

劳工部公布的职位空缺和劳工离岗调查(JOLTS)显示,美国4月职位空缺达到1010.3万人,大幅超过预期的937万人。4月每一个失业者对应1.8个职位空缺,高于3月的1.7个。这也意味着美国的用工需求依然强劲。

美联储在当天发表的5月褐皮书中也提到,美国的劳动力市场继续保持强劲,各地区的联系人反馈在多个工种和行业内难以找到合适的雇员。在大部分地区,就业继续增长,只是增长速度有所放缓。

与此同时,联系人也注意到劳动力市场有所降温,建筑、交通和金融行业招聘难度下降。还有部分联系人报告,由于对经济前景的不确定,公司已经暂停招聘或者裁员。美联储褐皮书是根据全美12个地方联储的调查数据编制而成。

褐皮书指出,从整体情况来看,美国4月和5月初的经济活动没有发生太大变化。12个地区中有四个地区出现小幅度经济活动增长,六个地区没有变化,还有两个地区略微下降。各地区联系人依然预计美国经济活动会扩张,但对未来增长预期略微下降。

具体来看,12个地区中大部分地区的消费支出保持稳定或有所增长,休闲娱乐和酒店消费支出增长最明显。大部分地区的制造业活动保持平稳或者有所上升,供应链问题持续得到改善。

各区的运输服务需求下降,特别是卡车运输,联系人报告出现了“货运衰退”。房地产方面,大部分地区的住宅房地产活动增加,商业建筑和房地产活动总体下降。金融上,大部分地区的金融状况稳定或者出现收紧。多个地区的联系人注意到消费者贷款违约的情况增多,正在接近新冠疫情前水平。

在通胀问题上,褐皮书显示各地区物价继续“温和”上涨,但大部分地区的物价增速放缓。大部分地区的联系人预计未来数月,物价将以类似速度继续上涨。

褐皮书的发布也进一步加大了投资者对美联储6月行动的不确定。但《华尔街日报》记者、被称为“美联储喉舌”的Nick Timiraos周三以“美联储准备暂停6月加息,晚些时候再加息”为标题,报道了两名美联储高官的最新表态。

美联储理事、5月被拜登提名为美联储副主席的杰弗逊表示,在下一次美联储会议上暂停加息可以让美联储在就收紧政策程度做决定之前,对更多数据进行分析。

但他强调,即便在下一次会议中暂停加息,也不意味着本轮加息已经见顶。Timiraos指出,杰弗逊的表态值得引起注意是由于他已经被提名出任美联储副主席,而副主席将协助美联储主席在货币政策会议前制定政策议程。

除杰弗逊之外,费城联储主席哈克也支持6月暂停加息。哈克认为,现在已经有证据显示劳动力市场失衡和通胀正在好转,“我们不能把刹车踩得太猛,在某个时候我们需要停一下。”哈克是联邦公开市场委员会(FOMC)成员,拥有今年的投票权,FOMC负责美联储货币政策决策。

杰弗逊和哈克表态后,“美联储观察”显示的6月加息概率下降至26.4%,暂停加息概率升至73.6%。北京时间6月1日下午,6月加息概率回升至32.1%,暂停加息为67.9%。

早在5月中旬,美联储主席鲍威尔率先暗示可能在6月暂停加息。他称美联储已经在收紧政策上取得了很大进展,但收紧政策带来的滞后影响和近期银行业危机造成的信贷收缩程度充满不确定性。

与此同时,也有美联储高官发声支持6月继续加息,其中包括达拉斯联储主席、拥有今年投票权的FOMC成员洛根(Lorie Logan)。

明尼阿波利斯联储主席卡什卡里(Neel Kashkari)等另外两名FOMC票委则对6月是否加息持开放态度。美联储的下一次货币政策会议将于6月13日到14日举行。从本周末开始,美联储官员将进入会前噤声期,不再公开讨论加息问题。

当地时间周五,美国还将公布5月非农就业数据,该数据也将成为美联储的重要参考。市场预计美国5月非农就业新增19万个工作岗位;失业率为3.5%,较4月的3.4%小幅回升。

评论