文|翠鸟资本

上市公司年报披露已结束,然而,部分业绩存有“悬疑”的公司,被“火眼金睛”的交易所密切关注。

贵州百灵(002424.SZ)就是一例。

作为一家知名的中药企业,贵州百灵2022年的年报有多个“痛点”被指了出来,诸多财务数据透露着不寻常的信号。

与此同时,贵州百灵董事长的股权质押比例不低,这给这家公司基本面披上了不小的阴影。

应收账款问题多

贵州百灵是一家集苗药研发、生产、销售于一体的医药上市公司,大众比较熟悉的产品包括银丹心脑通软胶囊、咳速停糖浆维C银翘片、小儿柴桂退热颗粒等,这也是该公司的主要盈利产品。

先来看2022年业绩。

财报显示,贵州百灵实现营业收入35.4亿元,同比增长13.79%;归属于上市公司股东净利润1.38亿元,同比增长16.64%;扣非后净利润8350.95万元,同比增长5.49%;经营活动产生的现金流量净额为5.02亿元,同比增长54.55%。

公司主要财务指标同比增幅看似不错,然而,应收账款等数据“报警”。

财报有如下一段数据:

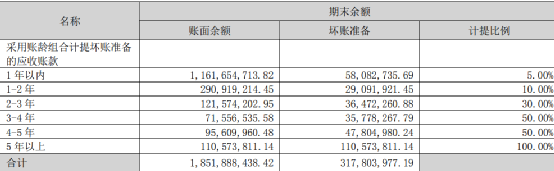

应收账款账面余额19.12亿元,坏账准备计提金额3.78亿元,坏账准备计提比例为19.77%。

单项金额重大并单独计提坏账准备的应收账款账面余额6018.71万元,坏账准备计提比例为100%。

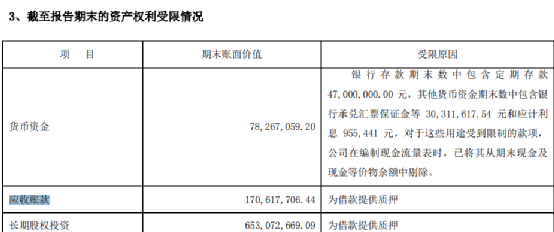

如上图所示,2022年末贵州百灵有1.7亿元的应收账款处于资产权利受限的状态,主要为借款提供质押。同期,另有6.53亿元的长期股权投资也受限,同样因为为借款提供质押。

公司还在年报中称,由于应收账款金额重大,且应收账款减值涉及重大管理层判断,“我们将应收账款减值确定为关键审计事项”。

细分来看,应收账款的坏账准备提及比例最高的部分,主要集中于3-4年、4-5年及5年以上的应收账款。

比如,无法收回并核销的应收账款中,有一笔涉及郑州邦正医药有限公司等多家零星小额单位合计的贷款,核销金额达到1035万元。

多项指标落后

贵州百灵的财务指标,一旦和同行业公司比较的话,很多劣势都出现了。

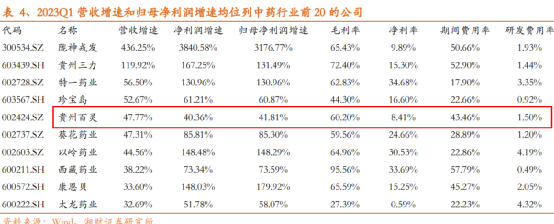

以2023年一季度营收增速为例,贵州百灵录得的增速是47.77%,大幅落后于多家重要行业公司,诸如陇神戎发、贵州三力、特一药业和珍宝岛。

实际上从上图可以看出,如果说贵州百灵的上述营收增速勉强够“撑场”的话,那么净利润增速、归母净利润增速以及净利率就可以说是垫底的了。

再以2022年业绩为例,74家中药上市公司中,贵州百灵的年度归母净利润为例第39位。

虽然处于行业中游的位置,但差距却相当大。全行业至少有8家公司归母净利润超过10亿元,最头部的六家公司均超20亿元,但同期贵州百灵仅仅迈过亿元大关。

实控人质押比例高

数据显示,贵州百灵董事长姜伟目前持有公司2.45亿股股份,占公司总股本的17.39%,其中83.49%处于质押状态。

最新一场机构投资者的调研活动中,买方机构十分关注这个问题。

贵州百灵现场给出了“避重就轻”的解答。

其称,姜伟现股份质押融资用途为投资运营的非上市公司产业及偿还其股票质押式回购交易负债,不用于满足上市公司生产经营相关需求,其质押的股份不负担业绩补偿义务。

上述重点内容是非上市公司产业,而非上市公司生产经营。

公司高管进一步称,姜伟负债总额已得到大幅度降低,资信状况良好,具备相应的资金偿还能力,目前不存在平仓风险或被强制平仓的情形,后续如出现平仓风险,将采取提前购回、补充质押等措施进行应对。

而事情并没有这么简单。

2022年12月末,贵州百灵的实控人经历过一场变动。

当时,身为控股股东、实际控制人姜伟及其一致行动人姜勇,手中分别持有的1020万股和5407.12万股贵州百灵遭拍卖,成交价格近6亿元。

正是这次事件之后,贵州百灵的实际控制人由姜伟、姜勇变更为“单一人物”姜伟。自此,姜勇直接出局。

梳理公告发现,自2019年初以来,姜氏家族多次通过协议转让,变相减持上市公司股票的方式,偿还股权质押借款。更有统计数据显示,贵州百灵上市以来累计发布超过300条的质押相关的公告。

资料显示,姜伟属于中药专业人士,他幼年时代随父母支援三线建设来到贵州安顺云马飞机制造厂。

1982年姜伟毕业于贵阳中医学院药学系,1996年10月,原贵州省安顺制药厂以产权整体转让给安顺宏伟实力有限责任公司,实现国有资产流动与重组,姜伟任董事长兼总经理。2003年6月安顺制药厂正式更名为贵州百灵制药有限公司,并于2010年6月实现IPO。

姜伟的这场资本局究竟是为了什么?上市公司对其质押问题的最新解释,能否站得住脚?

这直接关系到诸多中小股东的利益。

来源:微信公众号

评论