文|探客出行 廖鸿杰

编辑|冯羽

美编|倩倩

审核|颂文

一家汽车供应链新秀是如何诞生的?

5月29日,广东香山衡器集团股份有限公司(下称“香山股份”)发布公告称,将以5.1亿元现金方式收购宁波均胜群英汽车系统股份有限公司(下称“均胜群英”)12%的股权。交易完成后,香山股份持有均胜群英的股权将由51%进一步提升至63%。

香山股份从衡器(测量物体质量的仪器)龙头,摇身一变成为汽车供应链新秀。对比这两次股权收购前后的经营状况,与其说是香山股份的业务转型,还不如说是均胜群英的“借壳上市”。

“借壳”两年来,香山股份也正赶上了汽车行业的新能源和智能化转型风口,加码均胜群英也足见香山股份进军汽车供应链赛道的决心。

香山股份大跨步转型究竟有何底气?衡器龙头能否再度称霸新能源?

1、强行“碰瓷”新能源

2020年11月,香山股份以20.40亿元的现金购得均胜群英51%的股份。至此,香山股份开启了从衡器向汽车供应链的转型之路。2022年12月,香山股份曾拟再度向均胜电子(原控股公司)提出收购均胜群英不超过17%的股权,但因某种原因终止交易,这才有了如今香山股份这一笔12%的股权收购。

「探客出行」从香山股份获悉,在这两笔股权收购前,香山股份的销售额和出口额连续13年位居衡器领域第一。其主营业务为家用衡器、商用衡器和运动健康的测量仪器,旗下产品包括但不限于体脂秤、脂肪秤、食品秤、智能手环、智能杯垫和各种电子秤等数十种计重测量类器件。

均胜群英则是一家面向全球的汽车零部件企业。2014年12月,均胜电子完成了对一家德国汽车装饰件企业的收购,其子公司均胜群英顺势成为奔驰、宝马等汽车品牌的OEM供应商。

此外,均胜群英还是空气管理系统、发动机进气系统和清洗系统的一线方案供应商。

2018年,均胜群英瞄准了新能源和智能驾驶的市场机遇,将传统的汽车功能部件带入了电子化和智能化时代,也成就了今天智能座舱和充电桩(充配电)两大新业务。

被收购后均胜群英成了香山股份的业务支柱,智能座舱也成了香山股份的主营业务。而原有的衡器业务退居为香山股份的副业。

年报数据显示,香山股份2022年实现营收约48.17亿元,同比下降1.50%;净利润约2.09亿元,同比增长67.2%。截至2022年末资产总额约74.04亿元,同比增长16.06%;净资产约27.38亿元,同比增长43.65%;现金及现金等价物余额约7.40亿元,同比增长78.74%。

整体来看,除了营收出现缓步下滑,其他各项主要指标均表现较好。

然而值得注意的是,营收小幅下降的香山股份,表面看似风平浪静,背后却是暗流涌动。

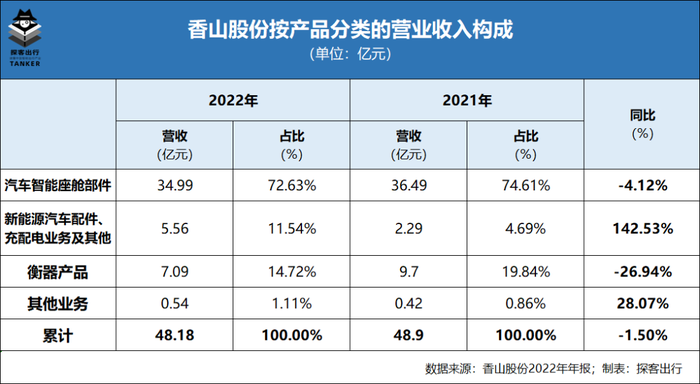

「探客出行」从2022年报发现,按照产品分类香山股份营业收入是由智能座舱、充配电和衡器三大业务构成。

其中,汽车智能座舱部件(智能座舱)实现业务收入约34.99亿元,占总营收比例为72.63%。新能源汽车配件、充配电业务及其他(充配电)收入约5.56亿元,占比11.54%。二者累计实现营业收入约40.55亿元,占总营收比例为84.17%。

而这两块业务,几乎可以视之为香山股份收购均胜群英所获得的业务收入。

相比于2021年,香山股份的三大产品分类中,仅新能源汽车配件、充配电业务及其他表现较为亮眼,有142.53%的同比增速,营收占比也从4.69%迅速提升到了11.54%。

照此下去,2023年新能源充配电业务将会超过衡器产品成为智能座舱之后的第二大业务收入。

值得注意的是,营收同比下降26.94%的衡器业务在2021年之前可是香山股份的主营业务。香山股份也曾凭此单项业务,销售额和出口额连续13年登上衡器行业第一宝座,成为名副其实的行业龙头。

更为关键的是,在这场业务转型过程中,新能源汽车正迎来井喷式的发展机遇,同时也是汽车智能化转型的关键阶段。而智能座舱和充配电业务占营收比例达84.17%的香山股份,总营收在2022年竟然还下降了1.50%。

简单说,行业大步向前,企业不进反退,表面看似稳步前行,背后却是风高浪急。

智能座舱和充电桩业务“排挤”掉了衡器产品,香山股份用“副业”革了“主业”的命,如果“副业”再扛不住,相当于丢了芝麻捡了西瓜,然后“哐当”一声西瓜却掉地上了。

2、撞上风口的“猪”

一次业务转型,主业变副业,放弃行业龙头地位,转向一个陌生且竞争激烈的领域,看似是主动退让,实则在激进地进攻。

「探客出行」从均胜群英的官网发现,上至宾利、保时捷和BBA这种豪华品牌,下至长城、吉利和丰田等入门家用品牌,累计20余家汽车厂商都是均胜群英的合作客户。

(图 / 均胜群英官网)

然而,「探客出行」发现,所谓的“智能座舱”,其实就是空气管理系统和车内饰件。而非华为、百度、“蔚小理”那种通过人机交互实现智能化的车机系统。

至于车内饰件,则更是一些技术含量有限的车门饰板和中控台面等加工件。

不可否认均胜群英在车载空气管理系统领域的话语权,它不仅是世界级头部车企的核心供应商,还曾为此获评国家级制造业单项冠军产品。

但如果将这样的空气管理系统和车内饰件定义为“智能座舱”,多少会有些“挂羊头卖狗肉”之嫌。至于是为了追风口、炒作概念,还是确有计划向“智能座舱”转型,就不得而知了。

除“智能座舱”外,均胜群英的另一块业务就是新能源充配电系统。这也是均胜群英在2022年两大业务板块中增速最为明显的一个,更是香山股份进军汽车产业链的另一大“王牌”产品。

从营收来看,新能源充配电系统只是占2022年总营收的11.54%,但同比增速却高达142.53%,算是香山股份2022年报中最亮眼成绩。

虽然说在体量上还没办法和“智能座舱”业务相提并论,甚至还不及老本行衡器业务,但可观的增速和潜在的市场机遇,或许将是香山股份最能拿得出手的产品了。

5月14日,国家发改委联合国家能源局发布《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》,并提到“支持地方政府结合实际开展县乡公共充电网络规划,并做好与国土空间规划、配电网规划等的衔接,加快实现适宜使用新能源汽车的地区充电站‘县县全覆盖’、充电桩‘乡乡全覆盖’”。

消息一出,有充电桩相关业务的上市公司瞬时成为资本市场上的“香饽饽”。

市场红利外加政策导向,充电桩业务必将大有可为。同时可以预见的是,如华为的600KW大功率超充桩、小鹏的800V超高压快充、埃安的480KW超充桩、比亚迪的双枪快充、特斯拉的超级充电站和蔚来的换电站……这些“充电5分钟,续航200公里”虽已逐步成熟,但出于成本考虑和国家电网的承载能力,必定只会出现在城市中心。

而这一轮“充电桩下乡”所急需的正是基于220V电压下一般的充电装配,这对于香山股份进军新能源汽车供应链的机遇,远胜于所谓的“智能座舱”。

同时「探客出行」注意到,在香山股份的2022年报上,研发投入主要是倾向于充配电系统上。可见,公司的决策层也意识到,即便是只占营收十分之一的充配电业务,其潜在的市场前景也要远胜于含金量不高的主营业务“智能座舱”。

以充电桩为主的充配电系统业务或许将是均胜群英的未来,更是决定着香山股份立足汽车供应链的基础。

3、依赖大客户

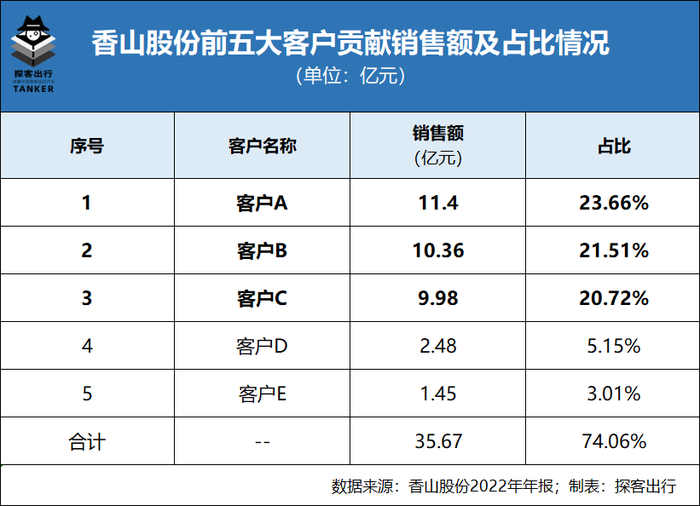

收购来的业务贡献了84%的营收,前五大客户贡献了74%的销售额。香山股份激进的转型之路,更像是用企业的未来作“赌注”,在玩一场追风口的赌局——赢了再上新台阶,输了重回老本行。

「探客出行」从香山股份2022年报获悉,香山股份的前五大客户累计销售额约35.67亿元,占全年总营收的74.06%。尤其是前三大客户直接贡献了31.74亿元的营收,占总营收的65.89%。

经济学中有个词叫“二八定律”,也称“帕累托法则”,是指20%的人掌握了80%的财富。这是贫富差距的一种表现,也被视为分配不均衡的不正常现象。

从香山股份的营收构成来看,前三大客户创造了三分之二的营收,前五大客户创造了四分之三的营收。

且不说香山股份有多少个客户,单从旗下的均胜群英来看,仅官网上就展示有24个汽车品牌,2022年财报更是直接点名了“是梅赛德斯奔驰、宝马、大众、奥迪、比亚迪、吉利、蔚来、理想、小鹏、通用、福特、日产等国内外知名整车制造商的全球一级配套商”。

24个展示合作品牌,12个被点名的整车制造商,除去几个重复的,不难测算,在没有夸大宣传的前提下,均胜群英至少有超30个合作车企客户。

而这前五大客户就贡献了74.06%的营收,可见,其分化之严重已经远超“二八”。

当然,客户集中度较高,也并非是一件坏事。毕竟,当企业有了稳定的大客户支撑,至少不会因没有订单业务而发愁。但值得警惕的是,较为集中的客户,一旦出现大客户的流失,企业经营必将受到重挫。

香山股份也在年报中指出,公司虽然不存在对单一客户的严重依赖,但存在客户相对集中的风险,如果出现大客户流失或主要客户需求减少的情况,将对公司收入和业绩带来较大的下滑风险。

平常年份固然不必在意客户的流失,但在燃油车向新能源转型的今天,汽车行业已经不再是过去二十年的躺赢时代了,竞争压力和淘汰速度不亚于其他行业。

燃油车时代的自主品牌,吉利、奇瑞、长城等在合资车企的垄断下忍辱负重二十年,才闯出了自己的一片天地。

新能源赛道的造车新势力,蔚来、小鹏、理想等已经成了汽车行业中的几条鲶鱼;特斯拉、比亚迪和华为的“搅局”,更是直接加速了传统汽车向新能源和智能化的转型步伐。

仅仅两年时间,比亚迪从一个年销20万台新能源品牌成长为年销近200万台的行业龙头;理想也凭借着“沙发彩电大冰箱”在30万级的豪华市场分得一杯羹;特斯拉更是直接喊出了年产2000万台的“终极目标”……

而曾经不可一世的现代、雪铁龙、福特等世界级品牌,已经逐步淡出了汽车消费市场的视线。在赛道切换中,那些岁月静好的奔驰、大众、丰田也似乎显得有些不知所措了。

“百年未有之大变局”既是企业自发的弯道超车,也是政策指导下的产业导向。行业的发展既要靠市场的技术革新,还得看行业政策的支持。风云变幻的新能源赛道切换中,今天的大客户,明天可能还是,但后天呢?大后天呢?

4、结语

香山股份的高调转型让外界将更多目光集聚在这家没有核心业务支撑的企业上,自身存在的问题反而被进一步放大了。

尤其在变幻莫测的新能源汽车赛道,没有核心产品和技术的支持,仅靠几个大客户维持经营,还试图通过追风口将“边缘内饰”喊成“智能座舱”,除了能博人眼球,似乎什么都改变不了。

评论