文|锌刻度 星 晚

编辑|李觐麟

在万亿级本地生活市场中,曾流传着“北有美团,南有饿了么”的说法。但随着近些年来,抖音、快手、小红书等平台的崛起和伸手,这片战场的局势悄然发生了变化。

在这其中,被阿里收入麾下的饿了么似乎渐渐在“神仙打架”中掉了队,不仅在外卖领域所占的市场份额节节败退,到店业务更是在新老玩家挤压下,显得鸦雀无声。

看着边缘化的处境一步步临近,饿了么也在阿里的扶持下先后与高德、苏宁牵手,可“万物到家”的风究竟能否让饿了么重新起势,还很难说。

免单活动“玩坏”,外卖业务倒退

一日三餐点外卖次数不下4次的“00后”任思敏在饿了么会员优惠券到期的最后一天忽然发现,这个月发放的四张优惠券竟然一张都没用出去。而回想起之所以一直有饿了么的会员,也是因为购买88vip就会绑定赠送饿了么年度会员。

“以前经常会在点外卖的时候对比一下美团外卖和饿了么哪家更划算,但后来美团外卖做了社群,每天都可以领券,渐渐地就再没用过饿了么。”任思敏说道。

消费者是善变的,哪家平台的优惠大就往哪处流动,的确是再正常不过的事情。就在去年夏天,饿了么首创免单活动时,科普答题、答题猜时间、城市PK等规则还引起消费者的一番下单狂潮。

饿了么借助抖音完善直播入口

据阿里巴巴当时公布的数据显示,尽管本地生活业务受到季度内疫情带来的业绩承压,但6月起实现了加速反弹。其中,饿了么平均订单金额继续提升。从活动开始到2022年8月3日期间,累计为消费者免单超350万笔,订单覆盖超60万家餐饮商家。

从这样的结果来看,免单活动为饿了么带来的经济效益是明显的,哪怕是早餐、下午茶、夜宵等非正餐消费场景下,也能够刺激消费者产生消费意愿。

可后来的发展却向我们展示了免单活动的不可持续性。

一来,自免单活动开启之后,各大社交平台上就出现了大量消费者反馈已经获得免单资格的热帖,这也引得更多消费者为了免单而下单,一旦结果与预期不符,就会产生更大的负面情绪。

有消费者吐槽,在以顺序免单的活动中,自己满足了所有条件都没有获得免单资格,但更晚提交订单的朋友却因为是新账号而免单成功;还有消费者称自己下单成功后,却显示账号异常,订单被系统自动取消……种种声音导致免单活动的口碑不断受损。

二来,随着最初的新鲜感消退,消费者开始意识到为了免单而下单的行为其实是在产生无意义的消费。而另一边,美团外卖的神券派发活动门槛更低、规则简单,刺激了非会员用户的消费意愿。

种种因素叠加,饿了么的外卖业务也不那么顺风顺水了。

“外援”加持,新故事也难讲

或许意识到了单枪匹马的能量实在太小,饿了么在近一年中与多家平台实现了互动共联。

2022年8月19日,饿了么与抖音共同宣布达成合作。双方表示,“将携手探索本地生活服务的新场景升级,在视频化时代带来‘即看、即点、即达’的新体验”。不过早在2021年底,快手与美团就先一步宣布达成互联互通战略合作,根据当时的消息来看,双方将基于快手的开放平台,打通内容场景营销,在线交易,线下履约的服务能力。

从后续来看,饿了么官方多次在抖音直播,派发优惠券、推出套餐。但对于两者的结合,业界有人认为,“以小程序形式存在于抖音开放平台中的饿了么其实是相对被动的,因此是否能在两者的合作过程中寻找的新的增长曲线,至关重要。”

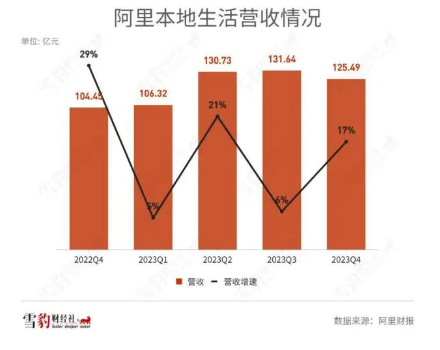

阿里本地生活营收情况 制图:雪豹财经社

另外,2023年3月,饿了么到店业务(原“口碑”)与高德的合并案终于靴子落地。此后,阿里旗下所有的本地生活到店将统一整合在高德地图的入口中。

据晚点报道,在高德内部会议中,阿里巴巴合伙人、阿里集团生活服务板块大总裁、高德集团董事长、本地生活公司CEO俞永福表示,“组织调整只是手段,目的是业务发展,合并之后不要再提‘你’或者‘你们’,都是‘我们高德’”。

作为承载“目的地”作用的流量入口,高德的确是阿里眼下扶起饿了么到店业务的一项法宝。但从本质上来说,这一结合对到店业务的加持效果,恐怕还是难言理想。消费者使用高德地图之前往往已经产生了明确的目的地需求,因此想借此举化被动为主动,还是缺少吸引力。

5月下旬,苏宁易购与饿了么的战略合作也得到官宣,苏宁易购成为了首家入驻饿了么平台的家电3C品类大型连锁品牌,预计年入驻门店将超过1000家。

这一步,旨在加强非餐商品的即时零售业务。事实上,从2021年Q4至今,阿里巴巴曾在多个季度财报中披露饿了么非餐订单比例增加。从易入手的鲜花、百货到需求升级的3C家电,这一进展承载着饿了么与苏宁易购的双边期待。

种种合作可以看出,外卖市场份额遭到不断挤压的饿了么,希望借着外力一边拓宽线上流量池,另一边也希望将流量输送给线下到店业务。可众人拾柴究竟能否火焰高,还要看饿了么是否能讲出新故事。

独立性与攻击性渐失,危机四伏

从昔日外卖赛道“三分天下”到如今腹背受敌,饿了么的攻击性正被逐渐削弱。

这并非意味着饿了么过得艰难,恰恰相反,在上次财报会上,张勇提及饿了么时的评价是:“经过过去几年的努力,饿了么正在一个正确轨道上,不仅是UE(单位经济效益)持续转正、继续向好,并且订单量、用户量和用户黏性都在变得更好。”

最新的2023财年财报中也同样提到,“尽管市场受到这一年疫情的影响,本地板块整体亏损依然做到了大幅收窄,其中饿了么的营收增长,更是找到了新增长点、拉长新战线,并在过程中做到运营效益的提升。”

饿了么在阿里的庇佑之下,似乎正在告别强势进攻的姿态,杜绝受到“唯份额论”的影响。

只是纵览本地生活赛道,巨大的市场蛋糕与四处涌入的“豺狼”,饿了么也的确正在“边缘化”。

中国本地生活服务平台类型 来源:艾媒咨询

艾媒咨询发布的《2023-2024 年中国本地生活服务行业市场监测报告》显示,在数字经济快速发展的推动下,本地生活服务行业各领域保持稳定增长,预计从2020年至2025年,中国本地生活服务市场规模将由19.5万亿元达到35.3万亿元,年复合增长率约为12.6%。面对仍有巨大潜力的本地生活市场,巨头们纷纷摩拳擦掌。

借着充沛的流量,抖音拥有了良好的本地生活业务基础。根据QM数据,2022年9月抖音MAU超7亿,而2021年短视频用户的团购占比为65.8%,以此估算抖音分配至团购的MAU约4.5亿。

深耕种草环节的小红书也怀揣着一场“本地生活梦”,不仅在近期上线了团购功能,新增到餐服务,还开设了官方本地生活账号,同时推出“食力发电计划”和“探照灯计划”。

5月22日,覆盖外卖、团购、到店、酒店等方面的美团更是在香港推出外卖平台KeeTa,预计到年底覆盖整个香港地区。同时还开始发力搭建自身的直播体系,通过派发大额优惠券、优惠套餐等手段刺激消费。

争先恐后入局的大厂们几乎都自带本地生活基因,又从不同方向发力,分一杯羹不成问题。眼看着昔日对手美团的触角日渐庞大,新玩家又来势汹汹,饿了么除了从财报上收获正面数据之外,还应继续加深业务变革,探索协同发展的更多可能。

还记得2018年被阿里巴巴收购时,有媒体曾对饿了么创始人张旭豪提问,“进入阿里后,打算给自己取什么花名”。那时的张旭豪还带着铿锵的口吻答道:“没有想过,我们是独立公司,独立体系”。

如今,饿了么的独立性被一点点蚕食,而大协同又真的能为饿了么掀开新篇章吗?

评论