文|猎云精选 韩文静

火热的光伏赛道,永远不缺造富神话。

靠销售太阳能电池片,这对来自徐州沛县的夫妻,即将迎来一场上市盛宴。

十几年前,龙大强和孟丽叶凭借着钢材贸易起家,后来转身杀入光伏赛道,成立中润光能。如今,公司的年营收已经超过了百亿。

今年5月,中润光能向深交所递交了创业板IPO招股书。本月初,中润光能的审核状态变更为“已问询”,距离上市又进一步。

招股书显示,此次公司拟募资40亿,且不低于本次发行完成后公司股份总数的10%。若按10%的新股发行计算,公司估值将达到400亿。

作为公司实控人龙大强、孟丽叶夫妇,二者直接和间接持有公司49.76%的股份,实际控制公司50.64%的股份。

按照400亿的估值计算,龙大强、孟丽叶二人的身家将接近200亿。从白手起家到百亿身家,他们的背后有哪些故事?

70后夫妇创业,打造全球第四大光伏电池片厂商

1973年,龙大强出生于徐州沛县,大学毕业后进入了国企,曾担任沛县物资局业务科长。而他的妻子孟丽叶1979年出生,曾经是沛县供销总社工业品公司文员。

上个世纪90年代,在国企改制中,龙大强被迫成为了下岗员工,这也成为了龙大强创业的契机。

靠借来的5万块钱,龙大强在沛县建材市场创办了一家钢材贸易公司,当时的建材市场生意清淡但竞争激烈,龙大强起早摸黑寻货源、找客户,生意越做越大。

几年后,龙大强赚到了人生的第一桶金,他的钢材贸易公司,也从沛县迁到了徐州市区。

在从事钢材贸易的过程中,龙大强结交了中能、协鑫一批光伏企业高层管理者,随着新能源热在全球范围内的展开,龙大强决定转行光伏行业。

于是,龙大强在2010年5月创立了中宇光伏,主要从事光伏电池的生产。2011年,孟丽叶与强大金属共同出资在徐州设立中润有限。

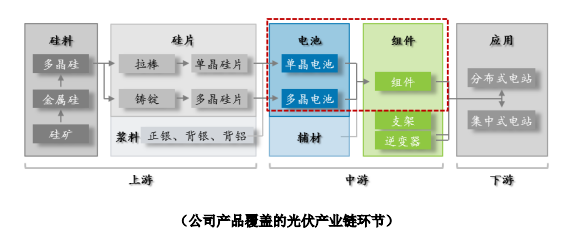

光伏产业链涵盖多晶硅料、硅片、电池片、组件以及电站五个环节,公司现有主营业务位于光伏产业链中游的电池片、组件环节,主营业务为高效太阳能电池片的研发、生产和销售,产品包括单晶PERC、多晶电池片等。

来源:招股书

根据PV InfoLink以外售出货量为统计口径的年度排名情况,2022年中润光能电池片出货量位居全球第四,与通威股份、爱旭股份、润阳股份在报告期各期均位列全球前五名,同属于第一梯队专业电池片厂商。

截至招股书签署日,龙大强、孟丽叶夫妇合计直接和间接持有公司 49.76%的股份,实际控制公司 50.64%的股份。

估值400亿,半年暴涨5倍

作为光伏产业链成员之一,中润光能迎来了许多资本的支持。

2021年起,公司进行了多轮增资。2021年11月,中润光能新增285.70万元注册资本,由淄博盈科、青岛盈科认缴。

2022年8月,公司整体变更为股份公司,并在同年11月、12月进行增资,新增股东有淄博盈科、久奕志睿、德合长盈、国绿基金、厦门象锦等,按51.26元/注册资本,对应本轮融资投前估值65亿元。

而此次公司拟募资40亿,将用于年产8GW高效光伏电池项目(二期)以及补充流动资金项目。

若按10%的新股发行计算,公司估值将达到400亿,短短半年不到的时间,公司的估值增了超5倍。龙大强夫妇的财富也随之水涨船高。

中润光能在深耕太阳能电池片领域的同时,也适当投建了部分组件产能,以优化产业链布局,且便于自主检测和加快推进电池片升级。公司于 2020 年开始在江苏宿迁、江苏徐州沛县等基地建设单晶组件产能。

在海外布局方面,公司已于柬埔寨投建 2GW 单晶 PERC 电池片、1.2GW组件建设项目,并于老挝投建 7.5GW 高效光伏电池片建设项目,其中组件项目已经于 2023 年 3 月投产,电池片项目预计于 2023 年内建成投产,为提升国际市场份额奠定基础。

营收三年翻五倍,净利润由亏转盈

2021年是我国开启碳中和计划的元年。随着“十四五”规划和 2035 年远景目标纲要的发布,光伏利好政策密集出台,促进产业规模迅速扩容。

近年来,电池片行业呈现出“强者恒强”的马太效应,产业集中度逐步提升,头部企业市场份额持续扩大。

其中,我国光伏企业在电池片环节具有突出优势,2021年我国光伏电池片产量占全球总产量的比例达到88.40%。根据CPIA数据,2022 年我国电池片总产量约为318GW,增长率高达 60.69%。

招股书显示,截至2022年末,中润光能拥有电池片产能24GW,预计2023年末公司电池片产能规模将扩大至超过50GW。

2020年-2022年,中润光能的营收分别为25.33亿元、50.89亿元和125.52亿元,呈现爆发式增长。

同期,对应的净利润分别为1.24亿元、-1.96亿元和8.34亿元,2021年由盈转亏,2022年又扭亏为盈。

对此,中润光能在招股书中表示,2021年,受硅料价格阶段性上涨带动单晶硅片价格提升的影响,公司主营业务毛利率由12.56%下降至5.28%,降低7.28个百分点,使得公司 2021 年度出现亏损。

在收入结构上,中润光能的业务也主要集中于电池片环节,包括单晶电池片、多晶电池片。

2020年至2022年,太阳能电池片合计收入分别为 25.28亿、48.12亿和 115.78亿元,占同期主营业务收入的比例分别为 99.99%、95.14%和 92.50%,为营业收入的主要来源。

2022年,中润光能以182mm及以上大尺寸单晶PERC电池片为主。公司电池片产品运用了覆盖核心工序的自主研发技术,具备高效率、高可靠性,单晶 PERC 电池片量产光电转换效率超过 23.5%。

值得注意的是,中润光能还存在竞争对手是最大客户的情况。

晶科能源一直是中润光能的最大客户,2020年至2022年,销售收入分别达到5.56亿元、7.46亿元和26.44亿元,占中润光能各期营收的21.94%、14.67%、21.07%。

招股书中,中润光能将通威股份、爱旭股份、润阳股份、晶科能源列为可比企业。晶科能源是光伏业中率先建立从硅料加工到硅片、电池片以及组件生产的“垂直一体化”产能企业。

也就是说,晶科能源既是中润光能的第一大客户,也是其竞争对手。这或许会给中润光能后续的业绩增长,带来一些不稳定性。

*猎云精选 ID:lieyunjingxuan

评论