界面新闻记者|马悦然

历经两年,阿特斯阳光电力集团股份有限公司(下称阿特斯,688472.SH)终于成功在A股上市。

6月9日,光伏组件企业阿特斯正式登陆科创板,开盘后一度涨超22%。截至上午10点50分,阿特斯股价上涨约9.01%,报12.1元/股,总市值约437亿元。

阿特斯的发行价格为11.1元/股,上市初始市值为400.38亿元。在行使超额配售选择权之前,该公司本次发行的股票数量约为5.4亿股,发行股份占其发行后股份总数的比例为15%,发行后的总股本为36.07亿股。

若超额配售选择权全额行使,阿特斯发行总股数将扩大至6.22亿股,约占其发行后总股本的比例的16.87%。

上交所数据显示,阿特斯网上发行有效申购户数约为389万户,发行初步中签率约为0.096%。由于启动了回拨机制,最终该公司网上发行中签率约为0.12%。

阿特斯在上市公告书中表示,公司初期流通股数量较少,存在流动性不足的风险。发行后,该公司的无限售流通股为4.22亿股,占发行后总股本的11.71%。

2021年6月,阿特斯的IPO申请就已经在受理状态,当年12月,获得上市委会议审议通过。

2022年1月,该公司处于提交注册状态,直至今年3月21日,阿特斯IPO才注册生效,历时一年多。同行晶科能源(688223.SH)、天合光能(688599.SH)上市时,从提交注册到注册生效分别仅用了两个月和一个多月。

去年9月,阿特斯曾因发行上市申请文件中记载的财务资料已过有效期,而短暂中止过发行注册程序。

阿特斯是全球第五大光伏组件商。今年以来,A股新能源光伏板块正处于回调阶段,阿特斯并未赶上光伏资本火热进场的“好日子”,这也引发了部分投资者对阿特斯新股上市后股价走势的担忧。

近年来,中国光伏产业竞争力和影响力不断增强,光伏企业出现回A潮,美股晶科能源、天合光能、大全能源(688303.SH)等企业陆续回归A股,目前这三家企业A股市值分别约1175亿元、780亿元以及925亿元,较历史高点分别下跌约四成、六成和五成。

因港股市场估值过低等因素,协鑫科技(03800.HK)、新特能源(01799.HK)等港股也在陆续回A进程中。

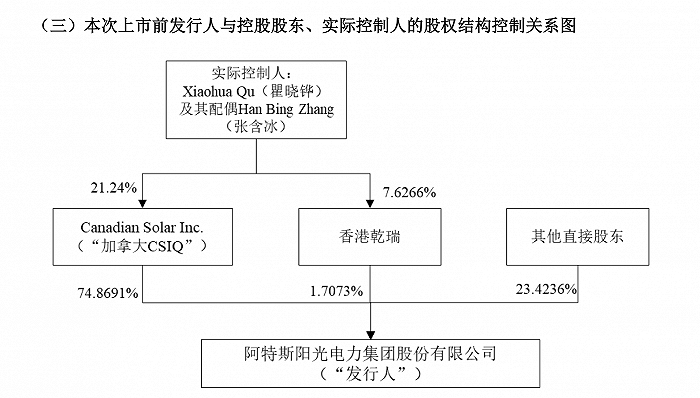

阿特斯由瞿晓铧于2001年创办,总部位于加拿大安大略省。2009年,加拿大CSIQ在苏州投资设立了阿特斯的前身公司。加拿大CSIQ于2006年11月在美国NASDAQ股票市场上市。

截至上市公告书签署日,加拿大CSIQ持有阿特斯74.87%的股权,为阿特斯的控股股东。瞿晓铧及其配偶张含冰为阿特斯实控人,二人合计持有加拿大CSIQ的21.24%股份,合计间接持有阿特斯16.04%股权。

以光伏组件为基础,阿特斯业务向光伏应用解决方案领域进行了延伸,目前业务还包括光伏系统、大型储能系统和光伏电站工程EPC业务等。

2020-2022年,阿特斯的组件产品出货量分别为11.1 GW、13.86 GW和21 GW,出货量逐年上升。基于IHS Markit数据测算,阿特斯在上述三年的全球市场占有率分别为8.06%、7.66%和7.91%,出货量均位于行业前五名。

2021年,阿特斯业绩曾出现大幅下降。

该公司表示,2020年下半年以来,受上游原材料产能释放滞后于光伏组件产能扩张等因素的影响,上游原材料出现供不应求的情况,导致以硅基材料为代表的原材料价格大幅上涨;同时,2020年下半年以来,境外运输价格也大幅上涨。

2021年,阿特斯净利润为0.42亿元,同比下降97.39%,净利润显著低于隆基绿能(601012.SH)、天合光能、晶澳科技(002459.SZ)、晶科能源等组件龙头。同期,阿特斯扣除非经常性损益后归属于母公司股东的净利润为-4.11亿元。

2022年,由于原料、运输价格等问题得到缓解,阿特斯营收达475.3亿元,净利润和扣非净利润分别达21.57亿元和20.62亿元。

阿特斯表示,若上述不利因素长期存在,不排除公司未来出现经营亏损的可能性。

今年1-3月,阿特斯营收达到118.3亿元,同比增加53.43%;归属于母公司股东的净利润9.18亿元,同比大涨1181.61%。

此外,在单、多晶组件及大尺寸组件产品的结构调整上,阿特斯与第一梯队公司相比有所滞后。

目前,单晶组件已经占据市场主流。近三年,阿特斯的单晶组件收入占比分别为45.28%、74.65%和97.83%。该公司坦言,虽然已经快速提升并大幅缩小与同行业领先公司的差距,但由于起步较晚,在成本控制和规模效应等方面与同行业领先企业仍存在一定的差距。

截至2022年末,阿特斯单晶组件毛利率为11.78%,与头部企业相比并不算占优。同期,隆基绿能、天合光能、晶澳科技、晶科能源的组件业务毛利率分别为13.65%、11.87%、14.31%、10.61%。

尺寸方面,根据PV InfoLink预测,2022年大尺寸硅片市场占有率将达到79%。去年,阿特斯182 mm和210 mm等大尺寸组件产品销售量占比约72%。该公司称,这仍与市场整体水平存在一定的差距。

同时,在行业趋于垂直一体化的发展背景下,阿特斯的产能相对薄弱,其单晶产能目前主要集中在电池片及组件制造环节。

截至2022年末,该公司硅棒/硅锭、硅片、电池片、组件年产能分别为20.4 GW、20 GW、19.8 GW、32.2 GW,低于上述四大龙头的垂直一体化程度。

阿特斯称,其单晶产能仍在持续扩张和布局中,部分新建产线处于产能爬升过程。因目前单晶产能的垂直一体化程度相对较低,短期内在规模效应及成本控制等方面,与同行业领先公司存在一定差距,进而对毛利率水平存在一定不利影响。

此外,阿特斯还面临着贸易摩擦及诉讼纠纷等风险。

目前,阿特斯及其下属公司作为被告或被申请人的重大诉讼或仲裁,可能导其支付赔偿合计约1.35亿元。同时,阿特斯及子公司尚未了结的涉及专利侵权纠纷的诉讼、仲裁案件,可能导致该公司支付赔偿合计约6600万元。

评论