文|蓝海经济观察 杨政

1.水产品消费量的提升

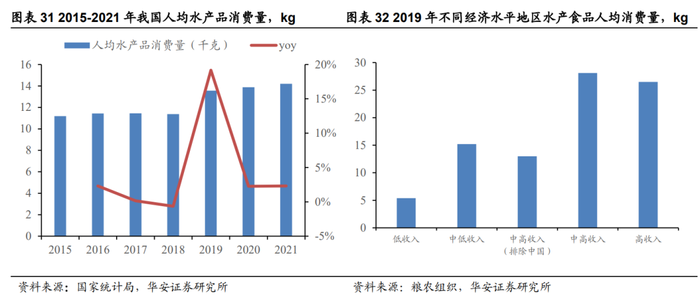

根据华安证券数据,自2015年以来,中国人均水产品消费量逐年稳定提升,2020、2021的疫情也没有妨碍消费量上升。在消费者结构上看,中高收入、高收入地区人均水产食品消费量更高,这显示出随着收入提升,水产品的消费量可以继续上升。

此外,据中国仓储协会数据,冷库容量从2017年3609万吨扩张到2021年的5224万吨。冷链设施的逐渐完备,包括预制菜行业的扩张,也为水产品消费量上升提供了助力。

2.水产养殖的现状

根据《2021年全国渔业经济统计公报》数据显示,渔业产值中(不含苗种),海水产品与淡水产品的产值比例为45.8:54.2,养殖产品与捕捞产品的产值比例为81.7:18.3。养殖产品远高于捕捞。淡水养殖略高于海水养殖。

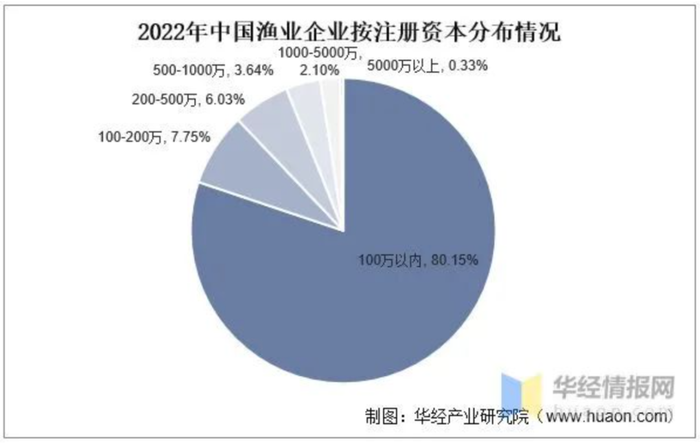

然而,我国水产养殖仍然以中小企业为主,发展模式还十分粗放,据易普咨询数据显示,中国水产养殖行业参与者主要为中小企业,其占比达到了90%以上。粗发的发展模式,使得水产养殖对生态破坏很大,且由于水产养殖需要不断换水,这使得污染源难以追溯,产量有限且食品安全问题突出。

典型的就是我国的水产饲料一直存在蛋白质含量过高问题,中小养殖者户甚至将蛋白质含量当成了评价水产饲料质量的惟一指标,然而对于水产动物而言,摄入饲料中蛋白质能够直接消化吸收大致在三分之一,其余的氮元素通过鳃或粪便排出体外进入养殖水体,在水体中又被转化为氨氮或硝酸盐、亚硝酸盐,过量显然会损害养殖鱼类的水环境。

3.集约化水平的提升

2020年1月1日0时起,长江十年禁渔计划开启,与此同时,随着我国对生态环保的重视,促使很多中小养殖户退出。

根据农业农村部数据,我国水产养殖面积自2015年以来逐年下降,已下降1455.62千公顷,下滑17.20%。但与此同时,水产养殖成品产量却不降反升,2015年到2021年上涨17.89%。而这得益于养殖规模化、集约化水平的持续提升。

4.消费需求多元化与水产种源保护

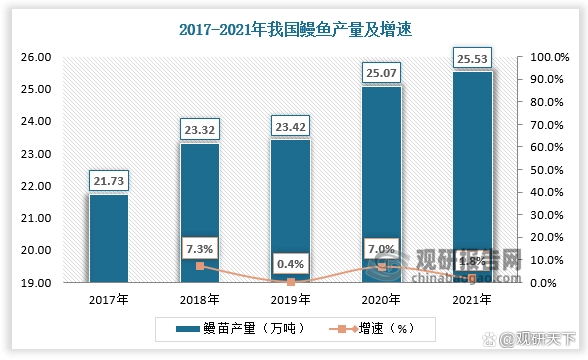

随着近年来水产品消费需求越来越多元化,部分水产种源问题受到关注。以日本鳗为例,随着东亚各国对日本鳗的过度捕捞,日本鳗逐渐被列入到世界自然保护联盟(IUCN)的濒危物种红色名录。

但鳗鱼市场却在持续扩张。根据美团数据显示:超50万“鳗鱼深度爱好者”每月至少吃三次鳗鱼,规模相比2020年增幅超75%,2021年,美团平台鳗鱼类外卖订单同比2020年增长超37%。另据中国海关总署发布的数据显示,2022年我国全年出口活鳗1.41万吨,出口金额2.55亿元,同比分别增长39.1%和43.3%。

由于需求扩张,供给变得稀缺,鳗鱼苗的违规捕捞活动屡禁不止,为防止走私,欧盟对鳗苗进行了封禁。另一方面,日本鳗的人工繁殖技术虽然经过半个多世纪的研究,虽然日本、韩国与台湾地区鳗鱼育苗已经成功,但目前仍然无法商业化量产。

而国内水产养殖集约化程度低,长时间以来研发投入十分有限,部分种源因过度捕捞与生态环保趋严原因已经难以利用,而部分种源如大西洋鲑、凡纳滨对虾和大菱鲆等重大品种仍依赖于国外引种。由于种源问题难以保证,部分品类价格居高不下。

5、随着居民收入的提升,水产品的消费量逐年增长,消费需求也日趋多元化。

然而,国内水产养殖仍然以中小企业为主,生产方式粗放,不少品种依赖海外提供种源。需要进一步提升水产养殖的集约化、规模化程度,为水产养殖科技水平进一步的提升提供发展环境,最终实现供应链的安全。

评论