文|独角金融 高远山

肇始于孔孟之乡山东的恒丰银行,经历了前后两任董事长落马、2018年4月,陈颖临危受命成为董事长近5年时间,2023年1月开启了职业生涯的下一站。5个月后,这家银行董事长人选被监管敲定。

据国家金融监督管理总局6月12日消息,核准辛树人恒丰银行执行董事、董事长的任职资格。

图源:国家金管局

陈颖功成身退并告别恒丰银行董事长一职不久,2023年2月在恒丰银行董事会上,辛树人被提名为该行执行董事,并选举其担任董事长。

辛树人是出身央行的专业人士,未来如何带领恒丰银行从“新”出发,实现超越,早日敲开资本市场的大门?值得期待。

1、新任董事长落定,60后辛树人“接棒”

辛树人在金融体系工作多年,也有地方工作经历。

公开信息显示,辛树人是一名“60后”,现年57岁,2000年7月至2012年1月,曾在中国人民银行济南分行任职多年。2012年1月开始,在中国人民银行青岛市中心支行担任行长、党委书记兼国家外汇管理局青岛市分局局长。

2016年7月-2020年6月期间,辛树人先后担任山东省人民政府副秘书长、办公厅党组成员,担任恒丰银行董事长前的一站,是在山东省统计局任职党组书记、局长。

相比其他银行,恒丰银行的发展经营可谓一波三折。两任董事长落马、不良贷款率曾在2018年达到28.44%。

风险暴露后,山东省政府成立工作组,设立恒丰银行临时党委,全面接管恒丰银行工作。出身监管系统的陈颖,临危受命与原行长王锡峰、原监事长张淑敏“空降”恒丰银行,带领新一届领导班子推动该行改革重组,化解风险。

当“三长”(即上一任“董事长、行长、监事长”)功能身退,标志着恒丰银行已经“脱胎换骨”,此前的风险也逐渐化解,走向良性发展的道路。

图源:年报

当辛树人成为新一任董事长后,恒丰银行也迎来了化险后的第二届领导班子。

2023年,辛树人在该行年报中表示,恒丰银行将持续加强内控合规和风险管理,紧扣高质量发展和稳健经营主题,积极探索符合自身特色的转型发展之路。

2、此前接连两任董事长被查

恒丰银行总部设在山东济南,其前身烟台住房储蓄银行成立于1987年,是12家股份行中成立较早的银行。

回看过往,恒丰银行有着不小的历史包袱,曾经历接连两任董事长因违法违规被带走。

2004年-2013年,董事长姜喜运任职期间,取消行长职位,董事长一人独揽大权。在任期间,姜喜运转移2.84亿股恒丰银行股份,折合7.54亿元。2013年,因鲸吞股份案,姜喜运被带走调查,蔡国华继任。4年后历史重演,2017年11月,蔡国华涉嫌严重违纪违法接受调查。

高管层面频繁的人事变动,无疑会对恒丰银行产生重要影响。柏文喜表示,对银行发展战略的稳定,业务运营策略的实施,以及市场拓展组织等都会带来不可忽视的影响,自然也会给恒丰银行的业绩表现带来不利影响。

实际上,继两任董事长被接连带走后,恒丰银行资产质量持续下降。2018年,恒丰银行业绩跌至谷底,不良贷款余额高达1635.61亿元,不良贷款率高达28.44%。

恒丰银行至暗之时,董事长陈颖、行长王锡峰上任。经过剥离不良、引进战投等一系列调整后,恒丰银行逐渐走出低谷。

陈颖、王锡峰在任期间,恒丰银行业绩情况持续好转。2019年资产规模突破万亿大关,2021年达到1.3万亿元;不良贷款率自2018年的28.44%降至2021年的2.12%;不良贷款余额自2018年的1635.61亿元,降至2021年的137.77亿元;核心一级资本净额从2018年的-1127.84亿元增至743.97亿元,资本质量向好发展。

除了剥离不良,该行还在2019年由中央汇金公司、山东省金融资产管理公司、大华银行等公司注资1000亿元入股恒丰银行,中央汇金成为该行第一大股东。

图源:年报

一系列改革也被外界解读为“生死大考、涅槃重生”,改革后的恒丰银行迎来了发展的春天。

英国《银行家》杂志最新发布的“2022年全球银行1000强”榜单中,按总资产排名,恒丰银行排名较上年上升7位,位居第133位;按一级资本排名,较上年提升13位,位居第122位。

3、圆梦IPO概率有多大?

经营步入正轨,业绩向好之后,为恒丰银行立过“汗马功劳”的王锡峰、陈颖先后离任转任他职。

2022年8月时,王锡峰辞去了该行执行董事、行长等职务,转任青岛农商行董事长。

不到半年,2023年1月,陈颖辞去该行执行董事、董事长、职务,转任山东省地方金融监管局党组书记。

对于两人的离任,恒丰银行在公告中表示,二人在任期间恪尽职守,勤勉尽责,并对他们对该行作出的贡献给予高度评价与表示感谢。

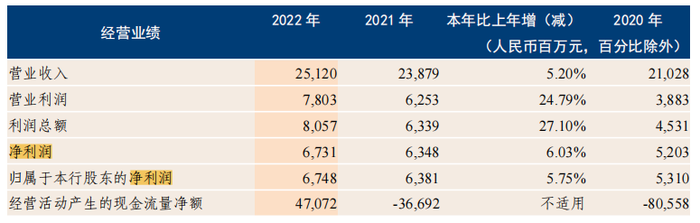

据年报显示,2022年,恒丰银行总资产达到1.33万亿元,营收和净利润双双增长:2022年实现营收251.2亿元,同比增长5.2%;实现净利润67.3亿元,同比增长6%。

来源:恒丰银行年报

2022年,该行贷款和垫款总额7120.21亿元,较上年末增长9.82%;负债总额 12042.97亿元,较上年末增长9.52%。

过去一年,恒丰银行资产质量进一步优化,不良贷款余额、不良贷款率双降:截至2022年末,恒丰银行不良贷款余额129亿元,较上年末下降8.76亿元,不良贷款率1.81%,较上年末下降0.31个百分点。此外,拨备覆盖率152.46%,较上年末增加0.9个百分点。

在资本充足率方面,过去的2022年,恒丰银行一方面通过利润留存,实现内生资本,另一方面通过外源性渠道补充,发行了50亿元永续债。截至2022年末,恒丰银行核心一级资本充足率、一级资本充足率和资本充足率分别为8.43%、11.34%、11.99%,达到了监管要求。

历经几番周折的恒丰银行,已经走出低谷,开始向好发展。值得一提的是,被救助后的恒丰银行,依然对上市念念不忘。“下一步将继续完善公司治理,强化风险管控,推进业务稳健发展,进一步提高经营管理质效,争取五年内上市。”早在2020年1月,时任恒丰银行董事长陈颖称。

如今,“争取五年内上市”还有两年的时间,新“掌舵者”是否完成这家股份行的IPO计划?评论区留言讨论吧。

评论