文|子弹财经 左星月

编辑|胡芳洁

美编|倩倩

审核|颂文

锂电池正极材料是锂电池的核心部件,也是决定锂电池性能和制造成本的关键组成部分之一。成立仅4年、主营锂电池正极材料锰酸锂产品的安徽博石高科新材料股份有限公司(以下简称“博石高科”),伴随着新能源风口加速成长,并发起对资本市场的冲刺。

6月2日,博石高科更新了招股说明书,申报在深交所创业板上市,保荐机构为东海证券。

据悉,博石高科拟发行8810.17万股,占发行后总股本的15%。预计募集资金5.51亿元,主要用于新一代锰基正极材料建设项目、研发中心建设项目以及补充流动资金。

值得注意的是,博石高科与公司实控人赵春波的“前东家”星恒电源股份有限公司(以下简称“星恒电源”)存在着大额关联交易,其中的交易公允性令人怀疑。

此外,博石高科在产能利用率大幅下滑的同时,却仍要募资扩产,存在着产能不能消化的风险。博石高科的内部管理控制能力也相对不足。

种种问题之下,博石高科能否成功上市还是一个未知数。

1、给老东家打6折,关联交易公允性存疑

博石高科成立于2019年9月,是一家专注于锰基正极材料研发、生产和销售的高新技术企业,主要产品为锰酸锂,主要应用于电动两轮车、3C数码、电动工具、新能源汽车和储能等领域锂电池的制造。

根据EVtank和鑫椤资讯等公开数据,博石高科2021年、2022年国内锰酸锂出货量位居行业第一位。

作为一家成立仅4年的年轻公司,博石高科近年来的业绩也处在高速发展阶段。

招股书显示,2020年-2022年(以下简称“报告期”),博石高科的营业收入分别为1.30亿元、7.58亿元和27.14亿元;同期归母净利润分别为722.47万元、2030.34万元和3.52亿元。

报告期内,博石高科的营收和归母净利润都在快速增长。

「子弹财经」注意到,博石高科的快速发家和公司关联方的助力有着密切关联。

招股书显示,博石高科的实际控制人为公司董事长、总经理赵春波,其直接和间接控制公司总计39.64%的股份。

值得一提的是,在创办博石高科之前,赵春波就已经在锂电池领域深耕多年,并曾在星恒电源及其子公司就职长达16年,也正是这家渊源颇深的“前东家”,在赵春波创建博石高科后,连续数年成为博石高科的第一大客户。

招股书显示,2004年2月至2019年11月,赵春波就职于星恒电源,历任人事部经理、管理部副经理、管理部经理、企划办副主任、企划办主任、副总经理兼财务总监、董事;2018年3月至2020年8月,任星恒电源子公司滁州星恒董事;2020年1月至2020年9月,任星恒电源企业管理顾问。

据悉,星恒电源成立于2003年,是一家专注于锂电池研发与制造的公司,是小型动力锂电池领域的龙头企业。

赵春波离开星恒电源后所创立的博石高科,与星恒电源关联颇深。不仅星恒电源旗下控股子公司为博石高科创始股东,双方还存在密切的关联交易。

资料显示,博石高科成立于2019年9月,星恒电源控股子公司滁州星恒为其初始股东,持股比例19.5%。

报告期内,博石高科对星恒电源的关联销售金额分别为6378.99万元、1.52亿元和2.75亿元,占同期营业收入的比重分别为48.93%、20.77%和10.13%。星恒电源这三年期间都是博石高科的第一大客户。

博石高科刚刚成立,便拿到了星恒电源的数千万元的订单,双方交易的合理性令人怀疑,双方交易是否存在利益输送,还需公司解释。

虽然自2021年11月开始,星恒电源不再为博石高科的关联方,但是双方的交易价格是否公允呢?

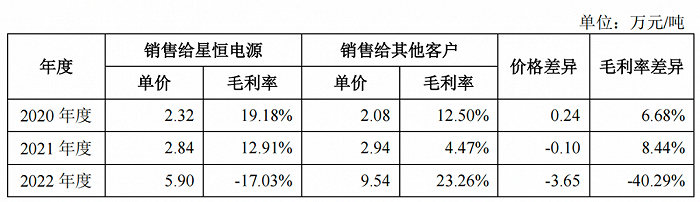

招股书显示,2020年和2021年,博石高科销售给其他客户的锰酸锂单价分别为2.08万元/吨、2.94万元/吨,毛利率为12.50%、4.47%;但是销售给星恒电源的锰酸锂单价为2.32万元/吨、2.84万元/吨,毛利率为19.18%、12.91%。2020年和2021年博石高科对星恒电源销售毛利率远高于其他客户。

(图 / 博石高科招股书)

而到了2022年,也就是星恒电源不再是博石高科关联方的时候,博石高科销售给星恒电源的锰酸锂单价5.9万元/吨,明显低于销售给其他客户的价格9.54万元/吨,相当于直接打了6折。这也导致这部分毛利率仅有-17.03%,而销售给其他客户的毛利率高达23.26%。

为什么会出现2022年销售单价明显偏低的情况,其中是否有利益输送的可能呢?

《首发业务若干问题解答》显示,关于关联交易的必要性、合理性和公允性方面,发行人应披露关联交易的交易内容、交易金额、交易背景以及相关交易与发行人主营业务之间的关系;还应结合可比市场公允价格、第三方市场价格、关联方与其他交易方的价格等,说明并摘要披露关联交易的公允性,是否存在对发行人或关联方的利益输送。

因此,博石高科与星恒电源之间的交易是否公允、合理,还需博石高科的进一步解释。

2、产能利用率大幅下降,募资必要性存疑

近年来,博石高科的下游产品锂电池市场十分火热。在市场需求高涨和新能源产业政策支持下,锂电池正极材料市场整体呈快速增长态势。

在此市场环境下,博石高科的业绩在报告期内快速增长,尽管如此,但公司的生产状况并不乐观。

招股书显示,报告期内,公司的产能利用率(又称设备利用率,是工业总产出对生产设备的比率)分别为88.70%、94.08%和58.87%,2022年公司产能利用率处在快速下滑的状态。

针对产能利用率快速下滑的原因,博石高科在招股书中表示,2022年因受行业周期以及宏观经济下滑等因素的影响,公司的产能利用率有所下降。

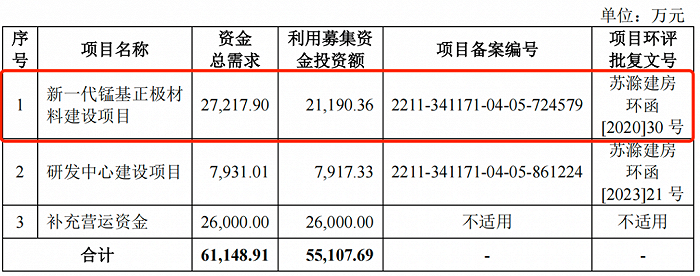

就在产能利用率不足的情况下,此次IPO博石高科却仍要募资扩产。招股书显示,博石高科拟利用募集资金2.12亿元用于新一代锰基正极材料建设项目。

(图 / 博石高科招股书)

通过本次募集资金投资项目建设后,将会新增1.73万吨锰酸锂产能,届时博石高科的产能将由现阶段的2.8万吨增加至4.53万吨。

在募资成功后,如何消化这些产能也是一个重要的问题。

有专业人士对「子弹财经」表示,博石高科目前的产能利用率并未趋于饱和,且2022年存在快速下滑趋势。而现在通过募资的方式想要进一步扩大公司产能,是否存在必要性呢?如果现有产品的产能利用率太低,募投项目达产后新增产能消化问题将引起监管机构的重点关注。

博石高科也在招股书中坦言,若下游市场及终端市场对锰酸锂材料的需求不能保持有效增长或公司市场开拓未能达到预期等,将导致新增的产能无法完全消化,公司将面临扩产后产能利用率下降的风险。

3、劳务派遣比例超红线,财务不规范问题频现

博石高科目前还存在诸多管理问题。

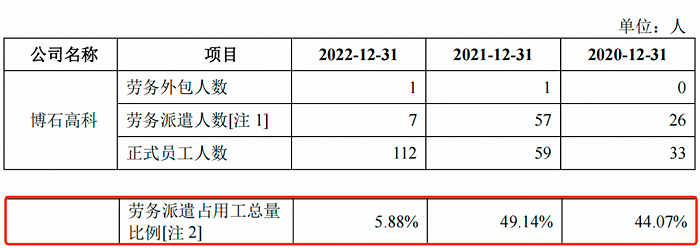

招股书显示,博石高科存在使用劳务派遣及劳务外包用工的情形。

报告期内,博石高科的正式员工总人数分别为33人、59人和112人,劳务派遣人数分别为26人、57人和7人,劳务派遣占用工总量比例分别为44.07%、49.14%和5.88%。

2020年、2021年,公司劳务派遣比例严重超出10%的规定红线。

(图 / 博石高科招股书)

根据《劳务派遣暂行规定》第四条规定:用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%。

2020年和2021年,博石高科的劳务派遣比例远超10%,不符合《劳务派遣暂行规定》的相关规定,存在着因违反劳动用工相关规定被行政处罚的可能性。

对此,公司在招股书中表示,因公司成立时间较短,且因经济下行导致招工困难,公司短时间内未招聘到足够的生产人员。因此,为满足公司对下游客户的供货需求及厂区内安保、卫生等人员需求,公司通过劳务供应商渠道,引进部分基础操作工及保洁、保安等人员补充用工。

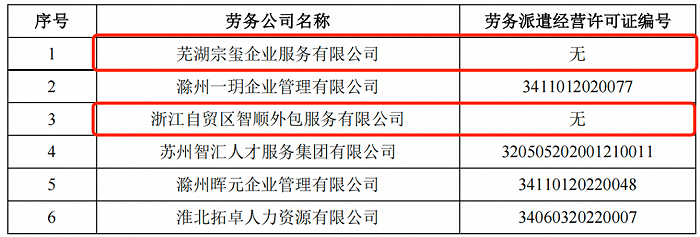

博石高科通过与劳务派遣公司合作来招聘劳务派遣员工。值得一提的是,博石高科合作的劳务公司中,芜湖宗玺企业服务有限公司、浙江自贸区智顺外包服务有限公司未取得劳务派遣经营许可证。

(图 / 博石高科招股书)

可见,博石高科在选取劳务公司时并不严谨。与没有经营许可证的劳务公司进行合作,用工风险会大大提高,很有可能会影响到公司正常的生产经营。

此外,博石高科的内部管理能力也有待提高。

2021年3月,博石高科子公司淮北天茂向关联方金通新能源二期资金拆入5000万元。值得注意的是,淮北天茂于2020年、2021年两年实际实现的累积业绩为-2633.28万元,在亏损的情况下,淮北天茂仍向关联方大额拆出资金,其中的合理性值得怀疑。

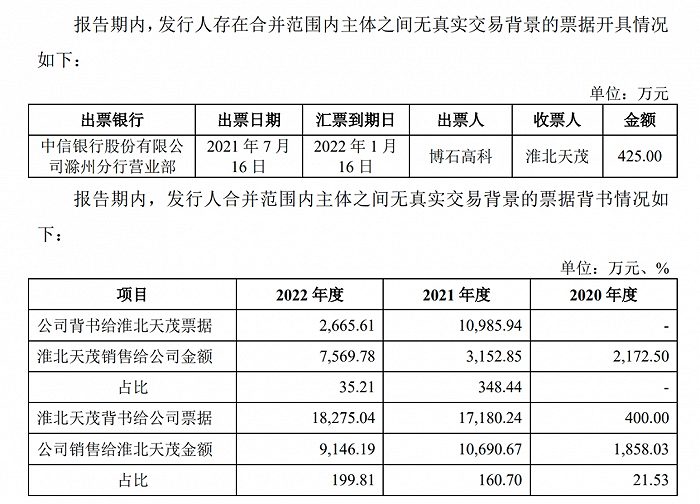

不仅如此,博石高科在报告期内,还存在合并范围内主体之间无真实交易背景的票据开具和票据背书情况,违反了《票据法》第十条“票据的签发、取得和转让应当遵循诚实信用原则,具有真实的交易关系和债权债务关系”的规定。

(图 / 博石高科招股书)

此外,报告期内,博石高科还向客户找零票据和收到供应商找零票据,存在着因票据找零发生纠纷的可能性。

种种财务不规范的现象表明,博石高科目前的管理能力还有待提高。建立完备的内控制度并有效执行,是博石高科冲刺上市路上急需完成的功课。

评论