文|野马财经 苏影 张凯旌

编辑|武丽娟

资本市场的潮起潮落往往只在一夜之间, 5个月股价暴涨488%后,一封控股股东被强平的通知单,将“妖股“鸿博股份(002229.SZ)的狂欢打断。

6月12日,鸿博股份公告,收到《强制平仓结果通知单》,控股股东之一河南寓泰控股有限公司(简称:寓泰控股),在财通证券的157.87万股于当日被强制平仓,资金用于归还寓泰控股在财通证券的融资。被动减持后,寓泰控股持股比则由14.3%降至13.98%,仍为上市公司第一大股东。

来源:鸿博股份公告

上市公司表示,上述事件不会导致公司控股股东与实际控制人发生变更,不会对公司生产经营、公司治理产生影响。

但尽管如此,二级市场的投资者似乎并不买账,公告次日,鸿博股份股价明显下跌,6月13日报收37.63元/股,跌幅4.76%,总市值约188亿元。

控股股东股份被强平

事实上,寓泰控股股权被平仓一事此前早有端倪。

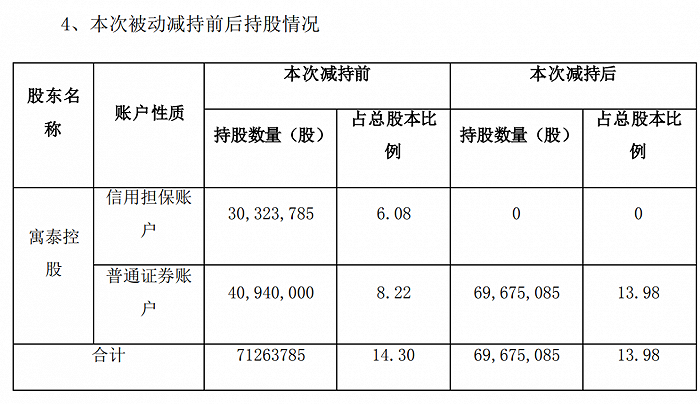

早在2023年5月,鸿博股份介绍,寓泰控股曾通过财通证券信用账户参与融资融券业务持有上市公司股份3032.38万股,占上市公司总股本6.08%。

当时,寓泰控股是在上市公司持股14.3%的第一大股东,其实控人为鸿博股份实控人之一黎小林,后者持有寓泰控股94.23%股权。

后因收到法院协助执行通知书,财通证券宣布寓泰控股在其信用账户的融资合约于2023年5月18日到期,后者需按约定偿还6276.46万元的融资债务。不过,因寓泰控股为上市公司大股东,须遵守相关减持信披要求,因此财通证券也给予了公司一定缓和空间,将违约处置日延至2023年6月12日。

从结果来看,很明显,寓泰控股并未能在约定期间内还钱,于是财通证券则选择卖股票收债。

2023年6月12日,财通证券通过集中竞价的方式卖出了鸿博股份157.87万股,收回资金约6311.44万元,刚好可以覆盖上述债务。而减持完成后,寓泰控股持股比降至13.98%,在信用账户内的剩余股份也已转至普通证券账户。

来源:鸿博股份公告

IPG中国区首席经济学家柏文喜认为,控股股东所持股权被强平一事,对于上市公司来说意味着实控人持股比例的下降和对公司控制力的减弱,自然也会影响公司的未来运作以及市场信心,对于公司股价走势十分不利。

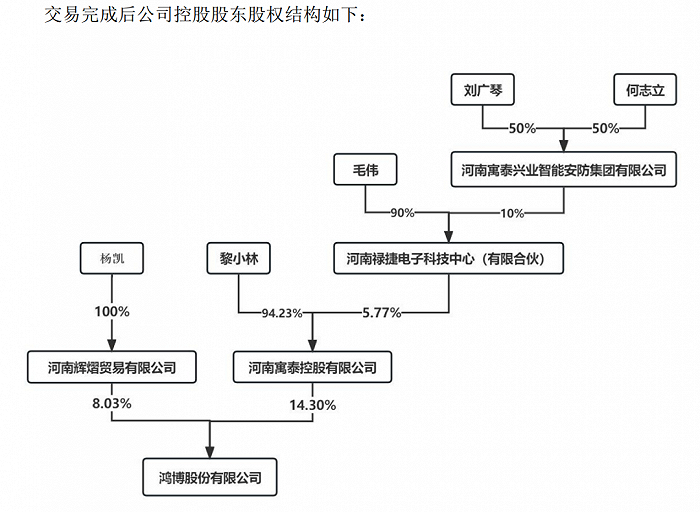

值得注意的是,此次事件中还有一个插曲,2023年4月,鸿博股份原董事长毛伟曾将手中所持寓泰控股94.23%股权和辉熠贸易100%股权(二者均为上市公司控股股东,且是一致行动人)分别转让给自然人黎小林、杨凯,黎、杨二人又将所持股份表决权委托给毛伟,因此鸿博股份的实控人由为毛伟一人变更为毛、黎、杨三人。

当时,黎小林曾承诺,交易完成后的未来十八个月内,寓泰控股不会减持公司股票。

来源:鸿博股份公告

不过,仅两个月后,随着寓泰控股所持股份被强平,黎小林也违反了上述不减持承诺。

北京盈科(上海)律师事务所张琦律师表示,尽管黎小林违反不减持承诺是事实,但因为是被强平并非主动减持,所以是否会被处罚及具体处罚措施,还需要根据监管机构的调查结果和相关法律法规来确定。他提到,如果监管机构认定黎小林的行为违反法律法规,可能会对其进行包括罚款、禁止担任上市公司高管或董监高等处罚。

“英伟达概念”成就188亿“妖股”?

而在控股股东被强平背后,此次事件中的上市公司也不一般,股价5个月暴涨近488%,它也是近期资本市场的知名妖股。

而鸿博股份“妖股“故事的开篇,还要从它牵手英伟达开始讲起。

时间回到2022年8月15日,鸿博股份宣布与中关村中恒文化科技创新服务联盟、英伟达、英博数科三家公司签署《合作协议》,共同合作成立北京AI创新赋能中心,向人工智能领域跨界。

其中,鸿博股份提供资金、英伟达负责技术,整体通过英博数科组建专业团队,进行产业投资、培育和运营。

起初,上述合作公开后,并未在市场引起明显水花。野马财经发现,2022年8月-2023年1月20日期间,上市公司股价整体在6元/股-8元/股附近波动,走势较为平稳。

转折发生在今年1月下旬,从1月20日起,鸿博股份股价开始进入暴涨区间,一度从6.72元/股涨至6月12日的39.51元/股,5个月涨幅高达487.95%,成为资本市场的一匹黑马。而其股价大涨的原因,则和市场对ChatGPT概念股、AI概念股的追捧相关。

来源:Wind数据

整体来看,鸿博股份的ChatGPT和AI概念均和英伟达有着直接联系,英博数科旗下ChatGPT聊天机器人小e是基于英伟达megatron底座等搭建,公司的AI算力服务等业务也要依托英伟达的高端算力GPU芯片来开展。

一句话总结,鸿博股份的跨界转型高度依赖英伟达,但对于刚刚突破万亿美元市值的英伟达来说,鸿博股份是否同样重要则需要打一个问号。

英伟达是一家怎样的公司?它是全球首家市值迈入1万亿美元的芯片厂,现在的市值约相当于3.2个茅台、2.3个腾讯,在人工智能界的地位近乎垄断。而鸿博股份,在频繁跨界多年后,2022年才刚踏入AI领域。

有业内人士曾在社交媒体上评价,“这个合作怎么说呢,说没有合作吧是有的,说有吧,你买一个英伟达的显卡,你也算跟英伟达合作了,英伟达还负责你的售后。”

事实上,鸿博股份跨界AI还有一个背景是,作为一家在印刷和彩票行业浸淫已久的公司,鸿博股份一度被视为互联网彩票龙头。然而因彩票行业受到监管政策的影响,其在这个领域深耕受限。于是2016年来,鸿博股份曾先后筹划向大数据、手游、5G、区块链等多个领域跨界,而这些转型最终也都宣告失败。

2022年,鸿博股份还曾尝试斥资3.57亿元收购广州科语,后者主营小家电业务,2020年的资产总额只有鸿博股份的16.7%,营收却是鸿博股份的112.94%。不过,交易依然没能达成,公司给出的理由是受疫情影响,交易各项工作进度不及预期。

主业迟迟无法突破,跨界也数度折戟。2022年,鸿博股份营收仅有5.46亿元,甚至不如十年前的水平,净利润出现上市首亏(-0.57亿元)。这才出现了终止收购机器人公司后,鸿博股份火速转向AI的情景。

跨界步子迈的不小,但鸿博股份现任管理层中却鲜少有AI行业的从业背景。去年8月被公司选为英博数科总经理的周韡韡,此前的履历则主要集中在媒体和品牌方面,其曾是广告公司豆盟科技的CMO、36氪高级副总裁。即使放眼全公司,2022年的研发人员也只有137人,其中硕士以上学历仅有2人。

在此背景下,今年5月,英博数科则宣布,聘请原搜狐技术委员会主席、前京东云副总裁吴东出任英博数科CTO。

虽然鸿博股份的负债不多,但截至今年一季度,公司现金及现金等价物余额为9.49亿元。近年来,科技巨头们投入大量的资金和资源开发人工智能技术,阿里巴巴、腾讯和百度最近就宣布大规模AI投资计划,其中阿里巴巴计划未来五年内投资1000亿元人民币。因此,鸿博股份的资金投入能否支撑其与巨头在AI领域的竞争?还要画个问号。

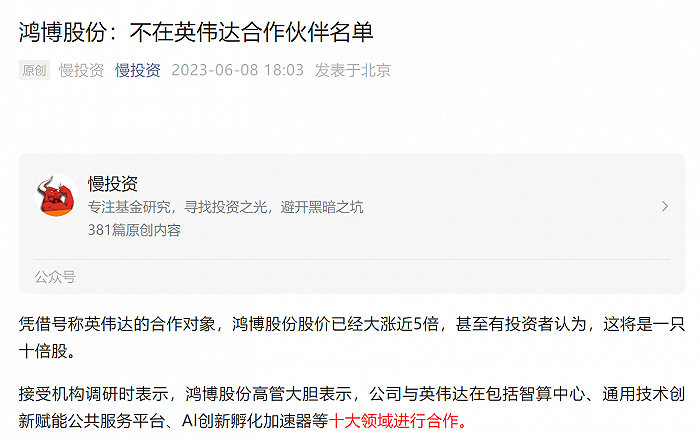

对此,专注于资本市场研究的自媒体“慢投资”则提醒投资者,鸿博股份此前多次蹭热点,如今跨界也是完全蹭英伟达讲故事。“慢投资”还援引英伟达内部人士的表态,“我们目前不会跟小公司合作”。

跨界AI是虚是实?

深度科技研究院院长张孝荣认为,英伟达要在国内寻找合作伙伴,按照惯例,需要合作对象有相当的技术背景和一定的行业地位,一般是业内龙头企业,断不应该是一家没有技术背景的也没有技术根基的跨界企业。

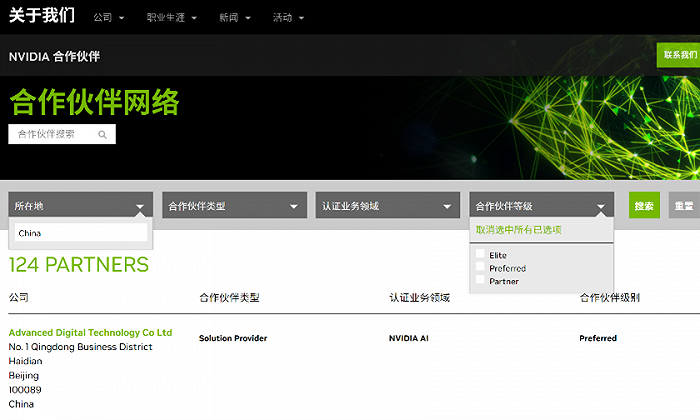

值得注意的是,目前在英伟达公司官网搜索其在中国的合作伙伴,共能搜到124个结果,包含先进数通、优创世纪、觉非科技等(其中某些有重复),但其中并没有鸿博股份。

来源:英伟达公司官网

此外,张孝荣表示,算力出租这个业务模式也会遇到一些困难。“一来是国内拿不到英伟达的先进GPU,该赋能中心的算力很难超过国内大厂的技术水平,缺少竞争力;二来做大模型需要AI算力的主要是少数几家大厂,这些大厂可以自行解决算力,不需要长期租用第三方算力。”

而香颂资本沈萌则认为,鸿博股份此前无论是AI技术还是算力服务都没有涉足,因此跨界不仅概念空洞、实际操作也充满不确定性,而且英伟达部分高端产品还受到美国政府限制,所以这个项目真正能实现的效果令人担忧,一旦出现差错就可能造成意想不到的损失,所以二级市场上的表现与业务本身的相关性不高。

事实上,目前市场上除鸿博股份外,还有工业富联、天准科技、亚康股份等多家英伟达概念股。其中采购是最常见的合作关系,但从相关公告来看,大部分所谓概念本身并无实际业务支撑。有市场人士表示,英伟达以显卡起家,自身产业链规模不像苹果那样庞大。

值得玩味的是,今年4月,鸿博股份股价距离年初涨幅翻倍之际,毛伟进行了先转让股份,再将股份表决权委托回给自己的操作,紧接着辞去了鸿博股份全部职务。

在回复深交所关注函时,鸿博股份称,杨凯和黎小林是因为看好公司在AI板块未来的发展才受让了股权,毛伟则是因个人原因暂时无法履行董事长职务,但其“在AI人工智能板块具有丰富的行业经验与专业判断能力”。毛伟当过房地产公司和酒店的总经理,还当过一家汽车商贸园区公司的监事,其经历中与AI最沾边的可能是智能安防公司董事长。

“跨界不确定性大,而且二级市场表现也脱离了业务基础,因此对于投资者,应更注重对风险的管理和规避。”沈萌表示。您如何看待“英伟达概念股”鸿博股份?评论区聊聊吧!

评论