文|大望财讯

魏家凉皮打响反抗美团第一枪!

抵御美团的背后,是魏家凉皮300多家直营店的底气?还是平台高抽成下的无奈之举?

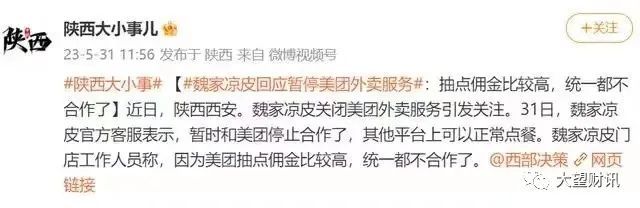

近日,西安餐饮品牌魏家凉皮暂停美团外卖业务引发热议。在美团上可以看到,魏家凉皮在渭南、宝鸡、西安等城市均显示暂停营业或已下线。

西安一门店工作人员告诉大望财讯:“领导下发通知,暂停了和美团的外卖合作,现在只在饿了么点餐。对于以后是否会恢复合作,工作人员表示,目前双方还在谈,得看后续谈的结果。

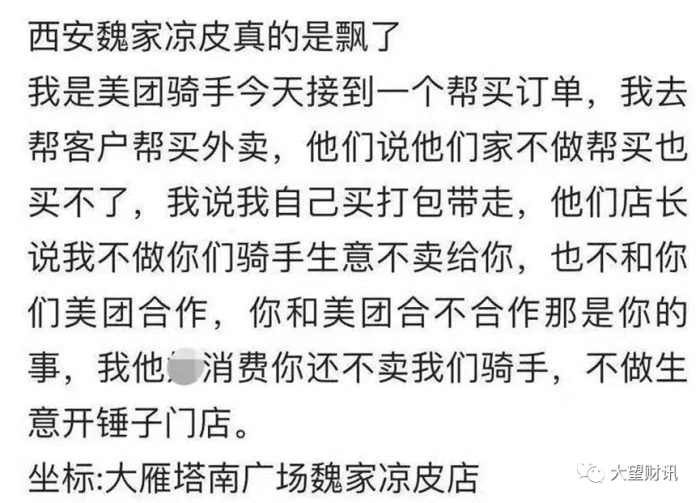

不仅如此,有美团骑手在今日头条上反映,部分魏家凉皮的门店谢绝外卖骑手帮买,甚至拒绝骑手本人打包。一店长直言:“我不做你们骑手生意,不卖给你,也不和你们美团合作。”

魏家凉皮为何要与美团划清界限?据媒体报道,魏家凉皮负责人表示,魏家凉皮在美团下架,主要是因为抽成比例问题。有魏家凉皮店长表示,美团的抽成上涨了,开始没有注意到,经过核算才发现抽成比例上涨。

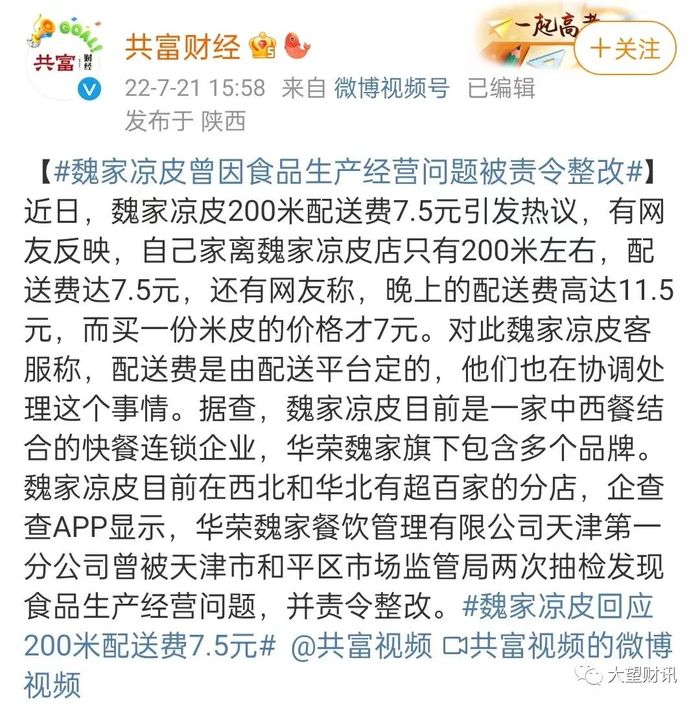

据共富财经消息,此前就有网友“吐槽”,自己家离魏家凉皮店只有200米左右,配送费达7.5元,还有网友称,晚上的配送费高达11.5元,而买一份米皮的价格才7元。

对此魏家凉皮客服称,配送费是由配送平台定的,他们也在协调处理这个事情。

在互联网分析师葛甲看来,抽成比例过高是魏家凉皮在美团下架的主因,因为抽成比例一高最先冲击的就是像凉皮、冷面、肉夹馍一类的日常吃喝。

而平台抽成比例过高,商家为了盈利就会相应的进行涨价,但涨价后的商品,就可能得不到消费者的认可,进而导致客流量的流失。

“天下苦美团者久矣!”有人曾这样形容餐饮业对美团的态度,对于美团平台佣金是否过高的讨论已并非新鲜议题。

2020年4月份,广东省33家餐饮协会联名向美团发出一封措辞强硬的交涉函,要求取消“独家合作限制”等垄断条款,降低外卖服务佣金等。

交涉函提出,美团外卖在广东餐饮外卖的市场份额高达60%-90%,已达到《反垄断法》规定的市场支配地位,并涉嫌实施垄断定价,各类收费层出不穷,设定了诸多不公平的交易规则,持续大幅提升扣点比例,新开餐饮商户的佣金最高达26%,大大超过了广大餐饮商家忍受的临界点;疫情期间,美团依旧强势要求餐饮商家做“独家经营”,否则强制注销、下架门店。

这并非餐饮行业协会首次向美团“硬刚”。此前,已有重庆、河北、云南、四川、山东等多地餐饮协会向其公开“喊话”,直指美团高佣金、涉嫌垄断经营等问题。

不仅是行业协会,美团的高佣金和二选一也引发了相关部门的注意。2021年4月,市场监管总局依据《中华人民共和国反垄断法》,对美团在中国境内网络餐饮外卖平台服务市场滥用市场支配地位行为立案调查,最终罚款34.42亿元,并要求其进行全面整改。

根据公告显示,美团滥用在中国境内网络餐饮外卖平台服务市场的支配地位,以实施差别费率、拖延商家上线等方式,促使平台内商家与其签订独家合作协议,并通过收取独家合作保证金和数据、算法等技术手段,采取多种惩罚性措施,保障“二选一”行为实施,排除、限制了相关市场竞争,妨碍了市场资源要素自由流动,削弱平台创新动力和发展活力,损害平台内商家和消费者的合法权益。

值得注意的是,为什么在面对美团高抽成,只有魏家凉皮站出来了?答案在于市场支配地位,据人民网舆情数据中心消息,2020年美团以69%的市场份额稳居第一,饿了么其次,占比为26%,外卖的业态和场景也更加复杂,已成为同城即时物流的一部分,并与餐饮、买菜、买药、商超便利等传统本地零售业态深度融合,而放弃美团几乎意味着商家放弃了线上渠道。

“魏家凉皮当然知道美团是一个很好的线上引流工具,但他现在用不起了。”葛甲向大望财讯说道,“魏家凉皮如果在平台抽成比例高的促使下涨价,就可能会面临被消费者抛弃风险,权衡之下,我认为魏家凉皮在美团下架是比较正常的。”

就在上个月,美团公布了2023年第一季度业绩报告,财报显示美团Q1营收586亿元,同比增长26.7%,净利润34亿元。

虽然受益于国内消费的强劲复苏,美团各项业务继续取得稳步增长,然而机遇和危机往往并存,疫后复苏时代除了消费的回暖,同样也存在市场竞争的加剧问题。

美团的核心业务是由外卖餐饮以及酒店旅游业务构成的核心本地商业业务。2023年一季度,美团核心本地商业分部收入由2022年第四季度的人民币435亿元减少1.4%至的人民币429亿元。

美团外卖是一直充当着公司“现金牛”的角色,也是最大的收入来源。根据财报显示,2023年第一季度,美团外卖实现营收346亿元,同比增长16.4%,占总营收的59%。美团外卖的交易用户数达到5.8亿人,同比增长14.4%;交易笔数达到120亿笔,同比增长18.4%;平均每笔交易金额为28.9元,同比下降1.6%。

从数据可以看到,美团外卖的增速已明显放缓。随着疫情的放开,线下餐饮的恢复和用户出行的增加,无疑在一定程度上冲击了外卖市场。

此外,美团新业务也面临着较大的投入压力和盈利难题。根据财报显示,到店、酒店及旅游业务2023年第一季度实现经营利润11亿元,新零售及其他服务业务2023年第一季度实现经营亏损10.9亿元。

从这些数据可以看出,到店、酒店及旅游业务虽然实现了盈利,但是其经营利润率只有11.3%。新零售及其他服务业务仍然处于亏损状态,而美团2023年第一季度仅佣金营收就达到了158.15亿元。

在葛甲看来,美团现在多业务线并举,但他现在赚钱的只有外卖。如果其他业务迟迟不能赚钱,那他很有可能会患上“外卖依赖症”,也就是靠外卖“输血”,来支撑其他业务的发展。

对美团外卖来说,商家与用户同样重要,都构成了它生态优势的一部分,但如今这一优势在逐渐减退。

财报披露,2018—2021年,美团的交易用户数分别为400.4百万家、450.5百万家、510.6百万家、690.5百万家;活跃商家数分别为580万家、620万家、680万家和880万家。

财报披露,2019—2021年,美团的交易用户数同比增速分别为12.5%、13.3%、35.2%;活跃商家数同比增速分别为7.1%、10.1%和29.2%。

但2022年,美团的交易用户数和活跃商家数增速降至近4年来最低,前者甚至出现了负增长。

2022年报显示,美团的交易用户数677.9百万家,同比下滑1.8%;活跃商家数930万家,同比增长5.1%。

今年一季报中,美团并未公布详细的活跃商家数据,仅公布了一季度“年活跃商家数同比增长超过30%”。

这意味着如果美团持续高佣金政策,会损失更多的“魏家凉皮”,作为现金牛的佣金收入进一步下降。

如今,魏家凉皮打响了反抗高佣金的第一枪,接下来是否还会有更多的餐饮商户加入?静待观察。

评论